Perchés sur leurs plus hauts historiques, les marchés américains ne montrent aucun signe de vertige. Mieux encore, ils semblent trouver un second souffle, portés par des vents commerciaux désormais plus favorables. L’horizon se dégage, l’élan reprend : de quoi renfiler crampons et piolets pour tenter l’assaut de nouveaux sommets encore inexplorés.

Tout au long de la semaine, les indices américains ont enchaîné les séances dans le vert, empilant les records et renforçant leur leadership sur des marchés européens à la traîne depuis le mois de juin. En face, les indices du Vieux Continent semblent bloqués dans une phase de consolidation molle : quelques à-coups, certes, mais sans trajectoire claire.

À l’approche de l’ultimatum du 1er août, les partenaires commerciaux multiplient les allers-retours à Washington dans l’espoir d’atténuer les menaces tarifaires de D. Trump.

Récemment, le Japon a conclu un accord qui, une fois encore, penche nettement en faveur des États-Unis. Les droits de douane sur les importations japonaises seront réduits de 25 à 15 %, y compris pour son secteur clé, l’automobile, sans qu’aucune réciprocité ne soit exigée du Japon sur les produits américains.

En échange, Tokyo s’engage à investir jusqu’à 550 M$ dans les secteurs stratégiques américains (semi-conducteurs, pharmaceutiques, chaînes logistiques). L’accord inclut également un effort d’ouverture sur les produits agricoles américains, notamment le riz. Dans le même temps, Washington a imposé un tarif de 19 % sur les produits philippins tout en confirmant que les exportations américaines ne seraient pas concernées.

La logique se précise semaine après semaine : les États-Unis obtiennent des concessions sans en offrir en retour.

Dernier accord en date, et non des moindres, l’Union européenne et les États-Unis ont scellé ce week-end en Écosse un accord-cadre. Le schéma reste fidèle à celui observé avec le Japon : des droits de douane uniformisés à 15 % sur les exportations européennes, sans mesure de réciprocité, et la promesse d’investissements massifs de la part de Bruxelles.

Mais au-delà de cet accord transatlantique, c’est surtout le retour d’une diplomatie commerciale active à la Maison-Blanche qui retient l’attention. L’administration Trump semble renouer avec des compromis tangibles, redonnant un minimum de visibilité à ses partenaires. La Chine en bénéficie déjà, avec un allègement ciblé des restrictions américaines sur les semi-conducteurs, en échange d’un accès facilité aux terres rares transformées sur son territoire.

Ces accords, bien que déséquilibrés, se révèlent moins pénalisants qu’attendu. Ils ravivent l’espoir de compromis similaires avec d’autres partenaires commerciaux dans les semaines à venir, tout en laissant entrevoir une relative stabilité des grandes économies à court terme.

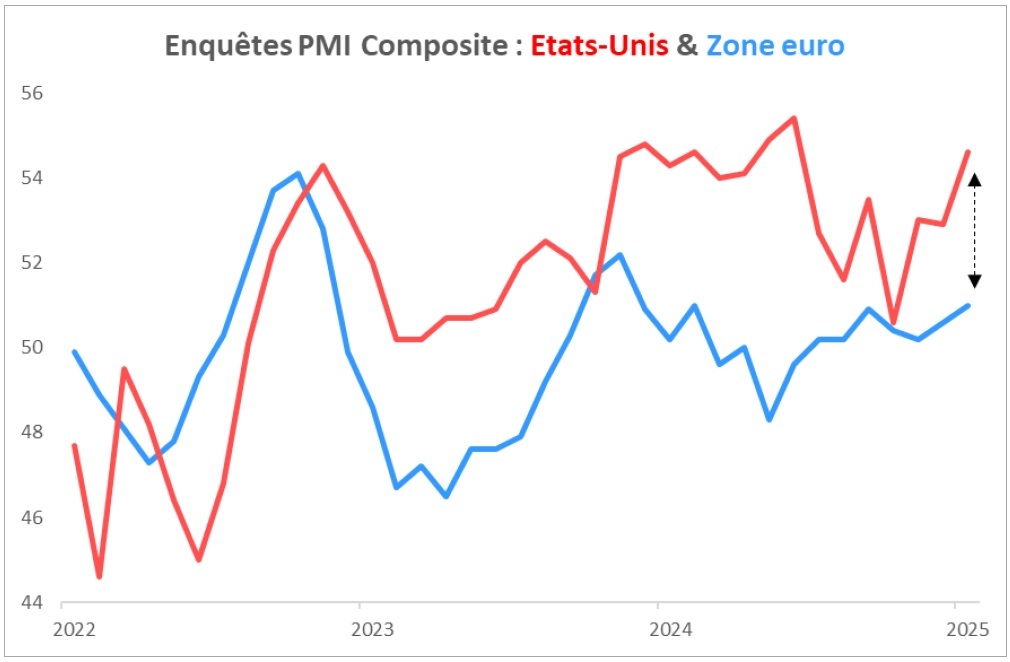

À en juger par les dernières statistiques, les grandes économies continuent de faire preuve d’une résilience notable, avec une avance toujours marquée des États-Unis (cf. graphique du mois). Dans ce contexte, les autorités monétaires conservent une approche mesurée. En Europe, la BCE a mis un terme à son cycle de baisse des taux et a adopté un ton plus ferme qu’attendu, estimant être « en bonne position » avec les niveaux actuels, sans justification immédiate pour un nouvel assouplissement. À quelques jours de sa réunion du 30 juillet, la Fed devrait conserver ses taux inchangés, dans un climat économique jugé encore trop robuste pour relâcher la pression. En amont de cette échéance, D. Trump s’est rendu sur le chantier de rénovation du siège de la Banque centrale, une visite hautement symbolique, perçue comme un signal de pression directe sur Jerome Powell.

Avec l’apaisement des tensions commerciales, les marchés ont pu se recentrer sur les publications d’entreprises, qui se sont fortement accélérées ces derniers jours. Environ 30 %des sociétés du Stoxx Europe 600 et du S&P 500 ont déjà publié, avec des noms de poids comme SAP (-7,2%), LVMH (+3,4%), BNP Paribas (+1,3%), Alphabet (+4,4%) ou Tesla (-4,1%). Les premiers chiffres sont encourageants, surtout aux États-Unis, où 84 % des résultats dépassent les attentes, contre une moyenne de 74 % au T2. En Europe, les surprises positives restent plus modestes, à 53 % (contre 54 % en moyenne).

L'essentiel de l'info

Des records, des records et encore des records : les indices américains enchaînent les sommets.

L’horizon commercial s’éclaircit : les accords s’enchaînent, la tension retombe.

Données meilleures qu’attendues, banques centrales en veille : les fondamentaux tiennent, la pause monétaire se confirme.

Place à la micro ! la saison des résultats prend le relais et capte l’attention des marchés.

Le graphique de la semaine Sources : Apicil AM, Bloomberg au 25/07/2025

Sources : Apicil AM, Bloomberg au 25/07/2025

Les enquêtes PMI confirment une accélération de l’activité américaine en juillet, portée par le dynamisme des services (55,2 contre 53 attendus), avec un indice composite solidement ancré en zone d’expansion (54,6 contre 52 en juin).

En Zone euro, la tendance reste plus mesurée, mais le signal demeure positif. Le secteur des services continue de résister, permettant à l’indice composite de remonter à 51, confirmant une activité en légère expansion, bien que nettement moins vigoureuse qu’outre-Atlantique.

Pour consulter la lettre hebdomadaire d’Apicil AM dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.