En mai, sans surprise, les droits de douane avec les États-Unis ont fait l’objet de nombreux commentaires. L’ambiance était plutôt à la désescalade. Après une contraction brutale début avril, les actifs risqués ont fortement rebondi depuis le point bas du 8 avril. Les marchés actions mondiaux sont presque revenus à l’équilibre par rapport au début de l’année. Les publications du T1 ont apporté de l’eau au moulin. Contrairement aux anticipations, les publications ont été rassurantes.

À court terme, la liste des pressions qui s’accumulent pour cet été ne cesse de s’allonger. La guerre commerciale devrait s’intensifier à l’approche de la date butoir du 9 juillet, marquant la fin du délai de 90 jours. La justice s’en mêle en estimant illégaux les tarifs globaux non ciblés. Enfin, le temps presse aussi au Congrès pour faire adopter un premier (gros) paquet de mesures budgétaires de soutien aux ménages et aux entreprises.

Sur le volet de la guerre tarifaire, la tendance générale est à la baisse des droits de douane (retour à 30% avec la Chine, « deal » avec le UK, plusieurs pays asiatiques seraient venus avec des propositions…), ramenant le tarif moyen 15 %. Certes, nous sommes loin des 2,5 % qui prévalaient avant le "Libération Day" et qui reflétaient une politique de libre-échange globale. Néanmoins, nous nous éloignons également du tarif moyen de 25 % atteint au plus fort de la crise, dans une logique de protectionnisme absolu.

En fin de parcours Bruxelles a ravivé la flamme des tensions autour de la politique douanière, mais aussi celle d’un vieil amour entre Donald Trump et l’UE. Frustré de voir les négociations patiner, il a brandi la menace d'une hausse de +50 %, avant de revenir sur sa déclaration quelques heures plus tard. Les négociations s’annoncent compliquées, la liste des griefs de D. Trump est longue : l’euro serait manipulé, l’Europe est perçue comme une construction anti-américaine, l’OTAN est considérée comme un fardeau financier pour Washington et toute ouverture vers la Chine est vue comme une provocation. Même si les leviers dont dispose l’Europe sont variés, les Vingt-Sept auront du mal à parler d’une seule voix. Il est hors de question, pour l’Irlande, d’envisager de taxer les multinationales américaines implantées sur son territoire. L’Allemagne affiche les déficits commerciaux de biens les plus importants avec les États-Unis et a donc le plus à perdre. G. Meloni, quant à elle, a déjà fait des avances à D. Trump et souhaiterait pouvoir discuter directement avec lui…

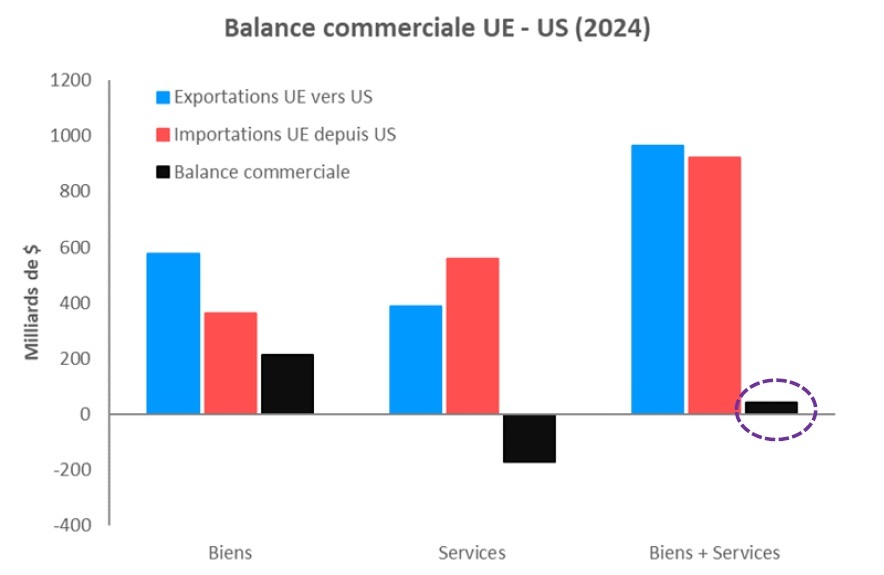

En conclusion, Bruxelles n’entend pas se laisser faire, d’autant que la balance commerciale (l’arme de bataille brandie par l’administration Trump) est équilibrée, services inclus !

Source : Apicil AM, Bloomberg 30/04/2024

Source : Apicil AM, Bloomberg 30/04/2024

Un autre argument en faveur d’une accélération des événements cet été réside dans l’entrée en scène de la justice américaine, qui a jugé illégale la plupart des nouveaux tarifs.

La suite des mesures du programme de D. Trump, et de fait, les craintes autour du budget américain, refont surface. « Big Beautiful Bill Act » passe le test du Parlement à une voix près ! Le prolongement des réformes fiscales de 2017 (Tax Cuts & Jobs Act) ainsi qu’une partie des allégements promis (sur les prestations sociales, les heures supplémentaires et les pourboires), représentent un total de près de 5’000 Mds $ sur 10 ans. En contrepartie, près de 1'000 Mds $ de coupes dans les dépenses sont trouvées. Les droits de douane (nous tablons sur une moyenne de 12% dans un premier temps), le DOGE (même faiblard) et la croissance supplémentaire apportée pourraient permettre de ramener le déficit supplémentaire à 3'000 Mds $.

Un équilibre fragile qui n’a pas échappé à Moody’s le mois dernier, l’agence ayant expulsé les États-Unis du club très sélect des pays notés triple A. Le calendrier est serré avant les vacances parlementaires et la nécessité de relever le plafond de la dette cet été.

En zone euro la situation est nettement plus confortable. La BCE a un boulevard par rapport à d’autres banques centrales (inflation et pétrole faible, reroutage des exportations chinoises, croissance molle à soutenir et un bilan de la BCE nettement allégé).

Pour consulter la lettre mensuelle d’Apicil AM dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.