Après une semaine relativement calme, marquée par l'absence de publications macroéconomiques majeures et la fermeture de Wall Street pour Thanksgiving, les indices boursiers ont continué de grappiller quelques points, tandis que les taux souverains ont repris leur ascension Les informations économiques divulguées la semaine dernière, ainsi que les « minutes » diffusés par la Réserve fédérale ont mis en lumière l'importance d'une vigilance continue dans la lutte contre les pressions inflationnistes.

Aux États Unis, les prévisions d'inflation à un an publiées par l'Université du Michigan ont augmenté en novembre 4 5 contre 4 4 dans la première estimation), à l'encontre des tendances récentes Parallèlement, les inscriptions hebdomadaires au chômage sont ressorties plus faibles que prévu 209 K contre une attente 225 K) Cela met en relief que le relâchement des tensions sur le marché du travail sera graduel et lié à la détérioration de la croissance.

En parlant de croissance, l'économie américaine éprouve toujours des difficultés à entamer une phase de ralentissement plus marquée L'indicateur PMI composite est resté en territoire d'expansion à 50 7 en novembre, en ligne par rapport à octobre.

Dans la Zone euro, l’indice PMI Composite de novembre s’est légèrement redressé, à 47 1 contre un consensus de 46 9 Même s'il s'inscrit toujours en territoire négatif, l'arrêt de la détérioration des indices PMI est une bonne nouvelle pour éviter une récession d'ampleur et espérer un rebond économique début 2024.

Au Moyen Orient, l'OPEP+ a surpris en annonçant le report à la semaine prochaine du sommet initialement prévu le 26 novembre à Vienne, ravivant ainsi les conflits au sein du cartel persistants depuis plusieurs années Bien qu'aucune raison officielle n'ait été communiquée, il semble que cette décision découle de l'insatisfaction de l'Arabie saoudite à l'égard des niveaux actuels de production de certains membres, jugés excessifs par le royaume.

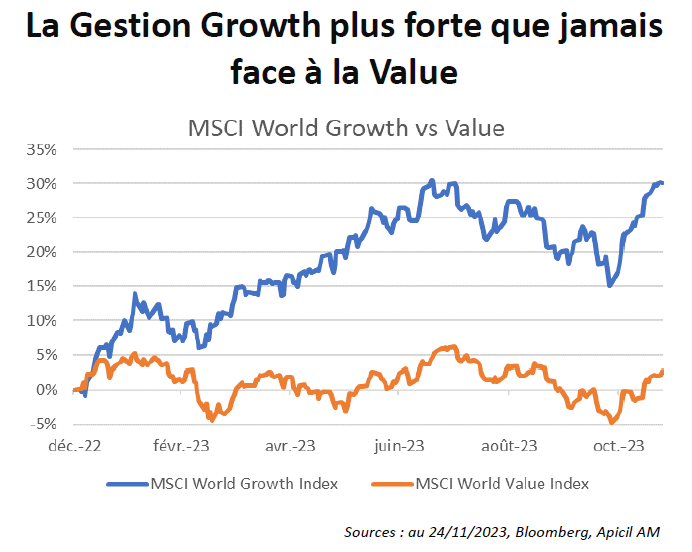

Vendredi dernier, le MSCI World Growth a enregistré sa 27 ème semaine de l'année sur 47 passées de surperformance face au MSCI World Value Mais cette donnée n'illustre pas l'ampleur de la réalité, car vendredi enregistre également l'écart le plus important depuis le début d'année entre les deux styles de gestion, soit 27.48 % Ces chiffres s'inscrivent dans une tendance commencée il y a plus de 10 ans, cependant nous constatons une accélération de cette surperformance depuis la crise de la COVID 19 pour enregistrer une amplitude aujourd’hui de +117.07%.

Pour consulter le commentaire de marché dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.