L’offre financière du placement roi des Français ne se limite pas à son fonds en euros garanti, à quelques fonds actions stars ou à ses formules de gestion pilotée. D’autres solutions financières se développent au sein des contrats. Tour d’horizon.

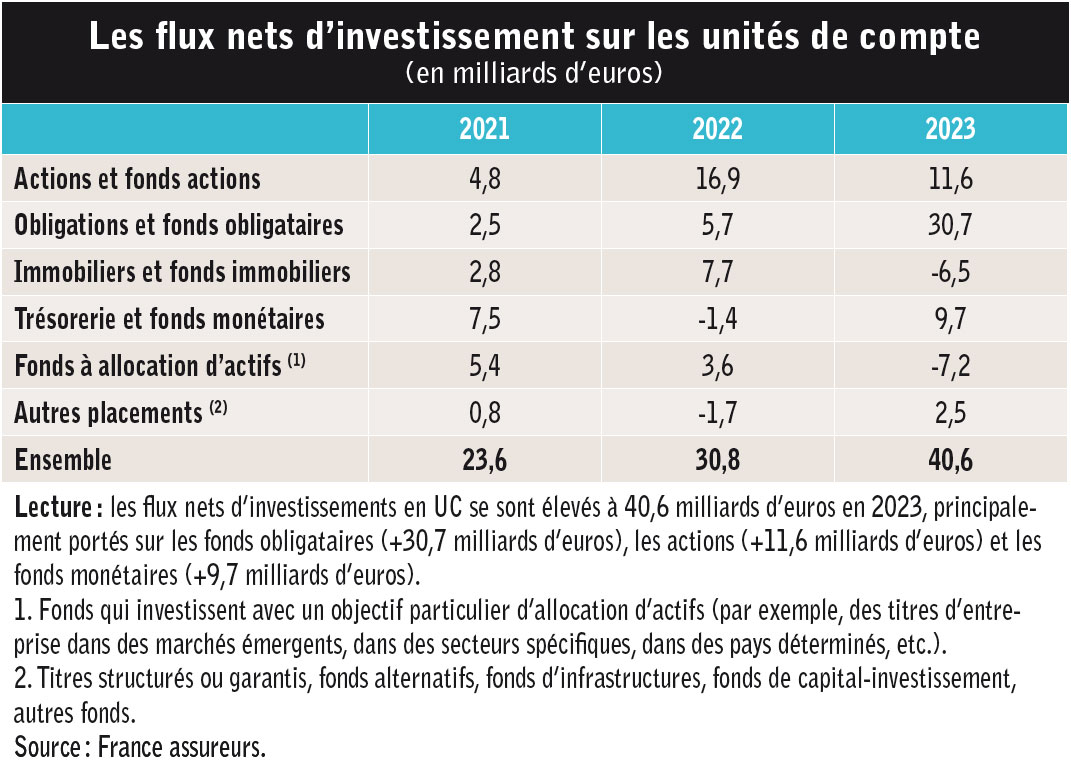

Sur cent euros versés dans une assurance-vie en 2024, soixante atterrissaient en moyenne dans le fonds en euros au capital garanti par l’assureur. A cette aune, la recherche de protection de son épargne reste bel et bien le fer de lance des ménages. Tout porte à croire qu’il en sera de même cette année, les taux des fonds en euros restant stables. Mais quid des quarante euros restants ? Ils sont investis sur des unités de compte (UC). Derrière ce terme générique, c’est un vaste supermarché qui s’ouvre avec des milliers de solutions disparates. Leur seul point commun ? L’assureur ne garantit pas la valeur en euros du capital investi, uniquement le nombre de parts d’UC acquises, hors frais de gestion. Les UC, ce sont avant tout des fonds actions, obligataires et monétaires cotés, qui constituent l’essentiel des flux sur les contrats selon les données de France assureurs (cf. tableau page suivante). Une prédominance que l’on retrouve sur le stock géré en UC (535 milliards d’euros) dans les assurances-vie, puisque plus de la moitié (299 milliards) sont des UC actions. Gare au trompe-l’œil toutefois : sur les centaines de fonds actions disponibles, quelques poignées – les fameux fonds stars – font en réalité l’essentiel de la collecte. En revers, nombre d’UC sont peu choisies par les épargnants ou leurs conseillers. Mais faute de pouvoir être déréférencées par les assureurs, l’offre de fonds dans les contrats, notamment ceux des CGP ou des courtiers en ligne, n’en finit plus de grossir, jusqu’à l’excès selon de nombreux professionnels. Le cadre est posé. Mais depuis la loi Pacte, il tend à se modifier avec le développement ou l’inclusion de nouvelles solutions d’investissement. Dans le contexte de hausse des taux en 2022-2023 et en partie sur 2024, les fonds à échéance et de dette privée ont ainsi fait carton plein. Mais avec la baisse des taux amorcée, ils arrivent aujourd’hui en bout de course. C’est plutôt vers les fonds non cotés, immobilier compris, et l’eurocroissance que les regards se tournent désormais. Est-il aujourd’hui pertinent d’y recourir pour capter du rendement avec son assurance-vie ? C’est somme toute le juge de paix de tout placement. Les réponses varient selon les convictions des professionnels et les choix stratégiques faits par les assureurs vie. Venons-y.Diversifier : le préalable à toutDans un environnement très instable, savoir diversifier ses investissements reste le préalable partagé par tous les professionnels. « L’assurance-vie est une enveloppe qui permet de s’adapter à tous les contextes, analyse Patrick Thiberge, directeur général de Meilleurtaux Placement. Après une forte hausse des taux directeurs entre 2022 et 2023, la tendance à la baisse amorcée en 2024 devrait logiquement se poursuivre sur l’année 2025. Par ricochet, certaines solutions comme le livret A, les comptes sur livret ou les comptes à terme perdent de leur attrait, avec des rendements qui pourraient être sous ceux des fonds en euros à taux boostés. Sur ce terrain, on devrait encore voir poindre des offres au-delà de 4 % début 2025, dont les épargnants pourront profiter, sous réserve d’investir aussi sur des unités de compte, ce qui est nécessaire pour aller chercher de la performance. La diversification de ses investissements au sein de son ou ses assurances-vie reste le maître-mot en 2025. » Reste à en préciser le contenu. Certaines compagnies ont élaboré un discours clair et constant sur ce point, tel Generali. « La diversification de l’allocation d’actifs au sein de son assurance-vie reste la meilleure stratégie, et ce quel que soit le contexte, confirme Hugues Aubry, membre du comité exécutif de Generali France, en charge du marché de l’épargne et de la gestion de patrimoine. Il faut multiplier les moteurs de performance, ce que les indépendants ont parfaitement intégré. C’est tout l’objet du modèle de Generali Patrimoine reposant sur la règle des trois tiers, une règle pragmatique évolutive selon la situation de chacun. Premier tiers : le fonds en euros. C’est la partie liquide de l’allocation, qui permet d’absorber une partie des chocs, d’obtenir un effet cliquet du rendement et de profiter de taux boostés sous conditions. Deuxième tiers : le choix d’unités de compte classiques, indexées sur les marchés financiers, principalement des fonds patrimoniaux ou actions aux mains de gérants stars. L’idée est ici d’en saisir la performance sur la durée. Encore faut-il sélectionner ces fonds au bon moment ! Troisième tiers, enfin : intégrer à l’allocation des supports “alternatifs” qui affichent plus de performances que le fonds en euros, tout en étant moins volatils que les unités de compte traditionnelles. En pratique, il s’agit d’investir dans des produits structurés, des actifs réels (fonds infrastructures, Private Equity, fonds immobiliers), des fonds croissance, etc. Autant de solutions alternatives, moins volatiles, qui doivent sur la durée servir entre 3 et 7 % par an et que nous déployons dans notre gamme de contrats à destination des CGP (via l’offre Himalia) ou des courtiers en ligne. Cette diversification permet dans la durée de traverser les cycles en limitant l’impact des à-coups. » L’évolution du discours des compagnies est ici marquante. Une à une, elles dessinent leur approche de cette diversification. « Chez Axa, nous sommes convaincus que l’assurance-vie repose aujourd’hui sur trois piliers, du fonds en euros classique aux unités de compte en passant par le fonds eurocroissance, explique Corinne Calendini, directrice générale épargne, retraite et prévoyance individuelles d’Axa France. Ce dernier est une solution assurantielle qui a pleinement sa place dans l’enveloppe de l’assurance-vie et du PER. Nous avons acquis dans sa gestion un savoir-faire reconnu sur le marché, tant par nos clients que nos réseaux de distribution. Notre offre se déploie désormais autour de ces trois piliers, sachant que la part de chacun dans l’allocation d’un contrat sera variable en fonction du contexte, mais aussi du profil de chaque épargnant et de son horizon de placement. »

Sur cent euros versés dans une assurance-vie en 2024, soixante atterrissaient en moyenne dans le fonds en euros au capital garanti par l’assureur. A cette aune, la recherche de protection de son épargne reste bel et bien le fer de lance des ménages. Tout porte à croire qu’il en sera de même cette année, les taux des fonds en euros restant stables. Mais quid des quarante euros restants ? Ils sont investis sur des unités de compte (UC). Derrière ce terme générique, c’est un vaste supermarché qui s’ouvre avec des milliers de solutions disparates. Leur seul point commun ? L’assureur ne garantit pas la valeur en euros du capital investi, uniquement le nombre de parts d’UC acquises, hors frais de gestion. Les UC, ce sont avant tout des fonds actions, obligataires et monétaires cotés, qui constituent l’essentiel des flux sur les contrats selon les données de France assureurs (cf. tableau page suivante). Une prédominance que l’on retrouve sur le stock géré en UC (535 milliards d’euros) dans les assurances-vie, puisque plus de la moitié (299 milliards) sont des UC actions. Gare au trompe-l’œil toutefois : sur les centaines de fonds actions disponibles, quelques poignées – les fameux fonds stars – font en réalité l’essentiel de la collecte. En revers, nombre d’UC sont peu choisies par les épargnants ou leurs conseillers. Mais faute de pouvoir être déréférencées par les assureurs, l’offre de fonds dans les contrats, notamment ceux des CGP ou des courtiers en ligne, n’en finit plus de grossir, jusqu’à l’excès selon de nombreux professionnels. Le cadre est posé. Mais depuis la loi Pacte, il tend à se modifier avec le développement ou l’inclusion de nouvelles solutions d’investissement. Dans le contexte de hausse des taux en 2022-2023 et en partie sur 2024, les fonds à échéance et de dette privée ont ainsi fait carton plein. Mais avec la baisse des taux amorcée, ils arrivent aujourd’hui en bout de course. C’est plutôt vers les fonds non cotés, immobilier compris, et l’eurocroissance que les regards se tournent désormais. Est-il aujourd’hui pertinent d’y recourir pour capter du rendement avec son assurance-vie ? C’est somme toute le juge de paix de tout placement. Les réponses varient selon les convictions des professionnels et les choix stratégiques faits par les assureurs vie. Venons-y.Diversifier : le préalable à toutDans un environnement très instable, savoir diversifier ses investissements reste le préalable partagé par tous les professionnels. « L’assurance-vie est une enveloppe qui permet de s’adapter à tous les contextes, analyse Patrick Thiberge, directeur général de Meilleurtaux Placement. Après une forte hausse des taux directeurs entre 2022 et 2023, la tendance à la baisse amorcée en 2024 devrait logiquement se poursuivre sur l’année 2025. Par ricochet, certaines solutions comme le livret A, les comptes sur livret ou les comptes à terme perdent de leur attrait, avec des rendements qui pourraient être sous ceux des fonds en euros à taux boostés. Sur ce terrain, on devrait encore voir poindre des offres au-delà de 4 % début 2025, dont les épargnants pourront profiter, sous réserve d’investir aussi sur des unités de compte, ce qui est nécessaire pour aller chercher de la performance. La diversification de ses investissements au sein de son ou ses assurances-vie reste le maître-mot en 2025. » Reste à en préciser le contenu. Certaines compagnies ont élaboré un discours clair et constant sur ce point, tel Generali. « La diversification de l’allocation d’actifs au sein de son assurance-vie reste la meilleure stratégie, et ce quel que soit le contexte, confirme Hugues Aubry, membre du comité exécutif de Generali France, en charge du marché de l’épargne et de la gestion de patrimoine. Il faut multiplier les moteurs de performance, ce que les indépendants ont parfaitement intégré. C’est tout l’objet du modèle de Generali Patrimoine reposant sur la règle des trois tiers, une règle pragmatique évolutive selon la situation de chacun. Premier tiers : le fonds en euros. C’est la partie liquide de l’allocation, qui permet d’absorber une partie des chocs, d’obtenir un effet cliquet du rendement et de profiter de taux boostés sous conditions. Deuxième tiers : le choix d’unités de compte classiques, indexées sur les marchés financiers, principalement des fonds patrimoniaux ou actions aux mains de gérants stars. L’idée est ici d’en saisir la performance sur la durée. Encore faut-il sélectionner ces fonds au bon moment ! Troisième tiers, enfin : intégrer à l’allocation des supports “alternatifs” qui affichent plus de performances que le fonds en euros, tout en étant moins volatils que les unités de compte traditionnelles. En pratique, il s’agit d’investir dans des produits structurés, des actifs réels (fonds infrastructures, Private Equity, fonds immobiliers), des fonds croissance, etc. Autant de solutions alternatives, moins volatiles, qui doivent sur la durée servir entre 3 et 7 % par an et que nous déployons dans notre gamme de contrats à destination des CGP (via l’offre Himalia) ou des courtiers en ligne. Cette diversification permet dans la durée de traverser les cycles en limitant l’impact des à-coups. » L’évolution du discours des compagnies est ici marquante. Une à une, elles dessinent leur approche de cette diversification. « Chez Axa, nous sommes convaincus que l’assurance-vie repose aujourd’hui sur trois piliers, du fonds en euros classique aux unités de compte en passant par le fonds eurocroissance, explique Corinne Calendini, directrice générale épargne, retraite et prévoyance individuelles d’Axa France. Ce dernier est une solution assurantielle qui a pleinement sa place dans l’enveloppe de l’assurance-vie et du PER. Nous avons acquis dans sa gestion un savoir-faire reconnu sur le marché, tant par nos clients que nos réseaux de distribution. Notre offre se déploie désormais autour de ces trois piliers, sachant que la part de chacun dans l’allocation d’un contrat sera variable en fonction du contexte, mais aussi du profil de chaque épargnant et de son horizon de placement. » Immobilier : des opportunités à saisir

Immobilier : des opportunités à saisir Deux mots reviennent en boucle chez les professionnels de l’épargne : la diversification, comme vu, et l’environnement, notamment au plan économico-financier. Il faut le prendre en compte à la fois pour faire les bons choix d’investissement. « Sauf bouleversement fiscal, l’assurance-vie va rester le principal outil des épargnants français ces prochaines années, considère Philippe Parguey, directeur général de Nortia. Mais le contexte change avec une baisse des taux engagée qui vient changer la donne sur l’allocation d’actifs des contrats. Certaines opportunités vont tendre à se raréfier, voire disparaître. C’est le cas des produits structurés sur taux à capital garanti, dont la part dans les allocations s’est déjà bien réduite fin 2024, autour de 15 %. Même constat pour les fonds obligataires à échéance. Inversement, d’autres actifs devraient reprendre de l’intérêt, notamment l’immobilier. Il faudra toutefois faire le tri. Certains fonds immobiliers ont certes beaucoup souffert ces deux dernières années, mais nous avons observé l’émergence de nouvelles SCPI ou SC très agiles, capables de saisir les opportunités d’achat, et qui devraient distribuer du rendement de manière importante en 2025 et après. » Devenue la marotte des épargnants dans l’assurance-vie dans les années 2020, la pierre-papier a broyé du noir l’an dernier. Zoom fut mis sur les difficultés de certaines SCPI, mais le cas des OPCI (organisme de placement collectif en immobilier, produit commercialisé depuis 2008) vaut d’être souligné. « Les OPCI grand public ont été pensés par des bancassureurs confrontés à la baisse de leurs fonds euros, analyse Gérald Prouteau, directeur du développement de Pierre Premier Gestion. L’objectif était d’orienter l’épargne des investisseurs vers des véhicules hybrides à dominante immobilière. Mais les OPCI n’ont pas su – ou pu – trouver leur public. Les derniers chiffres de l’Aspim sont explicites : en un an, les OPCI ont vu leur collecte nette diminuer de 1 260 millions d’euros et, en neuf mois, leur capitalisation fondre de 12,6 %. Quant à leur performance moyenne du premier semestre 2024, elle était négative à -3,07 %, pour un placement classé 2 sur une échelle de risques qui en comporte 7 ! Enfin, sur une longue période, les OPCI affichent des performances inférieures à celle d’un fonds euro et inférieures à l’inflation. Mais est-ce bien surprenant ? En effet, ce produit “fourre-tout”, mélange d’immobilier et de valeurs mobilières, est complexe à appréhender par les professionnels du conseil et difficile à expliquer aux investisseurs… De plus, n’assiste-t-on pas au mariage de la carpe et du lapin ? Les différents actifs ne réagissent pas en même temps aux cycles économiques et à l’évolution des taux d’intérêt. » En matière d’épargne, immobilier compris, les modes ou nouveaux produits exigent un redoublement de prudence. « Le marché de l’immobilier repart, il faudra aussi savoir en profiter au travers des fonds immobiliers accessibles dans les contrats d’assurance-vie ou en direct, estime Patrick Thiberge. Mais l’épargnant devra se montrer vigilant sur le choix des SCPI, notamment en analysant la qualité de ses sous-jacents. À ce titre, on trouve aujourd’hui des SCPI jeunes et opportunistes qui vont afficher des hauts rendements sur les prochaines années. Encore faut-il disposer d’un contrat d’assurance-vie suffisamment ouvert et riche en solutions pour viser juste. On en revient toujours à l’importance de l’offre financière présente dans les contrats, qui doit être multigestionnaire et à frais réduits pour aller chercher de la performance sur la durée. »

Deux mots reviennent en boucle chez les professionnels de l’épargne : la diversification, comme vu, et l’environnement, notamment au plan économico-financier. Il faut le prendre en compte à la fois pour faire les bons choix d’investissement. « Sauf bouleversement fiscal, l’assurance-vie va rester le principal outil des épargnants français ces prochaines années, considère Philippe Parguey, directeur général de Nortia. Mais le contexte change avec une baisse des taux engagée qui vient changer la donne sur l’allocation d’actifs des contrats. Certaines opportunités vont tendre à se raréfier, voire disparaître. C’est le cas des produits structurés sur taux à capital garanti, dont la part dans les allocations s’est déjà bien réduite fin 2024, autour de 15 %. Même constat pour les fonds obligataires à échéance. Inversement, d’autres actifs devraient reprendre de l’intérêt, notamment l’immobilier. Il faudra toutefois faire le tri. Certains fonds immobiliers ont certes beaucoup souffert ces deux dernières années, mais nous avons observé l’émergence de nouvelles SCPI ou SC très agiles, capables de saisir les opportunités d’achat, et qui devraient distribuer du rendement de manière importante en 2025 et après. » Devenue la marotte des épargnants dans l’assurance-vie dans les années 2020, la pierre-papier a broyé du noir l’an dernier. Zoom fut mis sur les difficultés de certaines SCPI, mais le cas des OPCI (organisme de placement collectif en immobilier, produit commercialisé depuis 2008) vaut d’être souligné. « Les OPCI grand public ont été pensés par des bancassureurs confrontés à la baisse de leurs fonds euros, analyse Gérald Prouteau, directeur du développement de Pierre Premier Gestion. L’objectif était d’orienter l’épargne des investisseurs vers des véhicules hybrides à dominante immobilière. Mais les OPCI n’ont pas su – ou pu – trouver leur public. Les derniers chiffres de l’Aspim sont explicites : en un an, les OPCI ont vu leur collecte nette diminuer de 1 260 millions d’euros et, en neuf mois, leur capitalisation fondre de 12,6 %. Quant à leur performance moyenne du premier semestre 2024, elle était négative à -3,07 %, pour un placement classé 2 sur une échelle de risques qui en comporte 7 ! Enfin, sur une longue période, les OPCI affichent des performances inférieures à celle d’un fonds euro et inférieures à l’inflation. Mais est-ce bien surprenant ? En effet, ce produit “fourre-tout”, mélange d’immobilier et de valeurs mobilières, est complexe à appréhender par les professionnels du conseil et difficile à expliquer aux investisseurs… De plus, n’assiste-t-on pas au mariage de la carpe et du lapin ? Les différents actifs ne réagissent pas en même temps aux cycles économiques et à l’évolution des taux d’intérêt. » En matière d’épargne, immobilier compris, les modes ou nouveaux produits exigent un redoublement de prudence. « Le marché de l’immobilier repart, il faudra aussi savoir en profiter au travers des fonds immobiliers accessibles dans les contrats d’assurance-vie ou en direct, estime Patrick Thiberge. Mais l’épargnant devra se montrer vigilant sur le choix des SCPI, notamment en analysant la qualité de ses sous-jacents. À ce titre, on trouve aujourd’hui des SCPI jeunes et opportunistes qui vont afficher des hauts rendements sur les prochaines années. Encore faut-il disposer d’un contrat d’assurance-vie suffisamment ouvert et riche en solutions pour viser juste. On en revient toujours à l’importance de l’offre financière présente dans les contrats, qui doit être multigestionnaire et à frais réduits pour aller chercher de la performance sur la durée. »

Actifs réels : un nouveau moteur de performanceEn ce début d’année, l’attentisme reste toutefois de mise chez les assureurs pour mettre en avant les fonds immobiliers. Et pour cause, ils en garantissent la liquidité avec le droit au rachat partiel de tout assuré. Et la plupart des professionnels estiment que les épargnants sont en attente « de produits à faible volatilité avec un rendement un peu supérieur à celui du fonds en euros » selon Roger Caniard, directeur financier à la Macsf. D’où l’engouement des compagnies pour promouvoir les actifs réels, qui répondraient davantage que les UC traditionnelles à ce cahier des charges. Voilà pourquoi le non-coté s’installe clairement dans l’offre des contrats, y compris chez des acteurs réputés pour leur approche financière prudente. Exemple : la Macif vient d’intégrer le fonds Eiffel Infrastructures Vertes dans son assurance-vie. De manière assez unanime, les assureurs sont aujourd’hui convaincus du bien-fondé de cette ouverture. « Sans conteste, l’accès aux actifs non cotés est une véritable révolution de démocratisation dans l’épargne, confirme Corinne Calendini. Des classes d’actifs qui n’étaient jusque-là accessibles qu’aux investisseurs institutionnels avec des montants élevés le deviennent à des particuliers pour quelques centaines d’euros. La loi industrie verte de l’an dernier constitue une rampe de lancement puissante pour le développement du non coté en assurance-vie et dans les PER, avec l’inclusion de ces fonds dans les gestions pilotées. Chez Axa, tous nos profils de gestion pilotée contiennent aujourd’hui des actifs réels, comme des actions non cotées, de l’infrastructure ou de la dette privée via notre dernier fonds Eltif 2. Et parce que ces actifs donnent de la matérialité aux épargnants, tous les contrats et profils de gestion en cours intègrent ces actifs réels aujourd’hui. Seul l’immobilier n’est pas inclus, puisque les Français sont, en général, bien exposés à cet actif par ailleurs. » En attendant, quelques fondamentaux du non-coté valent d’être rappelés aux épargnants. Qu’il s’agit d’un placement de moyen-long terme (au moins cinq ans devant soi). Qu’il faut y consacrer une part limitée de son patrimoine, autour de 10 %. Qu’il ne faut pas tout miser sur un seul gérant. Et que la liquidité n’est pas permanente, loin s’en faut. « Nous restons assez réservés sur les solutions de Private Equity, signale Philippe Parguey. Il y a de très bons fonds sur ce segment, mais la question de la liquidité de ces supports reste un écueil important. Dans une période d’économie peu dynamique, telle qu’elle se présente, les cessions d’actifs peuvent être plus difficiles à réaliser. Et si la machine se bloque, trouver des acheteurs devient un problème épineux. D’où notre prudence. » En attendant, la loi industrie verte, qui oblige les assureurs à inclure du non-coté dans leurs profils de gestion, notamment dans le PER (plan d’épargne-retraite), force le marché à promouvoir les actifs réels. Une bonne nouvelle pour Patrick Thiberge : « outre le recours aux ETF, qui sont moins chargés en frais que les fonds actions traditionnels, la diversification passe par l’investissement dans des actifs réels, comme le non-coté, les fonds d’infrastructure, les fonds de dette privée pour 10 à 30 % de son contrat selon son profil et horizon de placement, qui doit être long compte tenu de la faible liquidité de certaines solutions. Avec la loi Industrie verte, les assureurs sont aujourd’hui plus enclins à mettre des solutions de Private Equity dans leurs contrats, ce qui ouvre de nouvelles pistes d’investissement pour les épargnants. »

Eurocroissance : un entre-deux efficaceAprès des débuts laborieux, les fonds eurocroissance ou croissance sont-ils en train de durablement s’implanter en assurance-vie ? Possible, même si une poignée de compagnies déploient aujourd’hui cette offre, principalement Axa, Generali et Prepar-Vie (Bred) et plus récemment CNP Assurances (2023), puis Allianz (fin 2024). Spirica, la filiale du Crédit agricole assurances, avait, de son côté, indiqué, courant 2024, ne plus vraiment mettre cette solution en avant. Selon les statistiques de France assureurs, le poids de l’eurocroissance prend du volume. Fin 2019, année de la loi Pacte qui remodelait les contours de cette solution financière, les encours de marché étaient de 3,1 milliards d’euros. Fin 2023, ils avaient presque triplé (8,9 milliards). Et il était attendu plus de 10 milliards sous gestion à fin 2024 (dont une bonne part reste toutefois gérée chez Cardif, assureur en pointe sur ce terrain dans les années 2010 et qui a cessé la commercialisation de cette solution). Sur le papier, l’eurocroissance a de quoi séduire les épargnants en quête de protection. « Nos deux fonds eurocroissance, un déployé dans les produits Axa France, l’autre dans la gamme Agipi, sont accessibles pour 100 % des versements et sans aucune condition d’investissement sur des unités de compte, détaille Corinne Calendini. Tous deux incluent une garantie du capital à 100 % à un horizon de dix ans, ce qui permet à l’épargnant de rester dans un cadre sécurisé. Tous les réseaux de distribution d’Axa France, y compris les indépendants, peuvent aujourd’hui inclure cette solution dans leurs préconisations. Preuve en est que l’eurocroissance pèse près de 25 % de notre collecte en assurance-vie en 2024. » Mais qu’en attendre côté performance ? « Ce produit hybride entre le fonds en euros classique et les unités de compte s’inscrit dans une approche de moyen-long terme de son épargne, explique Corinne Calendini. Notre promesse est de battre le fonds en euros classique sur une période de dix ans. Sur les dernières années, promesse tenue, puisque la performance du fonds croissance aura été nettement au-dessus du fonds en euros classique. Le fait de ne pas avoir de garantie au jour le jour nous donne la capacité de gérer de façon plus dynamique le fonds, avec une recherche de performance de long terme, notamment via les actions. Nous disposons aussi d’une provision collective du fonds, servie dans l’intégralité ou mise en réserve certaines années, pour pouvoir redistribuer des gains dans le futur. Ce produit repose sur un vrai savoir-faire d’assureur dans la gestion des taux, notamment dans un contexte assez mouvant comme ces dernières années. Mais la performance n’est pas le seul élément tangible pour les épargnants. Notre fonds eurocroissance est aussi engagé dans la durabilité, avec des investissements dans la finance responsable. Y recourir est donc aussi un moyen de donner du sens à son épargne. » Cette recherche d’un rendement un peu supérieur au fonds en euros classique va sans doute aboutir à des taux entre 3,5 et 4,5 % pour 2024 et 2025. Surtout, les compagnies actives sur ce créneau visent à afficher une performance assez régulière année après année. En témoigne l’évolution chez Generali, dont le fonds eurocroissance affichait dans les années 2015-2020 des performances très variables d’une année à l’autre. « Le fonds croissance que nous gérons est le produit d’assureur par excellence, avec un phénomène de lissage de la performance, commente Hugues Aubry(1). Schématiquement, quand les marchés montent, le fonds provisionne une partie de la hausse, provision qui est réintégrée lorsque les marchés se retournent, pour absorber tout ou partie de la baisse. Sur la durée, il se positionne entre le fonds en euros pur et les unités de compte plus volatiles. L’objectif est d’obtenir un rendement moyen supérieur de cent à cent-cinquante points de base à celui du fonds en euros, avec de la régularité. Avec un tel profil, ce type de support trouve naturellement sa place dans l’allocation d’actifs d’un contrat diversifié. Les indépendants ont bien reçu le message et continuent d’en proposer. Les encours de nos fonds croissance s’élèvent aujourd’hui à environ 700 millions d’euros. »Etre conseillé : une nécessité pour réussir Avec ce lot de solutions, l’assurance-vie version 2025 est bel et bien le placement tout-terrain des Français. D’autant que cette enveloppe profite toujours d’un cadre juridico-fiscal, notamment en matière de transmission au décès, attractif. Mais investir autrement en assurance-vie ne s’improvise, sauf à être un épargnant très averti. Même les professionnels, CGP, banquiers privés ou courtiers spécialisés, avouent avoir du mal à faire le tri face à une offre pléthorique et de multiples sollicitations. Ce que reconnaît Alessandra Gaudio, présidente de Generali Wealth Solutions et directrice des solutions patrimoniales de Generali France : « l’assurance-vie est une enveloppe d’une richesse remarquable au travers du florilège de solutions d’investissement qu’il est possible d’y incorporer. Mais reconnaissons qu’il y a de quoi s’y perdre ! Voilà pourquoi nous avons créé Generali Wealth Solutions - GWS (en 2020, ndlr), dont le rôle est d’accompagner nos partenaires et nos réseaux, et à travers eux leurs clients, sur le terrain de l’ingénierie patrimoniale et financière. Dans l’écosystème du modèle épargne de Generali Patrimoine, nous apportons des réponses structurées et systématiques en fonction des besoins des intermédiaires. Nous proposons notamment une offre d’actifs réels éligibles à l’assurance-vie, qui participent au financement de l’économie réelle et que nous venons d’enrichir avec deux nouveaux fonds : un fonds de dette privée et un fonds de dette immobilière (GF Lumyna Private Debt Fund et GF Dette Immo Europe, ndlr). » Miser sur le potentiel financier de l’assurance-vie requiert donc l’appui de CGP aguerris et réalistes quant aux solutions mises à disposition. Mission impossible dans un réseau bancaire classique où l’offre de fonds est nettement moins développée. « Dans un environnement économique complexe, avec des marchés financiers volatils, l’expertise CGP est un atout indispensable, résume Philippe Parguey. Leurs clients sont en attente de stratégies diversifiées et d’une gestion proactive de leur patrimoine. Le CGP a ici tout son rôle pour saisir des opportunités d’investissements durables. Chez Nortia, nous constatons que les conseillers en gestion de patrimoine sont globalement très réactifs sur les allocations d’actifs dans les contrats. Ils savent saisir les opportunités, mais aussi se retirer, comme l’illustrent les rapides sorties des fonds immobiliers en 2023. Autre signe : les conseillers en gestion de patrimoine recourent assez peu à la gestion sous mandat avec profils, parfois coûteuse pour le client d’une part, ce qui grève la performance, mais aussi parce qu’elle tend à limiter le professionnel en gestion de patrimoine dans les choix d’allocation d’actifs, alors qu’il a développé une compétence pour réaliser ce travail. » Du goût des réseaux bancaires ou de mutuelles, la gestion pilotée non personnalisable est en effet souvent écartée par les CGP, davantage en attente d’assureurs réactifs pour faire évoluer leur offre en gestion libre. Il faut in fine garder à l’esprit que l’assurance-vie s’inscrit dans la durée, avec un horizon d’au moins huit années pour profiter d’une fiscalité efficace sur les retraits. Investir autrement, c’est donc investir dans le temps. « Un patrimoine se gère sur du moyen-long terme, il faut avoir une approche stratégique du sujet, confirme Alessandra Gaudio. Sans conteste, l’assurance-vie est aujourd’hui l’outil le plus abouti pour en gérer la partie financière. Reste à le faire avec tactique, adaptation et opportunisme. C’est là tout le rôle de notre pôle GWS, qui vient en accompagnement de l’ensemble de nos réseaux et partenaires, dont les conseillers en gestion de patrimoine. Ces derniers ont pleinement intégré le modèle que Generali a déployé depuis 2019 autour de la règle des trois tiers. Ajoutons, c’est un point clé que notre offre ne se limite pas aux solutions déployées en interne, mais reste en architecture ouverte, avec pour objectif d’aller chercher les meilleures solutions disponibles sur le marché. Cette approche experte et innovante est aujourd’hui la clé pour tirer parti au mieux du produit préféré des Français qu’est l’assurance-vie. »

Avec ce lot de solutions, l’assurance-vie version 2025 est bel et bien le placement tout-terrain des Français. D’autant que cette enveloppe profite toujours d’un cadre juridico-fiscal, notamment en matière de transmission au décès, attractif. Mais investir autrement en assurance-vie ne s’improvise, sauf à être un épargnant très averti. Même les professionnels, CGP, banquiers privés ou courtiers spécialisés, avouent avoir du mal à faire le tri face à une offre pléthorique et de multiples sollicitations. Ce que reconnaît Alessandra Gaudio, présidente de Generali Wealth Solutions et directrice des solutions patrimoniales de Generali France : « l’assurance-vie est une enveloppe d’une richesse remarquable au travers du florilège de solutions d’investissement qu’il est possible d’y incorporer. Mais reconnaissons qu’il y a de quoi s’y perdre ! Voilà pourquoi nous avons créé Generali Wealth Solutions - GWS (en 2020, ndlr), dont le rôle est d’accompagner nos partenaires et nos réseaux, et à travers eux leurs clients, sur le terrain de l’ingénierie patrimoniale et financière. Dans l’écosystème du modèle épargne de Generali Patrimoine, nous apportons des réponses structurées et systématiques en fonction des besoins des intermédiaires. Nous proposons notamment une offre d’actifs réels éligibles à l’assurance-vie, qui participent au financement de l’économie réelle et que nous venons d’enrichir avec deux nouveaux fonds : un fonds de dette privée et un fonds de dette immobilière (GF Lumyna Private Debt Fund et GF Dette Immo Europe, ndlr). » Miser sur le potentiel financier de l’assurance-vie requiert donc l’appui de CGP aguerris et réalistes quant aux solutions mises à disposition. Mission impossible dans un réseau bancaire classique où l’offre de fonds est nettement moins développée. « Dans un environnement économique complexe, avec des marchés financiers volatils, l’expertise CGP est un atout indispensable, résume Philippe Parguey. Leurs clients sont en attente de stratégies diversifiées et d’une gestion proactive de leur patrimoine. Le CGP a ici tout son rôle pour saisir des opportunités d’investissements durables. Chez Nortia, nous constatons que les conseillers en gestion de patrimoine sont globalement très réactifs sur les allocations d’actifs dans les contrats. Ils savent saisir les opportunités, mais aussi se retirer, comme l’illustrent les rapides sorties des fonds immobiliers en 2023. Autre signe : les conseillers en gestion de patrimoine recourent assez peu à la gestion sous mandat avec profils, parfois coûteuse pour le client d’une part, ce qui grève la performance, mais aussi parce qu’elle tend à limiter le professionnel en gestion de patrimoine dans les choix d’allocation d’actifs, alors qu’il a développé une compétence pour réaliser ce travail. » Du goût des réseaux bancaires ou de mutuelles, la gestion pilotée non personnalisable est en effet souvent écartée par les CGP, davantage en attente d’assureurs réactifs pour faire évoluer leur offre en gestion libre. Il faut in fine garder à l’esprit que l’assurance-vie s’inscrit dans la durée, avec un horizon d’au moins huit années pour profiter d’une fiscalité efficace sur les retraits. Investir autrement, c’est donc investir dans le temps. « Un patrimoine se gère sur du moyen-long terme, il faut avoir une approche stratégique du sujet, confirme Alessandra Gaudio. Sans conteste, l’assurance-vie est aujourd’hui l’outil le plus abouti pour en gérer la partie financière. Reste à le faire avec tactique, adaptation et opportunisme. C’est là tout le rôle de notre pôle GWS, qui vient en accompagnement de l’ensemble de nos réseaux et partenaires, dont les conseillers en gestion de patrimoine. Ces derniers ont pleinement intégré le modèle que Generali a déployé depuis 2019 autour de la règle des trois tiers. Ajoutons, c’est un point clé que notre offre ne se limite pas aux solutions déployées en interne, mais reste en architecture ouverte, avec pour objectif d’aller chercher les meilleures solutions disponibles sur le marché. Cette approche experte et innovante est aujourd’hui la clé pour tirer parti au mieux du produit préféré des Français qu’est l’assurance-vie. »

1. Deux fonds croissance sont proposés par Generali. Un destiné aux réseaux de distribution physiques comme les CGP, appelé G Croissance 2020. Un pour la distribution par les courtiers en ligne, du nom de Générations Croiss@nce Durable (fonds labellisé Finansol).

Les contrats des CGP ou du Net plus achalandés L’offre financière en assurance-vie est très variable selon les réseaux de distribution. Schématiquement, les contrats des banques destinés à la clientèle grand public sont peu pourvus de solutions en architecture ouverte. Les actifs réels y sont peu proposés, l’eurocroissance en est absent (hormis à la Bred) et on y trouve peu de fonds immobiliers. Contrairement à une idée reçue, les mutuelles tendent à fortement muscler leur offre financière, avec de la multi-gestion et du non-coté, en restant toutefois dans un spectre limité en nombre de supports (entre vingt et cinquante en général dans un contrat, mais avec un fonds en euros très bien positionné). C’est, sans surprise, du côté des CGP et des courtiers en ligne que sont déployées les offres les plus riches. Toutes les solutions alternatives y sont généralement présentes, sauf l’eurocroissance qui dépend de la stratégie de l’assureur. Mais bien des contrats incluent aussi désormais la possibilité d’investir sur des actions du CAC 40, SBF 120 et EuroStoxx 50. Exemples : Himalia (Generali) compte une centaine de titres vifs (10 000 euros minimum par action). Cardif Elite (Cardif) va plus loin avec cinq-cent-trente actions internationales, trois-cent-cinquante actions européennes et quarante actions françaises (CAC 40) proposées !

L’offre financière en assurance-vie est très variable selon les réseaux de distribution. Schématiquement, les contrats des banques destinés à la clientèle grand public sont peu pourvus de solutions en architecture ouverte. Les actifs réels y sont peu proposés, l’eurocroissance en est absent (hormis à la Bred) et on y trouve peu de fonds immobiliers. Contrairement à une idée reçue, les mutuelles tendent à fortement muscler leur offre financière, avec de la multi-gestion et du non-coté, en restant toutefois dans un spectre limité en nombre de supports (entre vingt et cinquante en général dans un contrat, mais avec un fonds en euros très bien positionné). C’est, sans surprise, du côté des CGP et des courtiers en ligne que sont déployées les offres les plus riches. Toutes les solutions alternatives y sont généralement présentes, sauf l’eurocroissance qui dépend de la stratégie de l’assureur. Mais bien des contrats incluent aussi désormais la possibilité d’investir sur des actions du CAC 40, SBF 120 et EuroStoxx 50. Exemples : Himalia (Generali) compte une centaine de titres vifs (10 000 euros minimum par action). Cardif Elite (Cardif) va plus loin avec cinq-cent-trente actions internationales, trois-cent-cinquante actions européennes et quarante actions françaises (CAC 40) proposées !

Les CGP et le fonds en eurosDepuis deux ans, le fonds en euros a en partie retrouvé des couleurs chez les CGP grâce aux taux bonifiés délivrés par les assureurs en quête de collecte. Les années 2023 et 2024 avaient été particulièrement attractives sur ce point. Qu’en sera-t-il en 2025 ? « Ces bonus devraient se tarir, même si certains assureurs ont encore besoin de collecter au vu de la constitution de leurs actifs en euros », pronostique Philippe Parguey. L’opportuniste sera donc de rigueur pour saisir les offres les plus alléchantes. Illustration : Suravenir (Crédit mutuel Arkea) applique une bonification de 2 % nette sur le taux servi en 2025 sur son fonds en euros Suravenir Opportunités 2 pour les versements effectués sur l’année. Attention à bien voir sur quoi porte le bonus : les flux (comme dans l’exemple précédent) ou les encours (la bonification étant alors souvent moins élevée). Dans ce cadre, quelle place pour le fonds en euros chez les CGP ? « On devrait revenir autour de 40 % de collecte en 2025, estime Philippe Parguey. Ces derniers y viennent par prudence ou pour saisir des taux bonus, mais globalement, le fonds en euros n’est pas une conviction fondamentale pour le CGP. Pour des positions d’attente, les CGP ont aussi utilisé les fonds monétaires, mais si les taux continuent à baisser, le support monétaire sera un outil ponctuel moins intéressant. »