Par Jeremy Lauret, directeur commercial, Swissquote Bank Europe

Par Jeremy Lauret, directeur commercial, Swissquote Bank Europe

Pour les clients fortunés, les entrepreneurs, les expatriés ou les familles à dimension transfrontalière, le contrat d’assurance-vie luxembourgeois – qu’il s’agisse d’un FID, dont la gestion est déléguée à une société de gestion, ou d’un FAS piloté de façon autonome ou avec l’accompagnement d’un CGP – reste, à bien des égards, un outil de structuration patrimoniale incontournable en France.

Protection renforcée des actifs, planification successorale souple, neutralité fiscale et grande liberté d’investissement : peu d’enveloppes offrent une telle combinaison. Comme toujours, l’épargne est attirée par les environnements qui allient stabilité politique, cadre juridique prévisible et expertise pointue. Le Luxembourg, noté AAA par les grandes agences, incarne ces valeurs depuis des décennies. Selon les derniers chiffres de l’ACA (Association des compagnies d’assurances et de réassurance du Luxembourg) publiés en février 2025, les primes collectées auprès de la clientèle française ont franchi la barre historique des 13,8 milliards d’euros en 2024, soit une progression de 58 % en un an.

Un record absolu qui témoigne d’un mouvement de fond : de plus en plus de conseillers en gestion de patrimoine indépendants, de family offices et de gérants d’actifs orientent leurs clients vers la place luxembourgeoise.

Pourtant, un paradoxe tenace subsiste – à savoir le rôle central de la banque dépositaire qui est trop souvent relégué au second plan, alors que c’est celle-ci qui est, dans les faits, la véritable singularité du contrat luxembourgeois par rapport à son équivalent français. C’est une erreur stratégique aux conséquences durables. Car le cadre légal de l’assurance-vie luxembourgeoise, aussi protecteur soit-il, n’est qu’un socle.

C’est la banque dépositaire qui, jour après jour, le fait vivre : elle exécute les ordres en temps réel, gère les devises sans friction, sécurise et ségrégue les actifs, dialogue avec le gérant et, in fine, détermine si le contrat sera une plateforme souple, performante et moderne… ou un carcan rigide, lent et coûteux en opportunités perdues. En un mot : l’enveloppe de l’assurance-vie luxembourgeoise ouvre des possibles ; la banque dépositaire vous permet d’en tirer profit.

Voici les critères-clés qui, selon notre expérience, doivent guider ce choix.

Opter pour une banque digitale

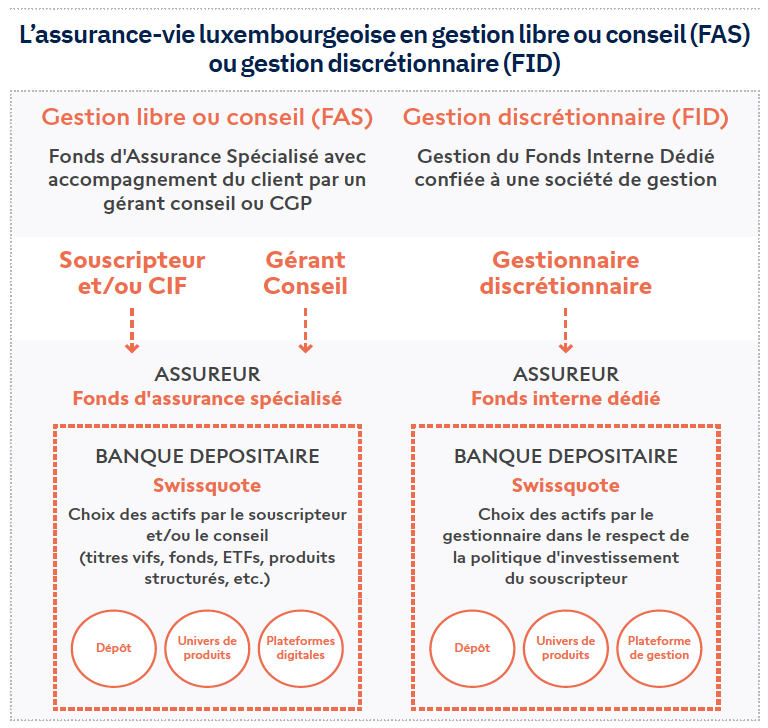

Un fonds d’assurance spécialisé (FAS) ou un fonds interne dédié (FID) peut accueillir théoriquement tout ce qu’un compte-titres accepte, et bien plus encore.

Un fonds d’assurance spécialisé (FAS) ou un fonds interne dédié (FID) peut accueillir théoriquement tout ce qu’un compte-titres accepte, et bien plus encore.

En pratique, de nombreuses banques dépositaires traditionnelles fonctionnent encore avec des processus hérités des années 1990 : envoi de PDF, intermédiation par un middle-office, délais de plusieurs jours pour l’exécution des ordres. Pendant ce temps, les marchés, eux, évoluent en temps réel.

Une banque réellement digitale change radicalement l’expérience client. Sa réactivité permet de saisir au mieux les opportunités. Les professionnels de la gestion apprécieront aussi le contrôle sur leurs opérations d’investissement : passage d’ordres simultanés sur plusieurs portefeuilles, réallocation instantanée, vue consolidée en temps réel.

Etre prêt pour les exigences de la prochaine génération de « digital natives » – souvent habitués aux applications FinTech – est une nécessité. Pouvoir suivre la valorisation de son patrimoine sur son smartphone ou même prendre la main sur certaines décisions le moment venu sont des besoins devenus courants. Dans un monde où 2 000 milliards de dollars de patrimoine vont changer de mains en Europe d’ici 2030, cette simplicité d’utilisation, cette transparence et cette réactivité ne sont plus un luxe : elles sont un réel gain de temps et de tranquillité d’esprit, un facteur de paix familiale et de fidélisation.

Une architecture ouverte

L’attrait principal du Luxembourg réside dans son expertise en banque privée et assurance-vie. Les clients accèdent à des solutions haut de gamme, des services ultra-personnalisés et un environnement réglementaire stable. Cette tradition d’excellence est de plus en plus souvent augmentée par des solutions technologiques permettant une gestion 100 % en ligne des investissements.

Que le souscripteur soit accompagné par un family office à Genève, un gérant indépendant à Londres ou un conseiller en gestion de patrimoine à Paris, dès que l’agrément est obtenu, les professionnels disposent des accès nécessaires pour leurs opérations.

Le Luxembourg : la sécurité renforcée et la neutralité fiscale

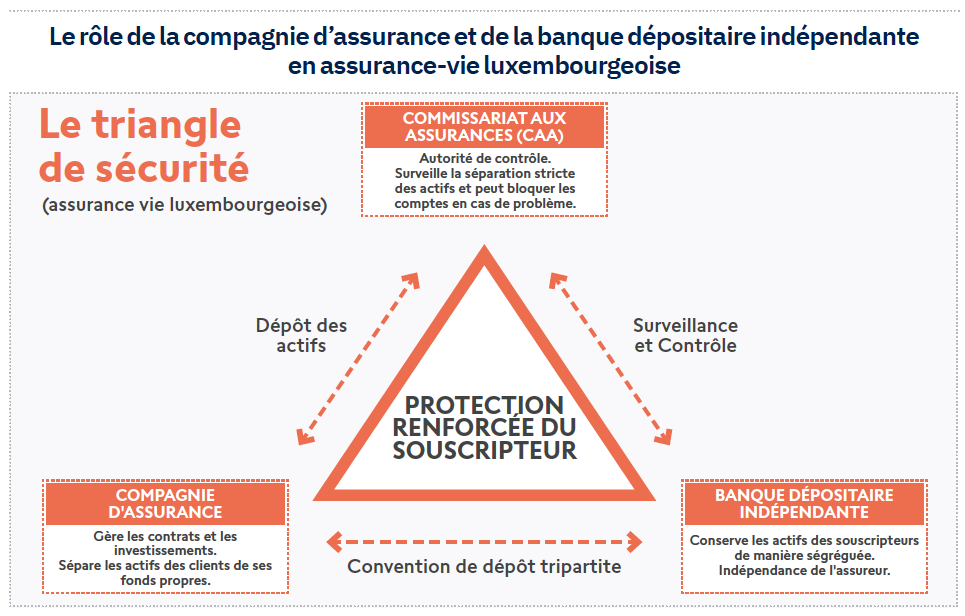

Le « triangle de sécurité » (Commissariat aux assurances-assureur-banque dépositaire) est le garant de l’efficacité du setup luxembourgeois via la ségrégation des actifs des souscripteurs auprès d’un dépositaire agréé par le régulateur.

Le « triangle de sécurité » (Commissariat aux assurances-assureur-banque dépositaire) est le garant de l’efficacité du setup luxembourgeois via la ségrégation des actifs des souscripteurs auprès d’un dépositaire agréé par le régulateur.

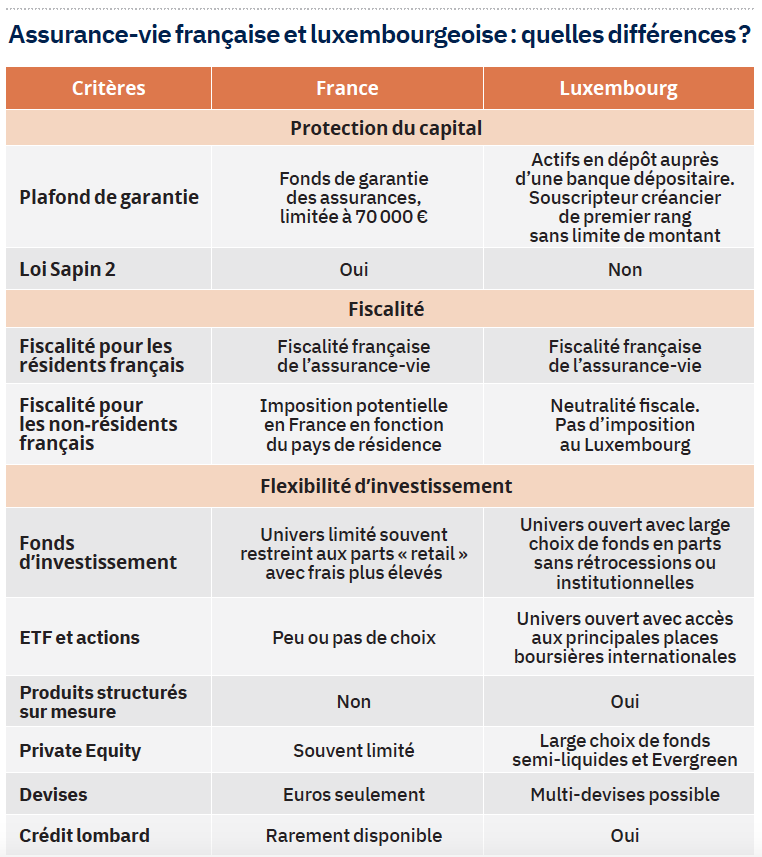

Le super-privilège vient, quant à lui, s’assurer que le souscripteur puisse récupérer ses actifs en cas de défaut de l’assureur. C’est l’élément-clé de la protection luxembourgeoise : en cas de faillite de l’assureur, le souscripteur est considéré comme créancier de premier rang sur les actifs déposés auprès de la banque dépositaire, et ce sans limite de montant. La fiscalité dépend avant tout du lieu de résidence du client ; il n’existe donc pas d’avantage fiscal direct à placer son argent dans une banque étrangère – cela peut même entraîner des taxes ou retenues supplémentaires dans certains pays. Par ailleurs, le Luxembourg se distingue pour sa neutralité fiscale : contrairement à la Suisse, il n’impose ni droit de timbre sur les transactions ni retenue à la source sur les intérêts. C’est l’un des piliers de son attractivité.

Le contrat d’assurance-vie luxembourgeois bénéficie pleinement de cette neutralité. Le souscripteur n’a donc à s’acquitter des impôts que dans son pays de résidence fiscale, et peut envisager d’éventuels changements de résidence fiscale dans une plus grande sérénité, les assureurs ayant développé au fil des années des compétences particulières dans l’adaptabilité du contrat.

Un univers d’investissement aussi vaste que le permet le contrat

L’assurance-vie luxembourgeoise autorise une très grande flexibilité, telle que prévue dans la circulaire 15/3 du CAA : actions, obligations, ETF, fonds classiques, fonds alternatifs, Private Equity, produits structurés, ETP cryptomonnaies… La théorie est généreuse, mais la pratique dépend entièrement de la capacité technique de la banque dépositaire.

L’assurance-vie luxembourgeoise autorise une très grande flexibilité, telle que prévue dans la circulaire 15/3 du CAA : actions, obligations, ETF, fonds classiques, fonds alternatifs, Private Equity, produits structurés, ETP cryptomonnaies… La théorie est généreuse, mais la pratique dépend entièrement de la capacité technique de la banque dépositaire.

L’offre s’adapte également aux profils plus conservateurs par la mise à disposition de fonds en parts institutionnelles ou sans commissions de rétrocession. Ce choix assure au client une transparence accrue et des frais de gestion optimisés. Ces économies récurrentes contribuent, au fil des ans, à dégager une surperformance appréciable par rapport aux parts « retail » généralement intégrées dans les contrats d’assurance-vie français.

Une gestion multi-devises pensée pour les familles globales

Aujourd’hui, un contrat luxembourgeois est rarement monodevise. USD pour les actifs américains et la liquidité, EUR pour les obligations européennes, CHF pour la stabilité, SGD ou AED pour les enfants installés à Singapour ou à Dubaï : la diversification géographique et les nouveaux modèles et besoins familiaux l’imposent.

Avec une banque multi-devises, les dividendes sont crédités dans la devise du solde, les rachats sont versés dans la monnaie demandée, les opérations de change sont possibles en temps réel. Sur la durée de vie d’un contrat, ces optimisations – apparemment anodines – se transforment facilement en performance supplémentaire.

La banque dépositaire, le cœur battant du contrat luxembourgeois

Le contrat d’assurance-vie luxembourgeois n’est pas une simple enveloppe fiscale : c’est une plate-forme vivante, évolutive, capable d’accompagner une famille à travers les continents, les générations et les besoins patrimoniaux. Aucune plateforme n’est plus performante que l’infrastructure qui la porte. Bien choisir la banque dépositaire de son contrat, c’est s’assurer d’offrir à son patrimoine la souplesse et la modernité pour en tirer profit pleinement. Crédits lombards compétitifs, accès à des parts institutionnelles à frais réduits, gestion des devises, accès digital ; les services à valeur ajoutée se multiplient.