Le secteur de l'assurance doit penser au développement durable à la fois à travers une souscription et un prisme d'investissement, affirme Xuan Sheng Ou Yong l'analyste ESG* de BNP Paribas Asset Management.

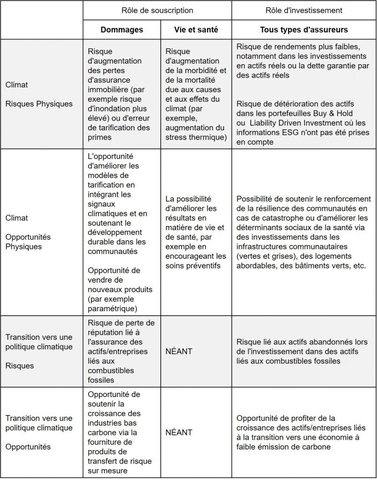

Les questions de développement durable telles que le changement climatique font l'objet d'une attention accrue de la part des compagnies d'assurance depuis qu'elles sont confrontées à un ensemble unique de défis. Les catastrophes naturelles affectent sans aucun doute davantage leur performance que celle d'autres institutions financières compte tenu de leur rôle de garants des risques immobiliers et d'investisseurs dans des actifs réels. Pourtant, une enquête récente a révélé qu'un tiers des régulateurs ne savaient pas comment les assureurs étaient préparés à réagir à l'impact du changement climatique sur leur stabilité financière.

Les questions de développement durable telles que le changement climatique font l'objet d'une attention accrue de la part des compagnies d'assurance depuis qu'elles sont confrontées à un ensemble unique de défis. Les catastrophes naturelles affectent sans aucun doute davantage leur performance que celle d'autres institutions financières compte tenu de leur rôle de garants des risques immobiliers et d'investisseurs dans des actifs réels. Pourtant, une enquête récente a révélé qu'un tiers des régulateurs ne savaient pas comment les assureurs étaient préparés à réagir à l'impact du changement climatique sur leur stabilité financière.

Questions liées aux souscriptions

Du côté des souscriptions, les assureurs doivent faire face à certains problèmes majeurs, notamment la difficulté croissante de modéliser les risques liés aux événements extrêmes liés au climat. Cela tient en partie au fait que les probabilités historiques des catastrophes naturelles, des sécheresses et des mauvaises récoltes sont de moins en moins représentatives des probabilités futures dues au changement climatique.

Il est peu probable que les modèles catastrophes classiques, qui reposent en grande partie sur des données historiques, mesurent avec précision le risque dans un monde où le climat se comporte de plus en plus différemment du passé. Ces modèles pourraient dissimuler l'étendue réelle du risque auquel sont confrontés les assureurs et les assurés.

Une étude de l'université de Stanford a récemment révélé que les tendances à la hausse des températures aux États-Unis ont contribué à 19 % des pertes de l'assurance récolte nationale entre 1991 et 2017.

Pour absorber des pertes plus importantes, ou des pertes moins prévisibles, les assureurs devraient naturellement facturer des primes plus élevées. Par exemple, à l'aube de la saison des feux de forêt de 2021, le California FAIR Plan, l'assureur de dernier recours de l'État, a augmenté ses taux en moyenne de 15,6 % pour les propriétaires de la Californie, en grande partie en raison d'une plus grande exposition aux feux de forêt. Cette hausse s'est ajoutée à une hausse de 20 % 18 mois plus tôt.

Cela suggère que les méthodes de modélisation des risques utilisées par les assureurs devront évoluer et considérer les nouvelles sciences du climat pour évaluer efficacement le transfert des risques. À défaut, le bilan de l'assureur peut se détériorer s’il doit payer plus que les provisions.

Une modélisation inadéquate des risques climatiques peut envoyer de mauvais signaux de prix. Les acheteurs d'assurance pourraient poursuivre des activités qui sont en fait confrontées à des risques climatiques plus élevés que prévu, par exemple, l'achat d'une maison qui sera bientôt sujette aux inondations, ou vivre dans une zone où le stress thermique est plus élevé. En d'autres termes, un modèle aussi inadéquat peut conduire à un comportement de marché inefficace de la part des assureurs et des assurés.

Outre les questions liées au climat, les assureurs sont également confrontés à la difficulté de créer des produits intéressants à prix réduit afin de réduire les inégalités. Les ménages à faible revenu sont moins susceptibles d'avoir accès à l'assurance maladie. L'augmentation du risque climatique pourrait rendre l'assurance logement moins abordable pour les communautés les plus pauvres, dont beaucoup souffrent de manière disproportionnée des catastrophes.

L'industrie pourrait envisager des solutions qui vont au-delà du transfert traditionnel des risques et de l'atténuation des risques pour aider les groupes défavorisés. Les solutions pourraient être aussi simples que l'offre d'assurance paramétrique. Ces polices sont payées après la survenance d'événements prédéfinis plutôt que d'assurer la valeur totale des pertes. Cela allège le fardeau des procédures de réclamation parfois longues pour ces groupes défavorisés et peut rendre la couverture plus abordable.

Parmi les autres idées, on peut citer l'offre de primes à taux réduit pour l'assurance contre les inondations lorsque des mesures de prévention à faible coût sont prises ou des programmes communautaires d'assurance contre les catastrophes.

Une troisième question liée à la durabilité concerne les risques de réputation qui peuvent provenir de l'assurance d'activités socialement nocives (par exemple, à forte intensité de combustibles fossiles).

Les militants climatiques ont eu recours à la dénonciation, à la protestation physique et à d'autres formes de plaidoyer pour faire pression sur les assureurs pour qu'ils cessent de couvrir les industries polluantes. Dans certains cas, les militants ont gagné - en mai 33, les assureurs ont refusé de fournir une assurance à un contractant d'une mine thermique.

Le risque de réputation est tel que certains réassureurs passent maintenant par le processus fastidieux d'examen de leurs traités relatifs à l'exposition au charbon.

Questions liées aux investissements

Les assureurs sont des investisseurs influents - les assureurs américains contrôlaient à eux seuls 7,5 milliards de USD de liquidités et d'actifs investis en 2020. Ils peuvent avoir un impact démesuré sur la transition vers une économie bas carbone s'ils canalisent leurs investissements en conséquence.

Les compagnies d'assurance utilisent différentes stratégies pour investir leur prime dollar. Ils incluent l'investissement axé sur le passif ou Liability Driven Investment (LDI) et l'investissement de croissance.

LDI implique la création d'un portefeuille d'adossement du passif, qui combine des actifs dont la sensibilité à l'inflation, aux taux d'intérêt et à d'autres variables est similaire à celle des passifs (par exemple, les polices d'assurance-vie). Un portefeuille LDI typique inclurait des obligations d'État ou des obligations de haute qualité de crédit afin de s'assurer que les flux de trésorerie et leur durée correspondent aux exigences des engagements.

En tant qu'investisseurs, les assureurs pourraient mettre en œuvre une approche de durabilité de leurs stratégies LDI afin d'éviter de verrouiller des émetteurs d'obligations souveraines ou d'entreprises dont les actions ont des résultats négatifs en matière de durabilité. Ils pourraient également chercher à acheter des obligations vertes, des obligations liées au développement durable ou d'autres obligations durables lorsqu'elles sont disponibles avec la duration et la qualité de crédit souhaitées.

Les stratégies de croissance impliquent généralement des actions, une dette à haut rendement et même des actifs alternatifs non liquides tels que le capital-risque, les infrastructures et l'immobilier. L'objectif est de faire croître la valeur des actifs investis sur le long terme afin de financer les besoins futurs en passif.

Ces stratégies peuvent également bénéficier du prisme des investisseurs durables. Les investissements dans des bâtiments verts, des infrastructures durables ou des logements abordables, par exemple, peuvent présenter des profils risque/rendement attractifs, tout en améliorant les résultats environnementaux ou sociaux.

D'autres investissements pourraient offrir aux assureurs le gain ultime. Les assureurs peuvent investir directement dans de réelles améliorations des infrastructures qui réduisent le risque de catastrophe (par exemple, les murs marins, les digues ou, mieux encore, des solutions basées sur la nature telles que la remise en état des récifs coralliens, la gestion des incendies, l’éclaircie des forêts etc.). Ces investissements réduisent le risque et permettent des économies de primes d'assurance qui peuvent être utilisées pour contribuer à payer le coût du renforcement de la résilience (voir obligations de résilience) ou dont bénéficie la communauté locale. En résumé, les assureurs doivent considérer à la fois leur rôle - en tant que garants et en tant qu'investisseurs - dans la résolution des problèmes de développement durable. Ces défis peuvent être propres à chaque assureur, mais la clé est de comprendre les problèmes, d'identifier les risques et les opportunités et de travailler à la mise en œuvre de solutions innovantes.

BNP Paribas Asset Management est « l’investisseur durable d’un monde qui change ». Notre pôle Stratégies environnementales propose toute une gamme de stratégies visant à générer des performances et avoir un impact environnemental positif.

En savoir plus sur les stratégies environnementales de BNP Paribas Asset Management

*ESG : Environnement, Social et Gouvernance

Contact :

Ronite Ouaki 06 72 83 56 80 - [email protected]

Marina Padelo 06 40 16 37 87 - [email protected]

![]()

Pour accéder au site, cliquez ICI.

Les opinions exprimées ici sont celles de l’auteur à la date de la publication, sont fondées sur les informations disponibles et sont susceptibles de changer sans préavis. Les équipes de gestion de portefeuille peuvent avoir des opinions différentes et prendre des décisions d’investissement différentes pour différents clients. Le présent document ne constitue pas un conseil en investissement.

La valeur des investissements et les revenus qu’ils génèrent peuvent évoluer à la baisse comme à la hausse, et les investisseurs sont susceptibles de ne pas récupérer leur investissement initial. Les performances passées ne préjugent pas des performances futures. Les investissements sur les marchés émergents ou dans des secteurs spécialisés ou restreints sont susceptibles d'afficher une volatilité supérieure à la moyenne en raison d'un haut degré de concentration, d'incertitudes accrues résultant de la moindre quantité d'informations disponibles, de la moindre liquidité ou d'une plus grande sensibilité aux changements des conditions de marché (conditions sociales, politiques et économiques). Pour cette raison, les services de transactions de portefeuille, de liquidation et de conservation pour le compte de fonds investis sur les marchés émergents peuvent être plus risqués.