Ces dernières années, les approches traditionnelles de construction de portefeuille - notamment l’allocation classique 60/40 actions / obligations - ont bien servi les investisseurs. Ces approches sont simples, efficaces sur le long terme, et ont historiquement toujours offert une certaine diversification.

La diversification d'un portefeuille 60/40 est-elle simplement en pause, ou a-t-elle « quitté la scène » ?Nous avons déjà examiné la répartition actions/obligations et posé la question : 'Le 40/30/30 est-il le nouveau 60/40 ?' Oui, nous pensons que c'est le cas. Nos travaux montrent qu’à long terme, la corrélation entre actions et obligations est aujourd’hui très proche de 1,0.1 Cette corrélation accrue remet fondamentalement en question l'efficacité des constructions de portefeuille traditionnelles.

Au sein de l'éventail complexe et varié des stratégies alternatives, comment repartir son allocation de manière optimale ?Des étiquettes comme « non corrélé » ne suffisent pas toujours à refléter pleinement le comportement d’une stratégie alternative dans différents contextes de marché. Nous testons une approche de diversification fondée sur la fonction des stratégies alternatives au sein d’un portefeuille.

Protection contre les baisses dans les marchés sous tension : Long/Short Directionnel

Décorrélation avec une exposition minimale au marché : Market Neutral, ou

Amélioration des performances dans les marchés haussiers : Upside Alpha

Rester simpleLa longévité de la répartition classique 60/40 entre actions et obligations tient en partie à sa simplicité et son succès historique.

Nous pensons avoir développé une méthodologie 40/30/30 qui peut être mise en œuvre simplement – aussi bien par de grands investisseurs que par des plus petits

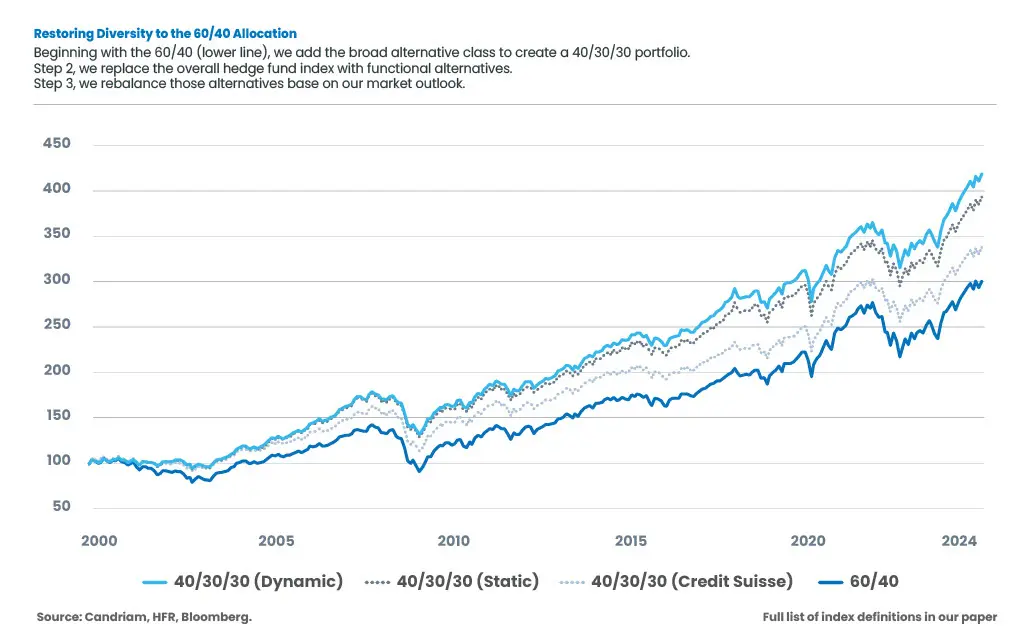

Pas à pas.Nos travaux montrent que, sur les 25 dernières années, l’allocation 40/30/30 la plus simple - un indice actions mondiales, un indice de bons du Trésor américains et un indice large de hedge funds - a permis d'améliorer les performances tout en réduisant la volatilité et les pertes maximales, par rapport à l’allocation 60/40 traditionnelle en actions et obligations mondiales.

A l'étape suivante, nous remplaçons l'indice de hedge funds par un panier pondéré en fonction du risque composé de trois indices d'alternatives fonctionnelles. Les performances sont encore améliorées, avec une nouvelle baisse de la volatilité et des pertes maximales.

La dernière étape consiste à réajuster périodiquement la pondération des stratégies alternatives en fonction des prévisions de conditions de marché - par exemple, en augmentant la part des stratégies « upside alpha » lorsque les marchés sont anticipés comme plus porteurs. Là encore, les performances s’améliorent, avec une réduction supplémentaire de la volatilité et des pertes maximales.

À quoi auraient ressemblé ces 25 dernières années avec ces étapes d'allocation ?

1 Source : Candriam, 7 mai, 2025. Sur la base de l'indice MSCI World (Equity) et de l'indice Bloomberg US Treasury, la corrélation est de 0,97 pour la période couverte par notre livre blanc (1999-2025) et de 0,98 pour la période plus longue (1980-2025).

Envie d’en savoir plus ? Consultez leur nouveau livre blanc en cliquant ICI.

Classification des données et des stratégies

Les données utilisées dans cette analyse proviennent des indices HFRI (Hedge Fund Research, Inc., www.hfr.com). Toutes les performances au niveau des stratégies sont sur une fréquence mensuelle et couvrent la période de 1995 à 2025. Sauf indication contraire, les résultats au niveau des portefeuilles sont basés sur les performances des indices.

Pour mieux saisir le véritable rôle des stratégies alternatives dans un portefeuille, nous les classons sur la base de leur comportement observé en matière de performances plutôt que sur la base des catégories proposées par l’industrie. Ce regroupement en fonction des comportements vise à refléter la manière dont les stratégies interagissent réellement avec les conditions générales du marché et dans quelle mesure elles contribuent à la diversification.

La classification est structurée en trois catégories stratégiques :

Long/Short Directionnel : incluant HFRIMSR, HFRIMTI, HFRIMTF et HFRIMCUR. Ces stratégies cherchent généralement à tirer profit des mouvements directionnels du marché et des tendances macroéconomiques, et sont souvent associées à une protection contre les baisses en période de stress sur le marché.

Market Neutral : incluant HFRIFIMB, HFRIMCOM et HFRIEMNI. Ces stratégies visent à produire des rendements stables et non corrélés en exploitant les opportunités de valeur relative et les inefficiences du marché.

Upside Alpha : incluant HFRISRE, HFRIMDD, HFRIMMS, HFRIEDI, HFRIEDSS, HFRIEDMS, HFRIELD, HFRIEHI, HFRIENHI, HFRIEHFG et HFRIEHFV. Ces stratégies sont davantage axées sur la recherche de rendement et tendent à tirer parti d'environnements de marché favorables en capturant de l'alpha et des primes de risque.

Chaque stratégie au sein d'une catégorie est équipondérée. Pour la construction du portefeuille, chaque catégorie est ensuite ramenée à un objectif de volatilité commun, afin de permettre la comparaison avant agrégation

![]()

Pour accéder au site, cliquez ICI..