Reposant sur des données et informations publiques et officielles, cet édito est une analyse/interprétation subjective et décalée de l’information économique et financière. Il ne saurait en aucun cas représenter un conseil financier ou d’investissement.

Traditionnellement l'un des mois les moins extatiques de l'année pour les marchés, septembre semble, cette fois, plutôt bien embarqué. Loin de la déprime de rentrée où le retour aux réalités conditionne généralement un ménage automnal dans les portefeuilles, les intervenants semblent aujourd'hui confortablement campés sur leurs positions. Résultat, les indices américains décrochent les étoiles. Et le phénomène ne tient pas de la prestidigitation de marché. Les moteurs de cette tendance sont largement identifiés. D'une part, à la faveur de l'été, les investisseurs sont retombés dans l'idolâtrie tech gonflant ainsi des montgolfières de valorisation dans le secteur. La semaine passée, en annonçant s'attendre à des commandes de plus de 500 milliards, Oracle - qui, dans la foulée, a vu sa capitalisation s'envoler de 250 milliards en une journée - n'a pas manqué d'apporter de l'eau à leur moulin. D'autre part, même si leur cœur balance entre 25 et 50 pb, la quasi-certitude d'une baisse des taux de la Fed cette semaine, attise encore un peu plus leur fringale.

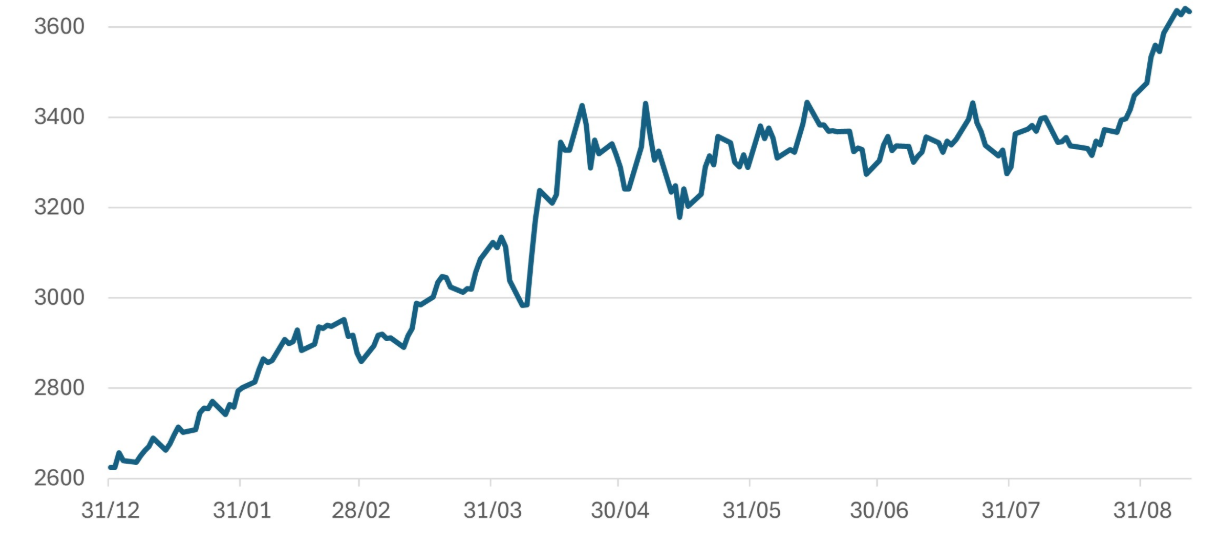

Mais la contemplation d'indices boursiers éléphantesques ne va pas sans poser des questions. Les marchés ne seraient-ils pas un peu perchés ? Les investisseurs driveraient-ils les indices sous l'emprise de stupéfiants ? En tout état de cause, le risque d'une sortie de route au premier virage n'est pas exclu. D'autant qu'à contre-courant de la tendance actuelle, les prévisions baissières à court terme ont atteint des niveaux records, selon une enquête de S&P Global. Sur le front conjoncturel, les indicateurs confortant une détente de la Fed ne montrent pas autre chose qu'une détérioration de l'environnement économique américain. Par ailleurs, tout porte à croire qu'une baisse de seulement 25 pb, mercredi, suscite un brin de déception. Et même si d'autres baisses sont à venir, leurs retombées ne seront pas immédiates et ont tendance à être surestimées sur une économie davantage tournée vers les services, donc moins sensible à la Soupline monétaire. Par trop d'anticipation, les investisseurs frisent donc la déconnexion. Une crainte déjà palpable sur les cours de l'or qui ont touché, la semaine passée, un nouvel Everest à 3 656 dollars l'once (voir graphique). .

Le graphique de la semaine : L'once d'or atteint de nouveaux plus hauts Source : Datastream, prix par once en USD, du 31/12/2024 au 11/09/2025

Source : Datastream, prix par once en USD, du 31/12/2024 au 11/09/2025

À contre-courant des semaines précédentes, les investisseurs ont clairement affiché un regain d'appétit pour le risque. Une tendance essentiellement alimentée par les anticipations monétaires relatives à la réunion de la Fed, cette semaine. De sorte que les matières premières et, surtout, les actions signent les deux seules hausses de la semaine. Autre manifestation de cette appétence, le compartiment obligataire a été délaissé. Côté matières premières, alors que l'or enregistrait un nouveau plus haut historique, les cours du pétrole comptaient avec les tensions géopolitiques (Ukraine, Qatar, Pologne) un indéniable facteur de soutien. Le Brent a ainsi conclu la semaine proche des 67 dollars le baril.

Pour consulter l'intégralité de l'article, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.