Reposant sur des données et informations publiques et officielles, cet édito est une analyse/interprétation subjective et décalée de l’information économique et financière. Il ne saurait en aucun cas représenter un conseil financier ou d’investissement.

Il y a quelques semaines encore, l'été était pourtant mal engagé. La guerre commerciale et l'embrasement géopolitique menaçait de mettre les marchés sur le grill, façon côte de bœuf. Et puis, malgré le manque évident d'enthousiasme que suscite l'état du monde actuel, les investisseurs ont tout de même trouvé des motifs de satisfaction. À commencer par les résultats des entreprises qui ont été un indéniable catalyseur. Sur le deuxième trimestre, la croissance des BPA du S&P 500 a flirté avec les 11 % là où le consensus n'en attendait que 4 ou 5 %. Cerise sur le gâteau, ceux des "startech" se sont envolés de plus de 25 % sur la même période, permettant aux Sept Magnifiques de retrouver leur lustre. Et à l'IA, le fétichisme des investisseurs. En marge, le contexte politique donnait des signes d'un très léger mieux. À la faveur d'une relative indifférence estivale, Trump obtenait l'armistice commerciale de certains réduisant ainsi le risque inhérent aux tensions générées depuis plusieurs mois par ses droits de douanes. Résultat, les indices se sont mués en malabars de valorisation. Mais alors que le S&P 500 se paie désormais 25 fois les résultats attendus, cette hypertrophie pose à nouveau question. Car si la mer était d'huile cet été, elle risque d'être plus agitée en cette rentrée. Avec, par endroits, une vigilance orange pour risque de vagues-submersion. Le nouvel ordre commercial planétaire désormais posé, les entreprises ne devraient plus tarder à sentir le coup de frein occasionné par le protectionnisme américain sur le commerce mondial. Par ailleurs, la menace que fait peser Donald Trump sur l'indépendance de la Fed ne devrait pas manquer non plus de ramener rapidement les investisseurs sur le plancher des vaches. Or, avec des valorisations aussi tendues, le moindre grain de sable est désormais susceptible de remettre l'anticyclone estival en question. La glissade du CAC - repassé au-dessus des 8 000 points au cœur de l'été -, la semaine passée, sur fond de crise politique à venir, en est une parfaite illustration.

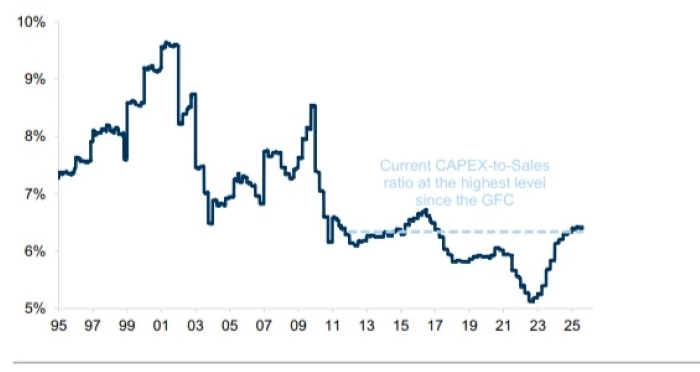

Le graphique de la semaine : Les dépenses d'investissements rapportées au chiffre d'affaires ont atteint un plus bas historique en Europe* Source : Datastream, Goldman Sachs Global Investment Research - *Hors financières - 2025.

Source : Datastream, Goldman Sachs Global Investment Research - *Hors financières - 2025.

La tendance de la semaine passée illustre assez bien le sentiment qui domine les marchés en cette rentrée. Après avoir porté peut-être un peu loin les indices, les investisseurs semblaient pris d'un doute à la lumière de sujets épineux actuels et d'un mois de septembre qui s'annonce agité. De sorte que actions et obligations ont conclu dans le rouge. Seules les matières premières tirent leur épingle du jeu, ce malgré la baisse hebdomadaire des prix du pétrole. Si les cours ont été sensibles notamment aux interrogations sur l'approvisionnement russe, les incertitudes sur la demande ont pesé sur la tendance générale, le baril de Brent concluant la semaine autour des 68 dollars.

Pour consulter l'intégralité de l'article, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.