C'est un peu la surprise inattendue de ce début d'année. Comme si la page 2024 tournée, le Vieux continent repartait de zéro. Ces dernières semaines, les marchés européens affichent une forme américaine donnant l'illusion de surfer sur une croissance chinoise. Avec une hausse de 7,7 % depuis début janvier, l'Europe surperforme les autres zones géographiques. Un phénomène pour le moins surnaturel si l'on s'en tient à la désolation économique dans laquelle vivotent les 27 actuellement. Une situation qui, fondamentalement, ne diffère en rien de celle qui prévalait avant le tournant calendaire.

Mais, alors, qu'est-ce qui vaut à la zone un regain d'intérêt aussi fulgurant ? Le principal élément de réponse est, bien sûr, à chercher de l'autre côté de l'Atlantique où le retour de Donald Trump aux affaires sème le doute et la confusion. Dans les rangs d'investisseurs chargés en actions US - ascendant tech -, la perplexité est d'autant plus palpable que sur le front de l'IA, DeepSeek vient de leur montrer que l'on pouvait faire aussi bien avec trois fois rien.

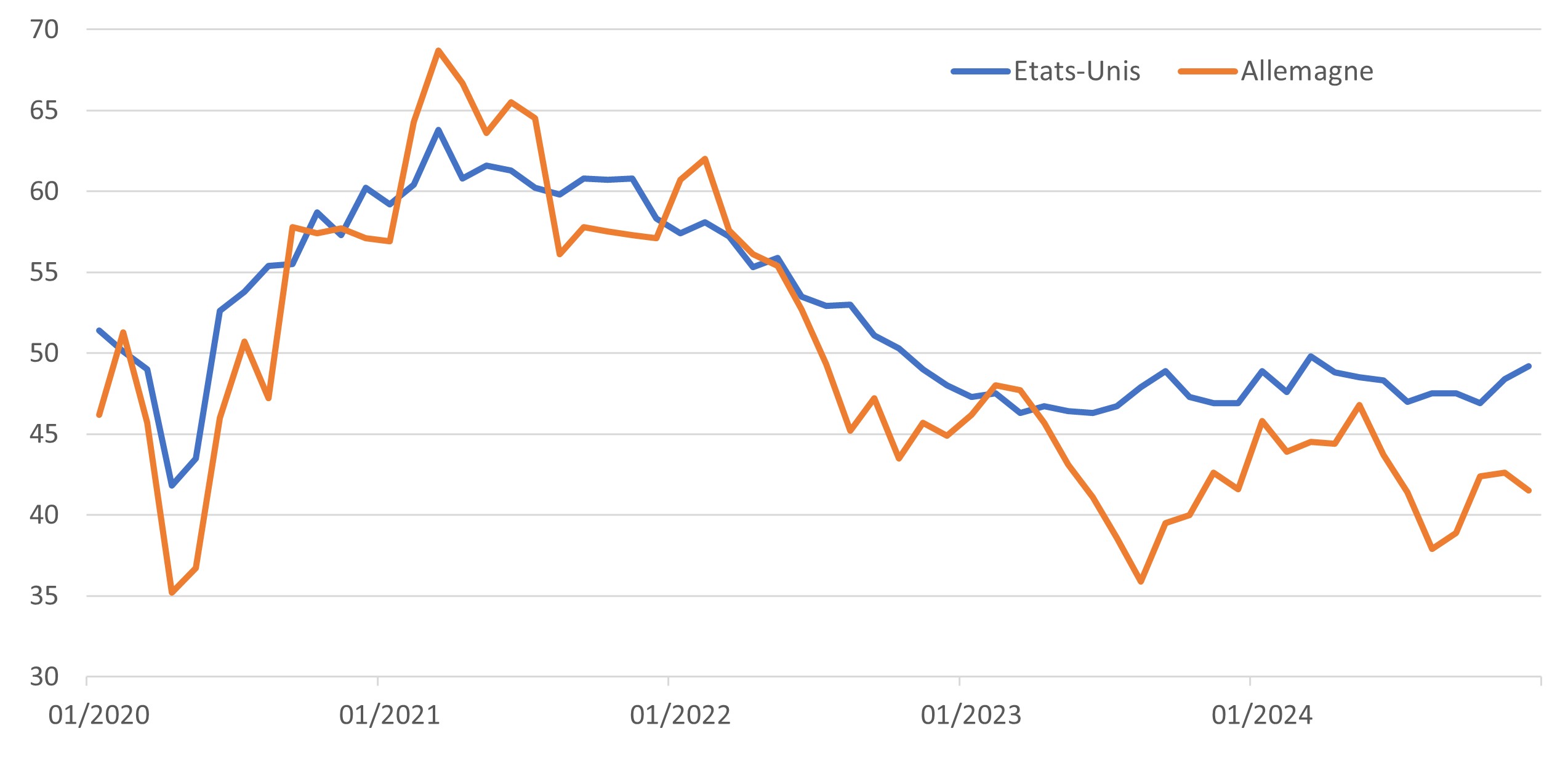

De quoi leur donner des envies d'ailleurs. Et de préférer miser sur le rétablissement d'un patient économique dans le coma que sur son voisin de chambre valide mais cobaye d'une pharmacopée hasardeuse. Bien sûr, le rebond actuel est en partie lié à la correction d'un récent excès de pessimisme sur le devenir du Vieux continent dans le désordre mondial. Mais, fondamentalement, la recovery européenne est loin d'être dénuée de sens. Tout d'abord, parce qu'elle l'a déjà prouvé par le passé (Trump 1, Covid, guerre en Ukraine, crise énergétique), l'Europe sait être réactive et résiliente à l'épreuve du feu. La présentation, fin janvier, par la Commission européenne d'une « boussole de compétitivité » - largement inspirée du rapport Draghi - s'inscrit dans ce sens. Ensuite, parce que l'espoir naissant d'un cessez-le-feu sur le front ukrainien pourrait changer la donne européenne. Enfin, parce que la perspective d'une année monétaire plus accommodante ici qu'outre-Atlantique - malgré un IPC core stable à 2,7 % sur janvier - joue en sa faveur. La semaine passée, le retour du PMI composite au-dessus de la ligne de flottaison (à 50,2 sur janvier) depuis novembre, est peut-être le signe d'un léger mieux.

Le graph. de la semaine : L’écart entre les PMI européen et américain a-t’il atteint son pic ? Source : Datastream, 15/01/2020 - 15/12/2024

Source : Datastream, 15/01/2020 - 15/12/2024

Performances

Classes d'actifs

Dans le sillage de la semaine précédente, toutes les classes d'actifs ont terminé dans le vert. Toutefois, le doute continue de prédominer alors que actions comme obligations ne s'apprécient que très légèrement, laissant à penser que les intervenants ne savent pas trop sur quel pied danser en ce début d'année. À l'inverse, les matières premières s'en sortent nettement mieux, soutenues par la décision de Donald Trump de suspendre pour un mois la hausse des droits de douanes infligée au Mexique et au Canada. En revanche, les cours du pétrole étaient sur le reculoir, le Brent finissant la semaine sous les 75 dollars le baril.

Pour consulter l'éditorial dans son intégralité, cliquez ICI.

Reposant sur des données et informations publiques et officielles, cet édito est une analyse/interprétation subjective et décalée de l’information économique et financière. Il ne saurait en aucun cas représenter un conseil financier ou d’investissement.

![]()

Pour accéder au site, cliquez ICI.