Les assureurs continuent de dévoiler les rendements de l’ensemble de leurs contrats assurance-vie et PER. Cette semaine, les taux nets varient entre 1,67 % et 5 %.

Après les annonces de la Macif, Macsf, Maif Vie, l’UMR, Garance et la Matmut, puis de Sogécap, Mon Petit Placement, Asac-Fapès et la Carac ou encore de l’Afer, Gaipare, La Mondiale, BNP Paribas Cardif, Crédit agricole et Boursobank (contrats assurés par Oradéa Vie), c’est au tour de Placement-direct.fr, Bourse Direct, Malakoff Humanis, Altaprofits-Generali Vie, Altaprofits-Suravenir, Swiss Life, Asac-Fapes (Generali Vie), Generali France, Allianz France, Suravenir, CNP Assurances d’annoncer leur taux de rendement 2025, compris entre 1,67 % et 4,39 %, pour leurs contrats d’assurance-vie et d’épargne-retraite.

Placement-direct.fr : jusqu’à 4% de rendement en 2025

Chez le spécialiste de l’épargne en ligne, le PER Placement-direct Retraite ISR, assuré par l’UMR, affiche un rendement 2025 de 4%. Il est à noter que cette performance est en hausse de 0,40 point de pourcentage par rapport à 2024 (3,60%) et de 0,70 point de pourcentage par rapport à 2023 (3,30%).

Le contrat d’assurance-vie Placement-direct Essentiel, assuré par Generali Vie, propose de son côté deux fonds en euros : Eurossima et Netissima. Le rendement distribué sur le fonds en euros Eurossima est de 1,67% pour 2025, quasi stable. Le fonds en euros Netissima affiche, lui, un rendement stable de 3%, pouvant être porté à 4,60% pour les assurés qui ont bénéficié d’un bonus sur versement de 1,60%.

Enfin, les contrats Placement-direct Vie et PER Placement-direct, assurés respectivement par SwissLife Assurance et Patrimoine et SwissLife Assurance Retraite, maintiennent leur rendement à un niveau compétitif en 2025. Ils offrent l’opportunité de profiter cette année encore d’un bonus permettant, pour un épargnant aisé et largement diversifié sur des supports en UC, d’atteindre un taux de rendement maximum de 3,45%. Le taux minimum s’établit, lui, à 1,90%, à un niveau stable par rapport à l’année 2024.

Bourse Direct : de 3 % à 3,40 % nets

Pour le contrat d’assurance-vie Bourse Direct Horizon, Bourse Direct annonce, pour 2025, un taux de participation aux bénéfices de 3% nets sur l’UC fonds en euros Netissima (Generali). Les nouveaux clients comme les clients ayant reversé sur leur contrat d’assurance-vie en 2025 ont pu bénéficier d’un boost sur collecte de +1,60% nets sur le taux de participation aux bénéfices du fonds en euros Netissima pour les années 2025 et 2026, sous certaines conditions. Ce dispositif de boost sur collecte sera reconduit sur 2026 avec un objectif +4,50% nets.

Concernant son PER lancé début novembre 2025, il affiche pour 2025 un taux de participation aux bénéfices de 3,40 nets sur le fonds en euros du e-PER Generali, un dispositif de boost sur collecte qui sera reconduit sur 2026 avec un objectif de +4,70 % nets.

Malakoff Humanis : entre 3,25 % et 4 % nets

Dans la continuité de l’année dernière, le groupe Malakoff Humanis affiche des taux de rendement élevés pour les fonds en euros de ses plans d’épargne-retraite et contrats d’assurance-vie :

- PERo Malakoff Humanis Épargne : 4,05 % brut, soit un taux net compris entre 3,25 % et 3,75 % ;

- PERin Médicis Multisupport pour les indépendants : 4 % net ;

- PERin La France Mutualiste LFM PER’Form : 4 % net ;

- Assurance-vie La France Mutualiste Actépargne 2 : 3,50 % net ;

- Assurance-vie Unofi-Evolution : entre 3 % et 3,80 % net avec bonus.

Altaprofits (Generali Vie) : de 1,67 % à 4,60 %

Altaprofits dévoile les taux de participation aux bénéfices des fonds en euros et la performance du fonds croissance pour ses contrats Altaprofits Vie (contrat d’assurance-vie), Altaprofits Capitalisation (contrat de capitalisation), assurés par Generali Vie, ainsi que le taux de participation aux bénéfices du fonds en euros de e-PER Generali, assuré par Generali Retraite. Les offres de boost sont reconduites en 2026.

Pour les contrats Altaprofits Vie et Altaprofits Capitalisation : taux de participation aux bénéfices 2025 des fonds en euros nets de frais de gestion, hors prélèvements sociaux et fiscaux :

- Netissima de 3,00 % à 4,60 % (de 3,00 % à 5,00 % en 2024) ;

- Eurossima : 1,67 % (1,70 % en 2024 pour les contrats souscrits à compter du 3 janvier 2017),

1,82 % (1,75 % en 2024 pour les contrats souscrits avant le 2 janvier 2017).

Performance du fonds croissance :

- Générations Croiss@nce durable : 3,40 % (3,55 % en 2024).

Pour le PER e-PER Generali : taux de participation aux bénéfices 2025 du fonds en euros nets de frais de gestion, hors prélèvements sociaux et fiscaux :

- fonds en euros : de 3,30 % à 4,40 % (3,40 % à 4,90 % en 2024).

Altaprofits (Suravenir) : de 2,10 % net à 3,00 % net

Altaprofits annonce les taux de rendement des fonds en euros dans ses contrats 100 % en ligne, Digital Vie Prime (contrat d’assurance-vie) et Digital Capi Prime (contrat de capitalisation), assurés par Suravenir. En 2025, nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux, pour les fonds en euros :

- Suravenir Rendement 2 : 2,10 % net en gestion libre (2,20 % net en 2024) ; 2,50 % net en gestion pilotée (2,50 % net en 2024) ;

- Suravenir Opportunités 2 : 3,00 % net (2,50 % net en 2024). Une bonification sur nombre d’UC de + 2,00 % du taux de rendement du fonds en euros, nette de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès et aux options de gestion du contrat, s’est appliquée sur tous les versements en gestion libre (initiaux et exceptionnels). Cette bonification est appliquée en 2025 et en 2026.

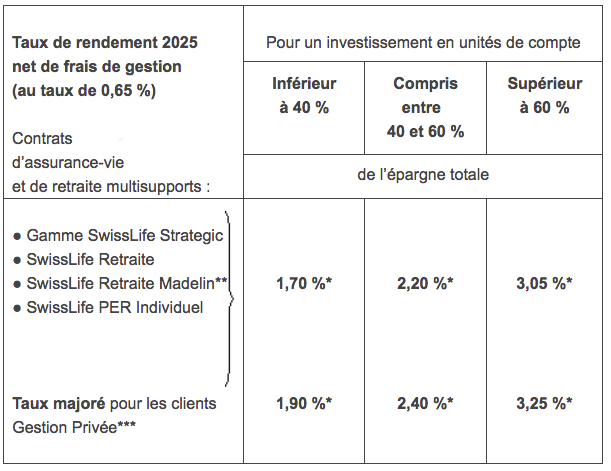

Swiss Life : jusqu'à 4,40 %

En 2025, Swiss Life maintient des rendements compétitifs sur le fonds en euros de ses principaux contrats d’assurance-vie multisupports et annonce un taux de rendement pouvant atteindre 3,05 %, selon la part investie en unités de compte, 3,25 %, pour les clients relevant de l’offre gestion privée, et 4,40 % pour certaines nouvelles souscriptions ayant bénéficié d’un bonus sur versement.

Taux de rendement pour 2025 des principaux contrats d’assurance vie (1)

1) Hors contrats bénéficiant du bonus sur versement.

(*) Hors prélèvements sociaux, pour les contrats concernés.

(**) Contrats Madelin multisupports qui n’ont pas été transformés en PERin.

(***) Clientèle dont le foyer fiscal détient des contrats ayant un encours total supérieur à 250 000 euros.

Asac-Fapes (Generali Vie) : jusqu’à 3,90% nets

L’Asac-Fapes annonce le taux de participation aux bénéfices 2025 des fonds en euros de ses contrats d’assurance vie assurés par Generali Vie.

Jusqu’à 3.90% nets en 2025 pour le fonds en euros AGGVIE (contre 3.90% nets en 2024), selon la part investie en UC :

- les fonds en euros du contrat d’assurance-vie ERMG Évolution : de 2.20 à 3.90% nets (selon la part investie en UC) en 2025 (contre de 2.20 à 3.90% nets en 2024), pour le fonds en euros AGGVIE ;

- les fonds en euros du contrat d’assurance-vie ERMG (fermé aux nouvelles adhésions) : 2.44% net en 2025 (contre de 2.44% net en 2024) pour le fonds en euros Y ;

- les fonds en euros pour le contrat d’assurance-vie Solid’R Vie (fermé aux nouvelles adhésions) : 1,82% net en 2025 (contre 1,75% net en 2024) pour le fonds en euros Eurossima ; de 3% nets en 2025 (contre de 3 à 3,50% nets selon la part investie en UC en 2024) pour le fonds en euros Netissima.

Generali France : entre 2,55 % et 3,30 %

Le taux de participation aux bénéfices moyen servi sur les contrats d’assurance-vie s’élève ainsi à 2,55 % en 2025, contre 2,53 % en 2024 (net de frais de gestion). Le taux de participation aux bénéfices moyen servi sur les PER en cours de commercialisation est quant à lui de 3,30 % en 2025, contre 3,40 % en 2024 (net de frais de gestion).

Allianz France : entre 2,08 % et 4,39 % nets

En 2025, sur l'ensemble des fonds euros des contrats d'Allianz Vie, les taux de participation aux bénéfices sont globalement stables. Le fonds euros des contrats Allianz Vie Fidélité et Allianz Capitalisation Fidélité a servi un taux de participation aux bénéfices compris entre 2,08 % et 4,39 % nets, y compris offres de boost sur versement.

La performance des fonds euros d'Allianz Retraite est stable en 2025, avec une performance des fonds en euros des contrats Allianz PER Horizon comprise entre 2 % et 3 %, et de 3,3 % sur les contrats de retraite collectifs (Allianz PER Entreprise).

En 2026, Allianz France renforce son accompagnement des clients dans la diversification de leur épargne avec un complément de revalorisation exceptionnel en 2026 et 2027 pouvant atteindre 1,6 % sur la part investie sur le support en euros. Par ailleurs, Allianz France reconduit en 2026 son offre Allianz+ sur les PER individuels, avec un boost pouvant atteindre 1 % :

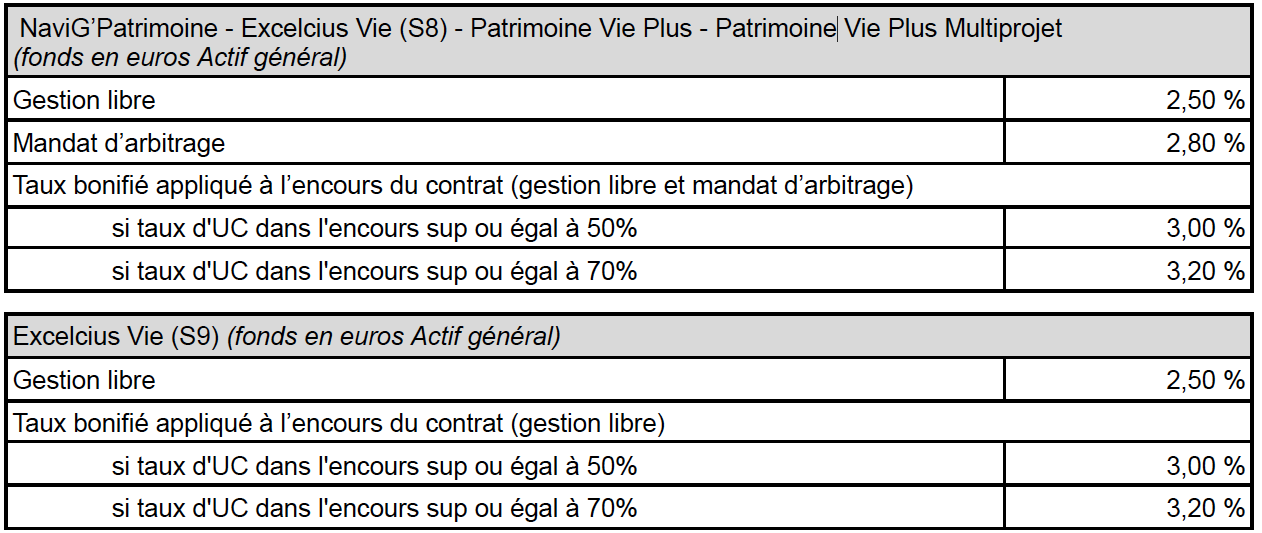

Suravenir : de 2,10 % à 3,20 % nets

La filiale d’assurance-vie, de prévoyance et d’épargne-retraite du Crédit mutuel Arkéa fait le choix de maintenir le taux de rendement du fonds en euros Actif général de la plupart de ses contrats à un niveau identique à celui de l’année passée. De son côté, Suravenir Opportunités 2, le fonds en euros dynamique de la compagnie, affiche le taux de 3,00 %.

Les contrats grand public ouverts à la commercialisation distribués par le Crédit Mutuel de Bretagne et le Crédit Mutuel du Sud-Ouest affichent un taux net de revalorisation de 2,20 % sans condition (2,50 % en mandat d'arbitrage) et les contrats patrimoniaux affichent quant à eux un taux net de 2,50 % et jusqu’à 3,20 % si la condition en unités de compte est remplie. Sur internet, le taux net de Suravenir Rendement 2 s’élève à 2,10 % et celui de Suravenir Opportunités 2, en augmentation, affiche un taux de 3,00 %. Les PER individuels lancés par Suravenir affichent un taux net de revalorisation inchangé de 3,00 % et de 3,20 % pour le contrat Fortuneo PER.

Contrats bancaires grand public Crédit Mutuel Arkéa : NaviG’Options (fonds en euros Actif général) en gestion libre : 2,20 % ; mandat d’arbitrage : 2,50 %.

Contrats patrimoniaux Crédit Mutuel Arkéa, Arkéa Banque Privée, CGP sous la marque Vie Plus

Marché Internet : contrats distribués sur Internet (frais de gestion annuels : 0,60 %) : Suravenir Rendement et Suravenir Rendement 2 (Gestion libre) : 2,10 % ; Suravenir Rendement et Suravenir Rendement 2 (Mandat d’arbitrage) : 2,50 % ; Suravenir Opportunités et Suravenir Opportunités 2 (Gestion libre) :3,00 %. Ces fonds sont notamment disponibles sur les contrats d’assurance-vie et/ou de capitalisation distribués par Fortuneo, Linxea, Meilleurtaux Placement, Assurancevie.com, Hedios, Epargnissimo, Altaprofits, Yomoni, WeSave, Grisbee, Préfon, Colbr, Pierre Papier Immo by Nexity, Homunity, Sapians.

Contrats distribués par le groupe Primonial : Sérénipierre Actif général : 2,50 % ; si taux d'UC dans l'encours sup ou égal à 50 % : 3,00 % ; si taux d'UC dans l'encours sup ou égal à 70 % : 3,20 %.

Contrats plan d'épargne-retraite individuel (Fonds Euros Retraite)

Marché réseaux bancaires (Crédit Mutuel de Bretagne et Crédit Mutuel du Sud-Ouest) : Projection Retraite : 3,00 %

Marché patrimonial (CGP et Arkéa Banque Privée) : PERtinence Retraite : 3,00 %

Marché internet : Suravenir PER : 3,00 % ; April PERin Avenir : 3,00 % ; Fortuneo PER : 3,20 %

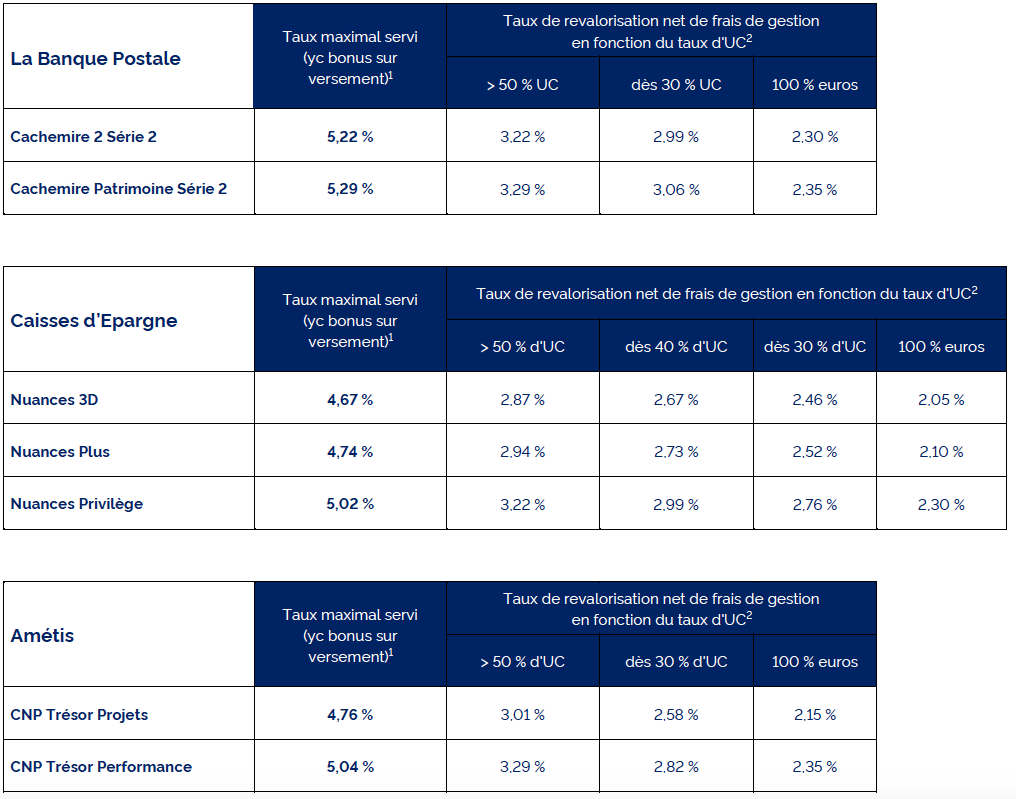

CNP Assurances : plus de 5 % net

CNP Assurances annonce les taux de rendements de ses principaux fonds en euros pour l’épargne et la retraite avec des performances pouvant dépasser 5% selon la part investie en unités de compte (UC).

En 2025, CNP Assurances a mis en place deux dispositifs de bonification de la participation aux bénéfices de ses supports en euros, en fonction de la part investie en UC. Cette bonification a atteint jusqu’à + 1,02 % sur les encours et jusqu’à + 2,00 % sur les versements, lors de campagnes commerciales dédiées.

Rémunération des principaux contrats d’épargne par réseau :

L’ensemble des rendements indiqués s’entend brut de prélèvements sociaux et net de frais de gestion.

1/ dans le cas d’un versement unique lors de la souscription du contrat, avec un taux d’UC supérieur à 50 % et en période de campagne de bonus sur

versement

2/ hors bonus sur versements