La série Core Matters propose des recherches thématiques sur la macroéconomie, l'investissement et sujets d'assurance.

Les contrats d'assurance-vie permettent aux assurés de se retirer avant l'échéance (rachats). Les déchéances surviennent lorsque les primes ne sont pas payées dans le délai de grâce.

Les besoins de liquidité, le coût d'opportunité et l'évolution des besoins de couverture au fil du temps sont les principaux facteurs de rachat.

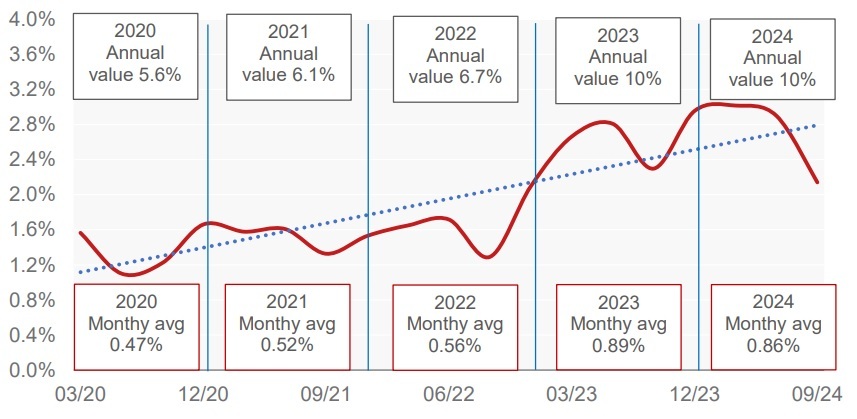

Ces derniers ont augmenté en 2022-23, principalement en raison de la hausse des taux d'intérêt (notamment en Italie et en France), où les produits financiers alternatifs (obligations d'État) sont devenus plus attractifs.

Italie - Dépôts sur réserves (trimestriel, %) Source: Ania, GenAM Research

Source: Ania, GenAM Research

Les rachats présentent des risques tels que la perte de primes futures, les frais de liquidation, la réduction des ratios de solvabilité et des complications en matière de planification actuarielle.

L'analyse des données du marché italien (plus de 150 entreprises) montre que la dynamique des taux d'intérêt, la liquidité des ménages et les canaux de distribution influencent significativement les taux de rachat.

Pour les contrats traditionnels, l'élasticité positive des rachats par rapport aux rendements des BTP et aux taux d'intérêt hypothécaires souligne la sensibilité des assurés à la conjoncture économique. Il existe également une forte relation inverse entre la liquidité des ménages et les taux de rachat.

Contrats en unités de compte : là aussi, la relation inverse entre les rachats et la liquidité des ménages est confirmée. Cependant, des rendements BTP plus élevés tendent à réduire les rachats afin d'éviter la cristallisation des moins-values.

À l'avenir, notre modèle de prévision propriétaire prévoit une croissance annuelle composée de 6 % des rachats au cours des trois prochaines années. Le ratio rachats/réserves devrait diminuer, toutes choses égales par ailleurs, pour rejoindre sa tendance, après le pic de 2022.

Pour atténuer le risque de rachat, les entreprises ont parfois recours à des outils juridiques, tels que des clauses de blocage ou des pénalités pour rachat anticipé. L'existence de garanties de rendement minimum et la perte potentielle d'avantages fiscaux peuvent également être utiles.

D’un point de vue stratégique, se concentrer sur une gestion efficace des liquidités, le développement de produits innovants et des stratégies efficaces de fidélisation de la clientèle – y compris l’éducation et des services de conseil plus fréquents pendant les pics de volatilité du marché – peut contribuer à atténuer l’impact des rachats et permettre aux entreprises de continuer à prospérer dans un environnement de marché dynamique/volatil.

Pour consulter la publication de recherche dans son intégralité en anglais, veuillez cliquer ici.

Par A. Salera, F. Tartara – Recherche en assurance et gestion d'actifs

![]()

Pour accéder au site, cliquez ICI.