Retrouvez les perspectives sur les marchés actions pour la seconde moitié de l’année 2022 d'Invesco.

Parmi les thèmes mis en valeur : :

Actions européennes : début 2022, nous étions optimistes vis-à-vis des bourses européennes. Dès lors, il convient de se demander si les derniers événements nous ont poussés à revoir nos prédictions.

Actions britanniques : dans une année qui restera gravée dans les mémoires, que s’est-il passé sur les bourses britanniques ? Les perspectives ont-elles évolué ou bien les événements récents ont-ils accéléré les tendances et les pressions existantes ?

Actions asiatiques : plusieurs événements extraordinaires ont concouru à créer une conjoncture défavorable au premier semestre. Quel est l’impact de ces événements sur les bourses asiatiques et quelles sont les perspectives désormais ?

ETF actions : les ETF actions ont connu l’un des débuts d’année les plus fastes de leur histoire, mais les marchés s’interrogent désormais sur la croissance économique et sur l’inflation. Quel sera l’impact sur les marchés ?

Vous avez entendu ce qu’ils disent à propos de la nouvelle d'hier. Mais dans une année riche en rebondissements, que faire des prédictions que nous avions faites en décembre ?

Guerre, chocs énergétiques et inflation apocalyptique : la situation s’est fortement dégradée depuis la fin de l’année 2021. Mais quelles sont les répercussions de ces crises sur les bourses ? Nos prévisions se sont-elles matérialisées ? Retrouvez nos réflexions.

Actions européennesPoursuivez la lecture pour savoir ce que pense l’équipe en charge des actions européennes.

Nous étions optimistes vis-à-vis de l’Europe en début d’année. Malgré l’actualité peu réjouissante, c’est toujours le cas. Les valorisations sont attrayantes sur de nombreux segments du marché, et ce malgré le pessimisme ambiant. Les performances sont généralement optimales lorsque les marchés sont confrontés à de nombreuses difficultés.

Tout indique que les conditions actuelles sont largement différentes que celles qui prévalaient après la crise financière mondiale de 2008 et durant la pandémie de COVID. Les investisseurs doivent prendre en compte ces changements au sein de leurs portefeuilles. Mais nous sommes convaincus qu’il existe toujours une opportunité pour les investisseurs de long terme, malgré le ralentissement de la croissance causé par les confinements en Chine et par la guerre en la Russie et l’Ukraine. Parmi les trois tendances que nous avions identifiées pour 2022, celle relative au secteur du voyage et des déplacements reste favorable.

Thèmes attendus :La guerre en Ukraine a mis en lumière la nécessité pour l’Europe de réduire sa dépendance aux autres pays en matière d’énergie et pour les autres biens et produits. Cela devrait contribuer à accélérer la transition vers les énergies renouvelables

C’est également l’une des raisons pour lesquelles nous sommes convaincus que la régionalisation, et non pas la démondialisation, sera un thème d’investissement majeur dans les prochaines années. Ces thèmes, tout comme la hausse des dépenses de défense, nécessiteront des investissements massifs de la part des entreprises et des gouvernements. Cela devrait soutenir la croissance sur les segments du marché sensibles à la conjoncture.

Les taux obligataires ont fortement augmenté depuis le début de l’année.Maintenant qu’il est clair que l’inflation n’est pas transitoire, les banques centrales commencent à relever leurs taux d'intérêt. Les marchés ont du mal à évaluer les répercussions de ce resserrement sur la croissance économique à court terme. Pour les investisseurs de moyen terme, les perspectives d’inflation et de croissance sont sensiblement différentes de ce qu’elles étaient lors de la précédente décennie, lorsque la désinflation et la stagnation des taux de croissance constituaient la norme. Nous pensons que les investisseurs privilégient désormais les actions à duration courte (c’est-à-dire une sensibilité des flux de trésorerie au taux d’escompte inférieure à l’indice de référence) par rapport aux valeurs de croissance bien notées qui avaient eu leur faveur durant la précédente décennie.

Une croissance des bénéfices à deux chiffresLes bénéfices au terme du premier trimestre sont en hausse de plus de 20% en glissement annuel1. La croissance des bénéfices va désormais ralentir. Mais il semble que le marché ait pris en considération le léger ralentissement de la plupart des segments du marché sensibles à la conjoncture. Les valorisations nous semblent attrayantes et nous sommes convaincus que le marché recèle des opportunités, surtout avec la levée imminente des mesures de confinement en Chine.

Actions britanniquesDans une année qui restera gravée dans les mémoires, que s’est-il passé sur les bourses britanniques ? Les perspectives ont-elles évolué ou bien les événements récents ont-ils accéléré les tendances et les pressions existantes ?

Neville Pike, responsable produit de l’équipe en charge des actions britanniques, nous fait part de ses réflexions.

Au cours d'une année marquée par une forte volatilité, nos prévisions se sont-elles matérialisées ?Fin 2021, nous affirmions que l’inflation mettrait sous pression les titres affichant des valorisations élevées. Cela nous avait poussés à privilégier les actions à plus faible duration au sein de stratégies adoptant une approche fondamentale en matière de valorisation. Dans l’univers des actions britanniques, nous avons identifié plusieurs thèmes structurels porteurs sur le long terme, à l’instar du changement climatique et de la transition énergétique.

Les événements terribles qui déchirent l’Ukraine ont intensifié les pressions que nous avions déjà clairement identifiées :

La flambée des prix de l’énergie. Les ruptures d’approvisionnement qui en résultent (amplifiées par le confinement en Chine). La hausse probable des prix des matières premières agricoles.Ces tendances vont prendre de l’ampleur au second semestre.

Depuis le début de l’année, les investisseurs actions privilégient les actions à duration courte au sein de stratégies affichant une approche fondamentale en matière de valorisation par rapport aux actions affichant des valorisations élevées au sein de stratégies de type « momentum ». Et pour la première fois depuis le référendum de 2016, les indices actions britanniques ont signé de meilleures performances que les indices américains, d’Europe continentale et nippons.

Des tendances de long terme font surfaceComme toute personne lisant cette analyse, nous espérons qu’une paix durable pourra être rapidement trouvée en Ukraine. Toutefois, les pressions inflationnistes sous-jacentes, qui pèsent également sur les entreprises, ne disparaîtront pas de sitôt.

La paix ou l’atténuation des tensions pourrait engendrer un ralentissement de la hausse des prix de l’énergie et il y a fort à parier que l’inflation en glissement annuel aura atteint son pic d’ici la fin de l’année. Néanmoins, la volonté d’accélérer la transition énergétique et d’améliorer l’auto-suffisance énergétique, tout comme la tendance à la relocalisation au détriment de l’externalisation, seront des phénomènes durables. Pour résumer, les dix prochaines années seront sensiblement différentes des dix dernières années.

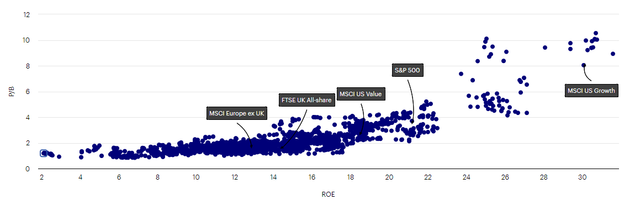

Surperformance des actions britanniques : encore ?Les bourses britanniques ont surperformé depuis le début de l’année. Pourtant, nous sommes convaincus que ce n’est qu’un début. Le graphique ci-dessous représente la valorisation des marchés mondiaux à partir de plus de 2000 observations réalisées sur 20 ans (chaque point représente un mois sur un marché). Il représente en pointillé la valeur comptable par rapport à la rentabilité des fonds propres. En d’autres termes, il montre que :

Les entreprises les plus performantes réinvestissant leurs bénéfices pour doper la croissance méritent des valorisations boursières plus élevées. Les performances évoluant dans le temps, il devrait en être de même pour les cours des actions.Si l’on regarde les derniers prix des indices selon le modèle de valorisation, la régression indique que les valeurs de croissance américaines affichent un potentiel baissier de 10%. Mais les valeurs britanniques, largement sous-valorisées, affichent un potentiel haussier de 20% par rapport à leur niveau actuel.

Figure 1. Les actions britanniques affichent une décote par rapport à la valeur implicite calculée à partir de la régression sur 20 ans du ratio cours/valeur comptable par rapport à la rentabilité des fonds propres

Pour en savoir plus, cliquez ICI.

Source : Invesco, 30 avril 2021. Indices utilisés : FTSE All-world, FTSE UK All-share, MSCI Europe ex-UK, FTSE Japan, MSCI Asia ex-Japan, S&P 500, MSCI US Growth, MSCI US Value. Les pointillés indiquent le ratio cours/valeur comptable par rapport à la rentabilité estimée des fonds propres sur douze mois depuis le 30 avril 2002. Le ratio cours/valeur comptable implicite est calculé à partir de l’application de l’équation algébrique de la ligne tendancielle, en substituant le ratio cours/valeur comptable actuelle par « x ». FTSE All-share Europe hors Royaume-Uni S&P 500 Valeurs de croissance américaines Titres « value » américains US Value 14,5 13,0 21,2 30,1 18,5 Ratio cours/comptable actuel -1,7 1,8 3,7 9,0 2,6 Ratio cours/valeur comptable implicite calculé à partir d’une régression sur 20 ans 2,0 1,8 3,4 6,7 2,7 Écart 21% 0% -9% 17 % 6 %Il y aura inévitablement de la volatilité à court terme. Mais le fait est que la perspective d'une hausse des bénéfices des entreprises britanniques et de la croissance nominale devrait, dans un marché sous-valorisé, doper les perspectives des entreprises britanniques cotées en bourse. Les grands gagnants seront les titres de qualité et les entreprises rentables qui constituent la part belle de nos portefeuilles.

Actions asiatiquesPlusieurs événements extraordinaires ont concouru à créer une conjoncture défavorable au premier semestre. Quel est l’impact de ces événements sur les bourses asiatiques et quelles sont les perspectives désormais ?

Notre équipe en charge des actions asiatiques nous fait part de son opinion.L’inflation, la normalisation des politiques monétaires, la guerre en Ukraine et la résurgence du COVID en Chine préoccupent les marchés, à juste titre. Cette incertitude ambiante oblige les marchés à réévaluer les primes de risque pour l’ensemble des classes d’actifs.

Mais après deux ans, le COVID est passé du statut de pandémie à celui de virus endémique. Cela suggère que l’économie chinoise et les autres économies d’Asie pourraient rouvrir d’ici 12 à 24 mois. L’inflation étant moins préoccupante en Asie qu’aux États-Unis, les gouvernements et les banques centrales disposent d’une plus grande marge de manœuvre, ce qui devrait soutenir les marchés.

La valorisation des bourses asiatiques a fortement baissé au cours des 12 derniers mois, passant d'un ratio cours/valeur comptable de 2x ) à un ratio de 1,5x à l’heure actuelle2. L’histoire montre que le fait de se positionner à l’achat à ce niveau de valorisation permet d’obtenir des performances satisfaisantes sur un horizon de 3 à 5 ans. Cela devrait encore être le cas, malgré une probable révision à la baisse des prévisions du consensus concernant la croissance des bénéfices pour 2022. Cela engendre un regain de volatilité, qui devrait être une bonne chose pour les investisseurs sélectifs.

Le récent recul des marchés a été particulièrement brutal pour les secteurs sensibles à l’humeur des investisseurs, comme le secteur des technologies, non rentable, et les secteurs de la santé et des véhicules électriques. Nous estimons que ces secteurs sont survalorisés. C’est la raison pour laquelle nous les évitons.

Conformément à notre stratégie d’investissement, nous investissons dans des entreprises sous-valorisées. Cela nous a permis de profiter de la récente rotation des marchés vers les titres sous-valorisés (value), au détriment des valeurs de croissance. Alors que la reprise économique se poursuit, les secteurs du marché sensibles à la conjoncture économique ont signé de meilleures performances.

Nous continuons à déceler des entreprises cotées sous-valorisées en Chine, qui affichent désormais un ratio cours/bénéfices attendus de 11x et un ratio cours/valeur comptable de 1,3x2, tous deux inférieurs aux ratios historiques moyens de long terme.

Nous privilégions actuellement les valeurs indonésiennes aux actions indiennes car elles affichent des valorisations plus basses. Nous pensons également que l’économie indonésienne résistera mieux face à la hausse des prix de l’énergie et des matières premières.

ETF actionsChris Mellor, Head of EMEA ETF Equity & Commodity Product Management chez Invesco, nous fait part de ses prévisions.

Les ETF ont connu l’un des débuts d’année les plus fastes de leur histoire, avec une collecte de plus de 25 Mrd$ (environ 85% de la collecte totale)3 en janvier. Toutefois, le climat boursier s’est tendu pour des raisons évidentes. De nombreux investisseurs semblent désormais afficher une certaine aversion au risque au sein de leurs portefeuilles ou, à tout le moins, faire preuve d’attentisme, à l’heure où des doutes demeurent quant à la trajectoire de la croissance économique et de l’inflation.

Depuis plusieurs années, les investisseurs se tournent vers les ETF, quelles que soient les conditions de marché, quant bien même leurs expositions varient grandement. On pourrait expliquer cela par les modalités d’échange des ETF, plus liquides et qui s’échangent 24 heures sur 24.

Bon nombre d’investisseurs utilisent des ETF pour construire leurs portefeuilles, soit entièrement soit en les combinant à d’autres types d’instruments, mais on peut raisonnablement penser que d’autres investisseurs les utilisent désormais pour conserver une exposition au marché (bêta), dans l’optique éventuelle de se tourner vers des fonds à gestion dynamique si les conditions se révèlent opportunes.

Nous pensons que les ETF « core bêta » à faible coût continueront à jouer un rôle essentiel dans les portefeuilles diversifiés et, au regard des dernières données sur les flux de collecte, on peut raisonnablement tabler sur une hausse des investissements dans les ETF affichant des objectifs environnementaux, sociaux et de gouvernance (ESG). Sur les quatre premiers mois de l’année, les ETF ayant enregistré les plus fortes collectes sont ceux qui affichent des objectifs climatiques ou qui investissent uniquement dans les entreprises les plus performantes en matière ESG ou les surpondèrent en portefeuille.

Nous pensons que les investisseurs pourraient envisager d’investir une partie de leur budget de risque dans des domaines thématiques afin de saisir des opportunités de croissance potentiellement moins corrélées. On peut notamment citer les thèmes liés aux défis environnementaux ou l’utilisation de technologies disruptives.

Les technologies disruptives restent un thème porteur. La blockchain offre toujours à de nombreuses entreprises, dans de nombreux secteurs, l’occasion d’améliorer leur rentabilité et de réduire les coûts.

![]()

Pour accéder au site, cliquez ICI.