Greg Wilensky, responsable des titres à revenu fixe américains, et John Lloyd, responsable des stratégies de crédit multisectorielles, discutent de l'abaissement de la note des États-Unis par Moody's et des implications possibles pour le marché du Trésor, la Réserve fédérale (Fed) et les investisseurs en titres à revenu fixe.

L'abaissement de la noteÀ la fin de la semaine dernière, Moody's a abaissé la note de crédit des États-Unis de Aaa à Aa1. L'agence de notation a réagi à ses préoccupations concernant l'augmentation de la dette due à une mauvaise discipline budgétaire et à l'alourdissement de la charge d'intérêts.

Ce changement de notation n'a pas été une grande surprise. Moody's est la dernière des trois grandes agences de notation à abaisser la note du plus grand émetteur de dette au monde, s'alignant ainsi sur S&P et Fitch Ratings, qui ont abaissé la note des États-Unis à AA+ en 2011 et 2023, respectivement.

Il ne reste donc plus que 10 pays à bénéficier de la très convoitée note de crédit souveraine AAA : L'Australie, l'Allemagne, la Suisse, le Canada, les Pays-Bas, Singapour, le Danemark, la Suède, la Norvège et la Nouvelle-Zélande.

Impacts probables sur les obligations d'État américainesÉtant donné que les principaux fournisseurs d'indices ont déjà attribué aux États-Unis la note AA+/Aa1 depuis la rétrogradation de Fitch en 2023, la rétrogradation de Moody's n'aura pas d'impact sur la note globale mixte du gouvernement américain.

Nous reconnaissons que les tendances de la dette et du déficit évoquées dans le communiqué de Moody's sont préoccupantes. Cependant, nous pensons que ces tendances et les attentes politiques (telles que l'extension probable de la loi sur les réductions d'impôts et les emplois de 2017) sont déjà prises en compte par les marchés financiers. Par conséquent, nous ne nous attendons pas à une réaction spectaculaire du marché à l'abaissement de la note.

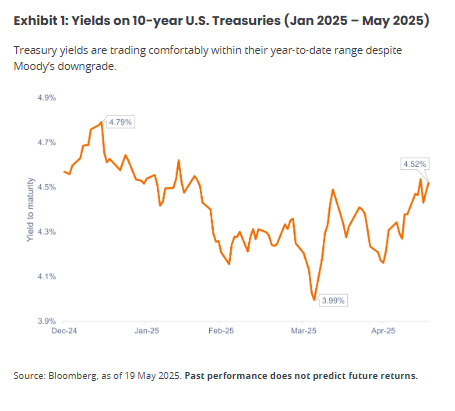

Bien que les rendements des bons du Trésor aient augmenté à la suite de la nouvelle, ils se négocient toujours autour de 4,5 %, confortablement dans leur fourchette de 2025 et bien loin de leur plus haut niveau depuis le début de l'année (4,79 %), comme le montre l'illustration 1

L'abaissement de la note par Moody's réaffirme que le gouvernement américain a du pain sur la planche sur le plan budgétaire.

Les acteurs du marché continueront à surveiller l'évolution des politiques gouvernementales en ce qui concerne le budget, les tarifs douaniers et les négociations commerciales, tout en essayant d'évaluer leurs effets sur les perspectives d'endettement et la croissance économique.

L'incertitude plane également sur l'impact des négociations commerciales sur l'inflation et le marché du travail, ainsi que sur la manière dont la Réserve fédérale (Fed) pourrait réagir et sur le moment où elle le ferait.

La Fed se trouve en effet dans un scénario potentiellement délicat dans lequel les objectifs de son double mandat, à savoir la stabilité des prix et le plein emploi, pourraient évoluer dans des directions opposées. Même si la banque centrale a déclaré que les droits de douane étaient plutôt une taxe ponctuelle, elle devra faire preuve de prudence pour éviter que les attentes en matière d'inflation ne fassent boule de neige.

Nous pensons que la Fed pourrait rester en attente plus longtemps que prévu en raison des perspectives économiques floues. Les données non chiffrées ont été faibles, mais les données chiffrées ont continué à faire preuve de résilience. Par conséquent, la banque centrale a déclaré qu'elle attendrait de voir comment les choses évoluent avant d'envisager tout ajustement de sa politique.

Implications pour les investisseurs à revenu fixePour les investisseurs en titres à revenu fixe, il est clair qu'il y a plusieurs balles en l'air en ce moment, créant des dynamiques conflictuelles qui ont un impact sur les rendements des bons du Trésor. Comme on pouvait s'y attendre, les incertitudes se manifestent davantage à l'extrémité longue de la courbe des rendements.

Toutefois, nous pensons que l'extrémité courte de la courbe des rendements présente une perspective tout à fait différente. Les forces qui influencent les rendements à court terme sont davantage orientées dans un sens, la baisse potentielle des rendements agissant comme un boulet pour les investisseurs.

Si l'économie ou le marché du travail s'affaiblit sensiblement, la Fed a la possibilité d'abaisser fortement les taux directeurs. Dans un tel scénario, nous pensons que les prévisions d'inflation à long terme resteraient probablement bien ancrées (même si les droits de douane font grimper les prix à court terme), ce qui permettrait à la Fed d'être plus accommodante.

Comment les investisseurs peuvent-ils envisager leur positionnement ?Selon nous, toute baisse des taux devrait se répercuter sur le début de la courbe, alors que les effets pourraient être plus ambigus sur les obligations à plus long terme.

Nous pensons que les investisseurs devraient chercher à positionner leurs portefeuilles de manière à être plus à l'abri des incertitudes et à tirer parti de toute baisse future des taux en s'exposant à des obligations de haute qualité et de courte durée. Bien que les obligations d'entreprises de courte durée puissent être une option appropriée, nous pensons que les secteurs titrisés sont plus attractifs en termes de prix et bénéficient d'une durée intrinsèquement plus courte.

Les portefeuilles de titres adossés à des actifs (ABS), d'obligations de prêts garantis notées AAA (CLO AAA) et de titres adossés à des créances hypothécaires commerciales (CMBS) peuvent offrir aux investisseurs d'autres moyens de s'exposer à la partie courte de la courbe, tandis que les titres adossés à des créances hypothécaires d'agences peuvent offrir aux investisseurs une exposition sur l'ensemble de la courbe des rendements.

En outre, les investisseurs en titres à revenu fixe peuvent également rechercher des opportunités de diversification vers des émetteurs non américains, y compris les marchés émergents.

Bien que le Fonds monétaire international (FMI) ait récemment revu à la baisse ses perspectives de croissance économique mondiale, il a maintenu un différentiel de croissance croissant entre les marchés émergents et les marchés développés. Les fondamentaux des pays émergents sont relativement solides, tandis que leur sensibilité économique réelle à l'économie américaine a considérablement diminué au cours des dernières décennies.

En outre, la croissance des pays émergents dépasse celle des États-Unis depuis 2010 et devrait s'accélérer au cours des quatre prochaines années.

Par Greg Wilensky, responsable de la gestion des titres à revenu fixe américains, responsable de la gestion des titres de base et gestionnaire de portefeuille, et John Lloyd, responsable de la gestion des stratégies multi-crédits et gestionnaire de portefeuille.

![]()

Pour accéder au site, cliquez ICI.