Notre responsable des obligations US Greg Wilensky explique pourquoi, après une année 2025 exceptionnelle dans tous les secteurs obligataires, ses perspectives pour l'année à venir sont optimistes, tout en mettant l'accent sur le carry plutôt que sur la recherche d'une compression significative des spreads.

Bilan de l'année 2025LAu milieu d'une année chaotique autour de l'approche de l'administration Trump en matière de politique commerciale, de politique monétaire, d'immigration et de sa position à l'égard de la Réserve fédérale (Fed), 2025 s'est avérée être une année exceptionnelle pour les obligations.

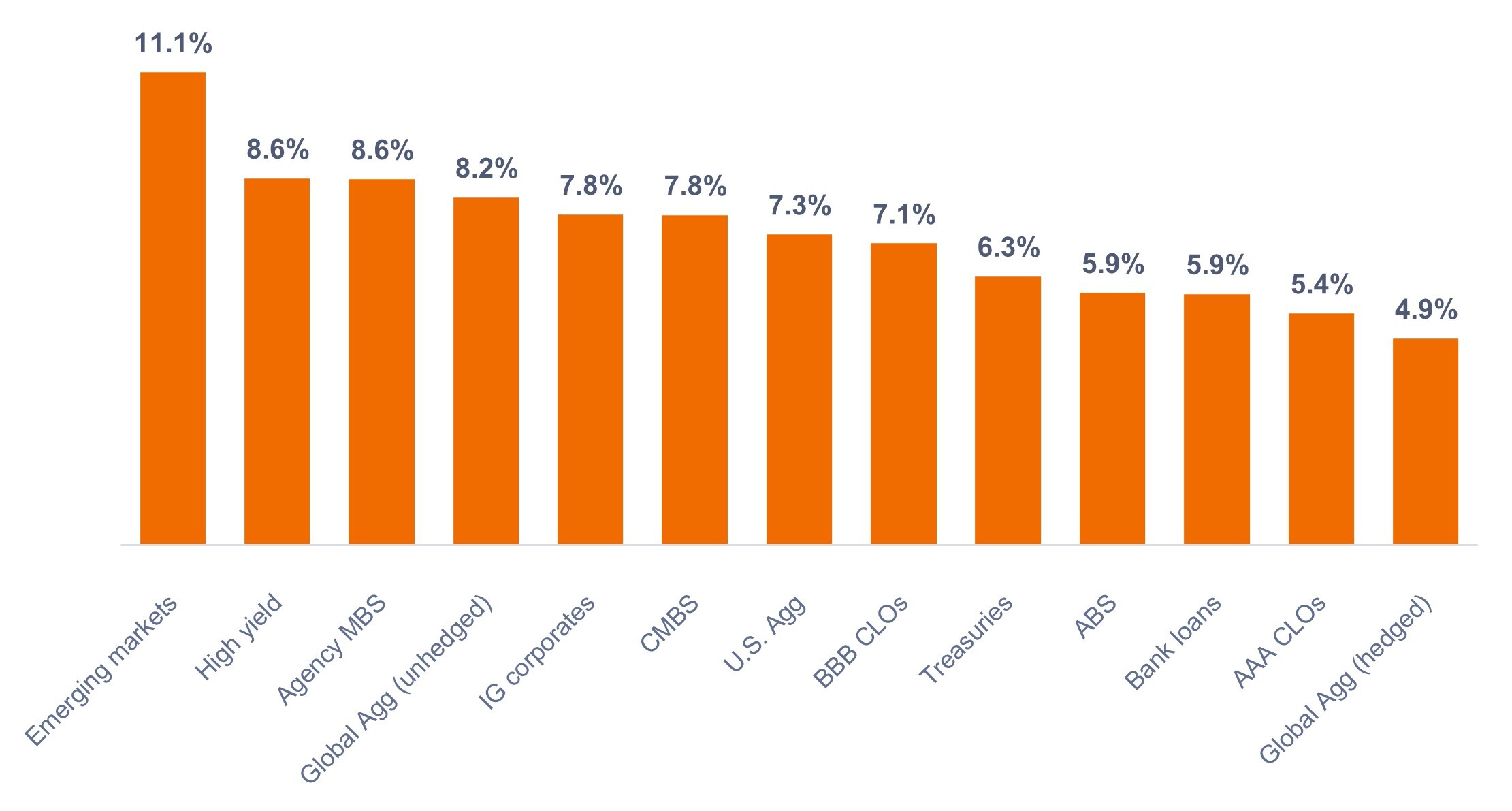

Comme le montre le Graphique 1, tous les principaux secteurs obligataires ont enregistré des performances totales solides, grâce à une reprise des rendements et des écarts de crédit dans le sillage d'une croissance économique persistante, de la reprise du cycle de baisse des taux de la Fed et de rendements initiaux attractifs au début de l'année 2025.

Tous les secteurs du spread des obligations américaines ont surperformé les bons du Trésor à échéance comparable, bénéficiant de leur carry supplémentaire, ou revenu. La compression significative des spreads a encore contribué à certains segments tels que les titres adossés à des créances hypothécaires (MBS) d’agences et les obligations d’entreprises à haut rendement.

Le resserrement relativement serré des spreads de crédit par rapport aux normes historiques n'a pas été un obstacle à la surperformance, ces secteurs étant soutenus par des fondamentaux solides et des données techniques favorables à la demande. La dette émergente (EM) libellée en dollar américain a bénéficié de valorisations initiales attrayantes, de performances économiques relativement solides et d'une dynamique de l'offre et de la demande soutenues.

Graphique 1 : Performances des secteurs obligataires américains (2025) Les obligations de l'ensemble du spectre ont généré des performances totales solides. Source : Bloomberg, au 31 décembre 2025. Les indices utilisés pour représenter les classes d'actifs sont les mêmes que ceux mentionnés dans la note de bas de page.1 Les performances passées ne permettent pas de prédire les performances futures.

Perspectives 2026

Source : Bloomberg, au 31 décembre 2025. Les indices utilisés pour représenter les classes d'actifs sont les mêmes que ceux mentionnés dans la note de bas de page.1 Les performances passées ne permettent pas de prédire les performances futures.

Perspectives 2026

Nous sommes optimistes à l'égard des perspectives pour 2026, tout en mettant l'accent sur le carry plutôt que sur la compression significative des spreads, compte tenu des niveaux de spreads de départ.

Selon nous, les gérants actifs peuvent créer de la valeur dans l'environnement actuel en améliorant la diversification sectorielle et en trouvant le bon équilibre entre rendement et duration. De plus, nous pensons qu’il est important de s’orienter vers des secteurs qui ont historiquement généré des performances ajustées du risque plus élevées au fil du temps, tels que les obligations d’entreprises notées BB, le crédit titrisé, les marchés émergents et les obligations d’entreprises à court terme.

En outre, nous pensons que les investisseurs seront récompensés en engrangeant des coupons attractifs et en sélectionnant des obligations individuelles présentant un ratio rendement/risque favorable, plutôt qu’en faisant des paris macroéconomiques.

La croissance économique américaine devrait rester positive, avec un PIB réel prévu à plus de 2,0 % en 2026. Si certains secteurs présentent des caractéristiques de fin de cycle, la résilience des dépenses de consommation – soutenue par les réductions d'impôts prévues dans le cadre du One Big Beautiful Bill Act (OBBBA) – et la rentabilité des entreprises renforcée par l'adoption de l'intelligence artificielle (IA) devraient soutenir la dynamique économique. Les investissements importants réalisés par l’IA dans les puces et les centres de données devraient continuer à alimenter la croissance. Les gains de productivité induits par l’IA pourraient contribuer à réduire l’inflation, mais ils pourraient également entraîner une diminution de la demande de main-d’œuvre.

Pour lire l'article dans son intégralité, cliquez ICI.

Par Greg Wilensky, CFA, Responsable des obligations américaines /

Responsable de la stratégie Core Plus | Gérant

![]()

Pour accéder au site, cliquez ICI.