Très populaires dans la période post crise des subprimes, les fonds diversifiés/flexibles se sont peu à peu accaparés une place prépondérante dans les mandats de gestion… et dans l’offre des différentes sociétés de gestion de la place. D’abord incontournables dans le secteur financier au début de la décennie 2010, ils ont ensuite perdu peu à peu les faveurs des opérateurs en raison d’un environnement toujours un peu plus adverse (nous y reviendrons). Bien sûr, nombre de gestions multi-classes d’actifs ont affiché des performances favorables et une volatilité contenue dans des marchés porteurs, mais ont ensuite parfois échoué à respecter leur cahier des charges dans les phases de « risk off ». L’exemple de la fin 2018, où la plupart des fonds diversifiés ont subi des pertes sensibles est particulièrement parlant. D’autres ont péché par excès de prudence dans des années très porteuses comme 2019 ou la période post-Brexit de 2016…

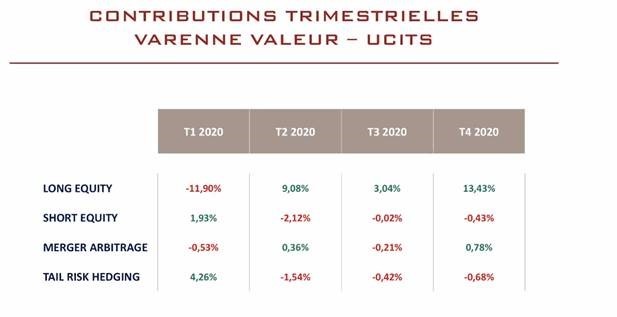

Rendements obligataires en chute libre, retour de la volatilité depuis fin 2018, sous-performance durable des actions européennes, essor de la gestion passive et de son effet procyclique… Que l’on regarde dans le rétroviseur à court terme ou sur la décennie passée, il est donc peu de dire que les gestions diversifiées/flexibles se sont trouvées challengées par les mutations profondes à l’œuvre sur les marchés financiers. Rares sont les véhicules à pouvoir se targuer de mériter une place importante dans toutes les allocations, des plus prudentes aux plus dynamiques. Encore plus rares sont les fonds à avoir navigué efficacement dans des dynamiques de marché bien distinctes ! Qu’il s’agisse d’une poche offensive dans un portefeuille prudent… ou bien d’une ligne optimisant la volatilité d’une allocation directionnelle, le fonds Varenne Valeur réussit pourtant depuis plusieurs années ce difficile challenge. Le fonds peut en effet aujourd’hui être considéré comme un des véhicules incontournables de la place. Bien sûr, l’équipe de gestion a brillé tout au long de la crise du Covid-19, période ô combien singulière par son pilotage tactique. A plus long terme, elle tire surtout bénéfice de sa politique de gestion ! Ainsi, la gestion est fondée sur quatre moteurs de performance : l’ « entreprise picking», les convictions « shorts », les situations spéciales (arbitrage de fusions/acquisitions et restructurations) et les couvertures macro-économiques de long terme. Ces quatre moteurs permettent au fonds de viser une performance décorrélée de celle des indices en optimisant le couple rendement/risque. Surtout, si la combinaison de ces approches optimise la volatilité et la diversification, il ne s’agit pas d’un fonds « long / short » classique. Chaque poche, longue comme « short », est destinée à contribuer à la performance… mais dans des phases de marché distinctes (cf performance des différentes poches ci-dessous). Par exemple, les opportunités sur la poche « arbitrage et acquisition » ne sont jamais aussi attractives quand le marché est volatil. L’efficacité de cette approche s’est particulièrement bien matérialisée en 2020 (performance du fonds : +11.3% contre +2.7% pour sa catégorie Quantalys "Allocation Flexible Monde"), le constat est peu ou prou identique le long terme (+20.2% fonds vs +5.4% pour sa catégorie sur 3 ans au 12/01/2021).

Source Varenne

Comportement du fonds :

Varenne Valeur a, comme évoqué en préambule, une nouvelle fois prouvé en 2020 son statut d'investissement de long terme, capable de performer dans différentes phases de marché. Il est ainsi particulièrement intéressant de noter que Varenne Valeur n’a connu depuis 2012 qu’une seule année baissière, qui plus est pour un recul contenu (-2.98% en 2018). Le processus d’investissement, totalement discrétionnaire, s’est révélé pour le moins différenciant à la faveur d’une recherche totalement propriétaire (analyse financière de 60 000 sociétés pour ensuite restreindre l’univers d’investissement de 700 sociétés environ) et d’un contrôle des risques performant. L’équipe de gestion analyse également les titres sous le prisme de facteurs comportementaux. A titre d’exemple, l’acquisition par des dirigeants de peut se révéler être un signal d’achat intéressant (et vice versa) ! Le fonds est aujourd’hui classé au premier décile de sa catégorie « Quantalys » sur 10 ans, et premier quartile sur tous les horizons de temps supérieurs à 3 mois glissants (cf. phases marquantes de la gestion ci-dessous) ! La gestion bénéficie clairement de sa politique de couverture des risques à long terme : l’idée n’est pas de prévoir l’avenir et le timing des baisses de marché (exercice ô combien périlleux) mais d’identifier des risques extrêmes. Chaque fonds dispose d’un budget annuel de 1.5% pour couvrir le portefeuille (grâce à des options ou des positions directionnelles) contre un certain nombre de scénarii considérés comme « possibles » par l’équipe de gestion à horizon 3/4 ans. Si la comparaison relative est favorable aux fonds dans les 3 phases baissières ci-dessous, il est surtout intéressant de relever les résultats sur la durée. Varenne Valeur réalise ainsi près de 70% de la performance de la catégorie « Actions Monde » sur Quantalys pour une volatilité bien moindre. Inéluctablement, l’étude relative des ratios de Sharpe sur la période est très favorable au fonds, que la comparaison soit effectuée face à la catégorie flexible, celle des actions monde ou des actions européennes !

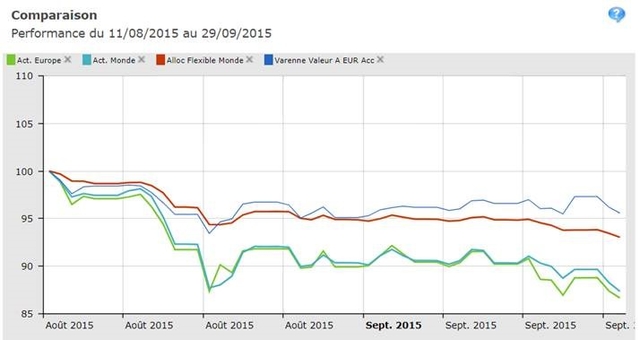

Phase 1, le krack boursier de l’Empire du Milieu, premier millésime, du 11/08/2015 au 29/09/2015 :

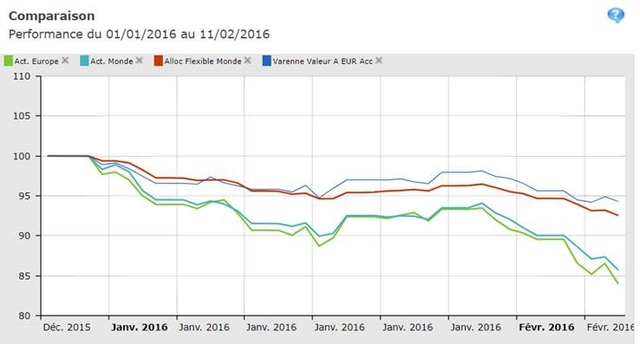

Phase 2, quand la Chine nous offrait un début d’année en fanfare, du 01/01/2016 au 11/02/2016

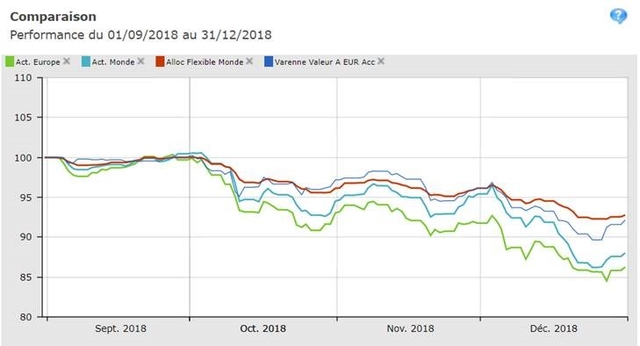

Phase 3, « est-ce la fin du cycle ? » septembre-décembre 2018

Seule année baissière depuis 2012 (-2.98%)

Source quantalys

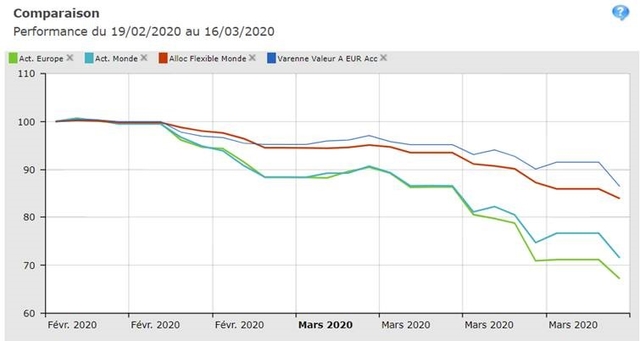

Phase 4 « les femmes et les enfants d’abord » du 19/02/2020 au 16/03/2020

Source quantalys

Sur 3 ans glissants :

Source quantalys

Positionnement du portefeuille :

Varenne Valeur, sur lequel nous sommes positionnés depuis 2017, se démarque de l’univers de différentes manières. Le fonds reste totalement investi sur les titres de sociétés auxquels il croit. Tout au long des derniers mois pré-Covid-19, lorsque l’euphorie régnait, l’équipe de gestion a construit dans le temps des positions de couverture (échéance entre juin 2021 et décembre 2022). Ce dispositif a été renforcé entre novembre 2019 et début février 2020 (couvertures optionnelles sur indices actions, matières premières et crédit). Comme nous l’avons évoqué précédemment, l’équipe de gestion brille régulièrement par sa capacité à s’adapter aux différentes phases de marché, contribuant à redonner à la gestion « flexible » ses lettres de noblesse. Au premier trimestre 2020, l’équipe de gestion s’est montrée très active sur la poche « short ». Surtout, un scénario de distanciation sociale prolongé a été élaboré dès le 2ème trimestre à partir duquel la résilience de l’intégralité du portefeuille a été étudiée. Exit Walt Disney, pénalisé par l’arrêt du secteur du cinéma et la fermeture des parcs d’attractions, et réduction de LVMH, trop sensible aux flux touristiques internationaux … place à Alphabet (Google) et Pandora ! Ces mouvements résument à eux seuls la réactivité dont sait faire preuve l’équipe de gestion, puisque ces deux lignes achetées pendant la phase « risk off » finiront par contribuer à hauteur de 6% à la performance annuelle du portefeuille et se retrouvent toutes deux sur le podium des meilleurs performeurs de l’année. Pour jouer le retour en ordre de marche de l’économie, l’équipe de gestion s’est positionnée sur un dossier comme Ryan Air pendant l’été. Cette année encore, Varenne Valeur pourra s’appuyer sur des couvertures liées aux risques extrêmes (CDS sur le credit investment grade US ou sur les dettes subordonnées européennes) afin de tenir sereinement ses positions sur les entreprises sélectionnées sur la poche « longue ».

Conclusion :

L’analyse de la performance de Varenne valeur à partir de notre modèle propriétaire fait ressortir un certain nombre de faits saillants. En premier lieu, la gestion de Varenne Valeur appartient à la catégorie des fonds gérés activement. Le fonds est moins corrélé aux indices que la moyenne des fonds concurrents. Il contribue ainsi à diversifier les risques au sein d’un portefeuille. L’exposition aux actions et les mécanismes de couverture des risques extrêmes ressortent également de l’analyse. Globalement le risque actions implicite se situe généralement autour de 50% avec une part prépondérante sur les US et significative sur l’Europe. La surperformance du fonds par rapport à son portefeuille de risque est régulière et le portefeuille est équilibré sur les différents facteurs de risques (géographie, large, value, croissance).

Ceci n’est pas une recommandation d’investissement. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Pour accéder au site, cliquez ICI.