Face à une offre pléthorique de fonds d’actifs non cotés, la performance dépend de la capacité à identifier les bons gérants. Faut-il se fier à la performance passée et aux classements des fournisseurs de données ? Quels critères analyser en priorité, et quels pièges éviter dans une classe d’actifs, où la dispersion des rendements est bien plus marquée que sur les marchés cotés ?

Vouloir investir en Private Equity ne suffit pas. Encore faut-il savoir dans quels fonds placer son argent et identifier les meilleures opportunités parmi des milliers de véhicules disponibles aux Etats-Unis et en Europe. A fin 2025, le fournisseur de données Preqin recensait pas moins de 14 555 fonds de capital-investissement et de capital-risque affichant une stratégie globale.Lorsqu’il s’agit d’actions cotées, un nombre croissant d’investisseurs se tournent vers les Exchange Traded Funds (ETF)et la gestion passive, bien conscients que peu de gérants parviennent à battre durablement leurs indices de référence. En revanche, le choix des meilleurs fonds prend tout son sens dans le Private Equity. « Le non-coté répond à une logique différente, voire opposée aux actifs listés. La performance et la maîtrise du risque dépendent directement de la sélection des fonds », estime Estelle Dolla, présidente de la plate-forme digitale Private Corner.

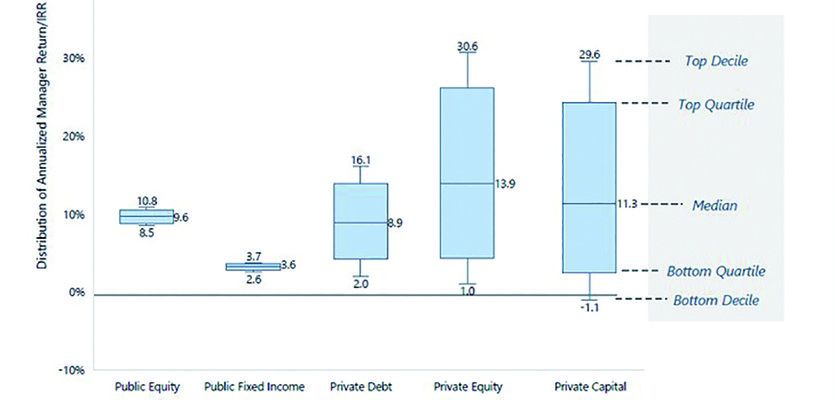

Dispersion de performances

Guillaume Edery, directeur de l’offre financière du CGP UFF, parvient à une conclusion similaire : « Les fonds d’actions cotées peuvent acheter les mêmes titres que leurs concurrents. Pour une stratégie identique (actions monde, actions européennes, etc.), les portefeuilles comportent donc très souvent des investissements communs. En revanche, lorsqu’un fonds de Private Equity investit dans une entreprise, il l’achète la plupart du temps dans son intégralité et est le seul à la détenir. La spécificité des portefeuilles explique une dispersion de performance bien plus grande dans le Private Equity » (cf. graphique ci-contre).

Plus l’univers est risqué, plus la sélection devient décisive. « On trouve les écarts les plus importants entre les meilleurs fonds et les moins bons dans le capital-risque. C’est l’inverse dans le secondaire, segment défensif et diversifié, avec une volatilité plus faible. Le buy-out se situe entre les deux », résume Jean-Philippe Hecketsweiler, président et fondateur de la société de gestion Peqan.

Pour ce type de plates-formes, tout l’art consiste donc à dénicher les meilleurs fonds institutionnels et à les rendre accessibles via des fonds nourriciers ou des fonds de fonds. « Notre rôle revient à détecter des opportunités dans l’univers mondial du Private Equity, pour permettre à nos partenaires CGP d’y faire investir leurs clients », poursuit Jean-Philippe Hecketsweiler.

Parmi les critères d’identification des meilleurs fonds, leur performance passée constitue une première base. Les professionnels consultent des palmarès établis par les fournisseurs de données spécialisés, comme Preqin (groupe BlackRock) ou PitchBook (propriété de Morning-star). Les classements distinguent les meilleurs fonds figurant dans les premiers 10 % (top décile) ou les premiers 25 % (top quartile) par zones géographiques (Europe, monde, etc.), segments (amorçage, capital-risque, LBO, secondaire, etc.) ou secteurs d’activité (technologie, santé, etc.), moyennant des abonnements facturés plusieurs dizaines de milliers d’euros par an.

Estelle Dolla, présidente de Private Corner.

Estelle Dolla, présidente de Private Corner.

Guillaume Edery, directeur de l’offre financière à l’UFF.

Guillaume Edery, directeur de l’offre financière à l’UFF.

Jean-Philippe Hecketsweiler, président et fondateur de Peqan.

Jean-Philippe Hecketsweiler, président et fondateur de Peqan.

Données déclaratives

Mais ces listes coûteuses ne garantissent pas le succès. « Les classements de performance apportent une première lecture, mais il faut les manier avec prudence, s’agissant souvent de données déclaratives », souligne Luc Maruenda, Head of Wealth Solutions chez Eurazeo. Le cœur de métier du gérant d’actifs reste l’investissement direct dans des entreprises, mais il sélectionne aussi des véhicules dans le cadre de mandats institutionnels pour constituer des portefeuilles en fonds de fonds.

Luc Maruenda, Head of Wealth Solutions chez Eurazeo.

Luc Maruenda, Head of Wealth Solutions chez Eurazeo.

Stéphane Rudzinski, président de Rhétorès.

Stéphane Rudzinski, président de Rhétorès.

Edouard Leurent, directeur général adjoint d’Opale Capital.

Edouard Leurent, directeur général adjoint d’Opale Capital.

Chez Private Corner, Estelle Dolla préfère la base MSCI Burgiss, renseignée par les investisseurs et non par les gérants sur une base volontaire, comme la plupart des autres fournisseurs de données.

« Nous nous en servons pour positionner un fonds dans son univers, mais cela ne remplace pas une analyse qualitative. Nous voyons la performance passée, comme un point de départ, pas une conclusion », met en garde Jean-Philippe Hecketsweiler.

Edouard Leurent, directeur général adjoint d’Opale Capital (filiale de multigestion et plate-forme de sélection en architecture ouverte et d’investissement du groupe Tikehau Capital), affirme, en se fondant sur une étude de Schroders Capital, que cette métrique a beaucoup moins de pouvoir prédictif qu’il n’y paraît : « Sur les quarante dernières années, seuls 36 % des fonds classés dans le premier quartile pour un millésime (génération) donné y sont restés pour le suivant. Ce qui signifie que 64 % d’entre eux en sortent : une volatilité trop souvent sous-estimée ». En clair, et pour reprendre la formule consacrée, la performance passée ne garantit pas les rendements futurs, surtout dans une industrie aussi cyclique et compétitive.

L’expert poursuit dans un article intitulé « Track record en Private Equity : un premier quartile qui peut être un piège » : « Un fonds qui a affiché des multiples élevés entre 2012 et 2018 a-t-il surperformé… ou bénéficié d’un contexte favorable ? Taux d’intérêt proches de zéro, abondance de liquidités, valorisations en hausse continue, croissance soutenue dans les économies développées : tous ces éléments ont servi de vent arrière à la majorité des fonds de buy out durant cette période. Mais, avec les taux plus élevés, une croissance atone, des effets de levier plus coûteux et une géopolitique instable, cette stratégie est-elle encore pertinente ? »

Dans le Private Equity, la performance dépend de la sélection des fonds

Dans le Private Equity, la performance dépend de la sélection des fonds

Succès accidentel

Selon Jean-Philippe Hecketsweiler, le monde a changé et la valeur ne se crée plus comme il y a quinze ou vingt ans avec des fonds généralistes : « la spécialisation permet d’aller plus vite, de mieux comprendre les enjeux d’un secteur, d’être plus pertinent dans les discussions avec les dirigeants. Un fonds sectoriel et spécialisé aura souvent des réflexes plus affûtés ».

Comme l’explique Stéphane Rudzinski, président de Rhétorès, sur le site Internet du CGP dont IK Partners vient de faire l’acquisition, il faut chercher des fonds qui ont démontré une capacité à générer des performances sur plusieurs cycles, y compris pendant des récessions : « Une analyse détaillée permet d’éviter les fonds qui présentent un succès “accidentel”. Une bonne pratique consiste à comparer la performance du fonds avec celle de ses pairs et les benchmarks de l’industrie pour évaluer sa compétitivité ».

Par ailleurs, un fonds peut aussi être victime de son succès, s’il ne sait pas gérer une augmentation de sa taille. Ce qui a marché à petite échelle ne se transpose pas toujours à grande échelle : « Un fonds qui maintient sa cohérence opérationnelle et stratégique à travers différentes phases de croissance montre une gestion robuste et adaptable. Difficile de faire confiance à un fonds, qui double la taille de son nouveau millésime sans augmenter la taille de son équipe », poursuitStéphane Rudzinski.

« Parmi les fonds dépassant les 2 milliards de dollars, moins d’un sur quatre parvient à se maintenir dans le haut du tableau d’un millésime à l’autre », confirme Edouard Leurent.

La régularité à l’intérieur du portefeuille compte autant que la constance des rendements : « Une étude approfondie des performances individuelles de chaque participation s’impose pour appréhender la valeur ajoutée de l’équipe de gestion. Outre le TRI (taux de rendement interne) et le multiple de l’argent investi sur des périodes significatives, il faut examiner la contribution à la performance de chaque participation des fonds. Ces données aideront à identifier si la performance est due à un petit nombre d’investissements réussis ou à une gestion efficace à travers le portefeuille entier. Cette analyse est une règle d’or pour celui qui se demande comment investir dans lePrivate Equity », confie Stéphane Rudzinski. Une transaction réussie peut masquer plusieurs échecs, signes avant-coureurs d’un risque élevé pour les futurs investissements.

Luc Maruenda relativise néanmoins le propos en fonction des phases d’investissement : « Dans le buy-out ou le capital-transmission, l’investissement s’opèredans des entreprises matures, rentables, et peu endettées. La régularité des performances est essentielle sur ce segment. De même, en dette privée, où les rendements sont plafonnés, chaque perte coûte cher, et la diversification s’impose. En revanche, le capital-risque va de pair avec une certaine irrégularité. Sur dix participations, quelques-unes sortent du lot, d’autres déçoivent pour aboutir à une performance moyenne ».

Pour comprendre la réalité du terrain, il faut donc se garder de comparer les millésimes des fonds en valeur absolue, mais analyser le contexte historique et ouvrir le capot des gérants.

Processus long et approfondi

Cette réalité n’apparaît qu’à l’issue d’un processus long et approfondi, où tout est passé au peigne fin. Luc Maruenda en sait quelque chose, alors qu’Eurazeo se trouve souvent à la place du sélectionné : « Les appels d’offres des investisseurs institutionnels s’inscrivent dans des processus très structurés. Nous ouvrons une data room, signons des engagements de confidentialité, et donnons accès à tout : stratégie, mémos d’investissement, comptes des sociétés en portefeuille, etc. Nous devons documenter tout ce que nous affirmons. Si nous prétendons avoir analysé tout un secteur, il faut le prouver, montrer que nous avons analysé les opérations, même celles que nous avons refusées, et expliquer pourquoi. Ce travail de transparence et de rigueur prend beaucoup de temps, souvent plusieurs mois ».

Estelle Dolla confirme : « La data room contient toute la documentation juridique et commerciale, les scénarios d’investissement, les rapports ESG. Nous croisons les données, les remettons en question. Puis, nous présentons notre analyse en comité d’investissement, avant une décision collégiale ».

Selon Opale, la sélection de fonds exige une immersion dans l’écosystème du Private Equity, au-delà des ratios bruts. Cela demande du temps, des accès, une mémoire longue des cycles et une équipe d’analystes aguerris capables d’identifier, ce qui relève du talent reproductible et ce qui tient de la chance historique. « Il n’y a pas de recette miracle. Un travail de fond requiert une analyse technique, du bon sens et de la conviction. Nous passons beaucoup de temps à rencontrer les équipes, pour comprendre si les gérants sont bien positionnés par rapport à l’environnement actuel, s’ils disposent d’une stratégie claire et s’ils ont encore faim, ajoute Jean-Philippe Hecketsweiler. Il faut apprécier l’intention, la cohérence stratégique, et la capacité de l’équipe à délivrer de la performance demain. »

Rencontrer les équipes

Tous les experts tombent d’accord sur un point : la rencontre avec les gérants est un pilier du travail d’analyse : « Nous suivons les équipes en phases de pré-levée et en levée de fonds. Nous les voyons régulièrement pour entretenir une relation de proximité avec elles. Nous analysons la gouvernance, la capacité à répliquer les performances malgré les rotations de personnel », indique Estelle Dolla.

Une approche à 360° passe aussi par des échanges directs avec les dirigeants des entreprises en portefeuille pour comprendre la contribution réelle des fonds, une fois l’entreprise acquise : « Le discours change souvent entre une présentation PowerPoint et le vécu d’un CEO accompagné pendant cinq ans. Les témoignages de terrain révèlent les méthodes de travail réelles, les engagements tenus ou non », poursuit la présidente de Private Corner. Cette enquête peut inclure les créanciers des opérations (banques, fonds de dette privée), mais aussi les concurrents directs, qui ont vu les gestionnaires à l’œuvre, dans les bons, comme dans les mauvais moments. Selon Estelle Dolla, « Le comportement en situation de crise ou de sous-performance révèle souvent davantage qu’un joli multiple de sortie ».

Alignement des intérêts

La façon dont les gérants sont rémunérés et incités à la performance mérite également une attention particulière.

Selon Stéphane Rudzinski, le carried interest, qui représente la part des profits que les gestionnaires de fonds reçoivent après avoir atteint un certain seuil de performance, joue un rôle-clé dans l’alignement des intérêts entre les gérants et les investisseurs.

Une équipe mal récompensée lève un drapeau rouge : « La répartition du carried interest doit être conçue non seulement pour récompenser les performances immédiates, mais aussi pour encourager une vision à long terme.Une structure équitable et transparente de la rémunération variable assureque tous les associés, y compris les membres les plus juniors de l’équipe, sont motivés à contribuer à la réussite globale du fonds ».

« Si un ou deux fondateurs, prochesde la retraite, s’approprient tous les bonus, cela nous incite à la prudence. Nous préférons des schémas où le carried interest est partagé entre plusieurs membres de l’équipe, à différents niveaux de séniorité. Cela garantit un meilleur alignement sur la durée », confirme Jean-Philippe Hecketsweiler.

« La diversité dans la réussite des transactions au sein d’un fonds signale également une résilience et une gestion efficace des talents. Il faut vérifier la distribution des succès parmi les associés et les différentes générations. Un fonds, où un seul partenaire âgé ou mal considéré génère la majorité des transactions réussies, pourrait faire face à des défis, une fois cet individu parti à la retraite ou à la concurrence. Cela implique donc de regarder au-delà des figures de proue pour comprendre le rôle et l’impact de membres moins visibles de l’équipe », ajoute Stéphane Rudzinski.

Répartition des gains

Selon Cédric Thiollet, fondateur du CGP Toptimes Finance, l’implication de tout le personnel, pas seulement des gérants, rejaillit sur la performance : « Je sélectionne une société de gestion quand toute l’équipe est investie au capital, plutôt qu’une entité où les collaborateurs sont simplement salariés. J’apprécie que la décision soit largement partagée et non pas diffusée du haut de la hiérarchie vers le bas. L’actionnariat salarié rend les gérants plus humains et plus performants pour eux-mêmes et pour leurs clients ».

Les investisseurs doivent aussi veiller à la répartition des gains avec le gérant, le fameux Waterfall. La norme du marché, en particulier en buy-out, reste 20 % de carried interest au-delà d’un rendement minimum (hurdle), de 8 % de TRI.

Mais c’est loin d’être systématique, selon Estelle Dolla qui remarque une vraie hétérogénéité entre des fonds à dimension institutionnelle et certains autres, qui appliquent un carried interest sans hurdle ou avec une faible contrainte : « Ce n’est pas parce qu’un fonds affiche un TRI élevé que cette performance revient intégralement aux clients. Les documents juridiques existent. Encore faut-il les lire et les comprendre. Nous nous attachons à sensibiliser nos distributeurs sur ce sujet ». Outre sa qualité intrinsèque, un fonds doit s’inscrire dans un portefeuille existant, offrir une complémentarité et une diversification supplémentaires.