Par Hervé Thiard, directeur général de Pictet AM

La gestion long-short appartient à l’univers des Hedge Funds, littéralement fonds « haie » dans le sens de barrière : ces fonds visent à produire de la performance, tout en protégeant l’investisseur des aléas de marché.

La gestion classique ou long-only va chercher à ajouter de la performance à celle d’un marché. Les performances peuvent mécaniquement baisser avec celles du marché. La gestion long-short vise à obtenir une performance absolue en jouant le mouvement relatif d’un actif par rapport à un autre. Cela peut être deux actions, deux obligations, des matières premières, des devises ou des indices représentatifs d’un secteur ou d’un pays.

Quelle différence avec la gestion flexible ?La gestion flexible va associer plusieurs classes d’actifs afin de diminuer au maximum le risque d’un portefeuille par effet de diversification, en ajoutant par exemple des obligations aux actions, de l’or ou des devises.

On connaît tous le fameux portefeuille de base 60 % obligataire /40 % actions. La technique, quoiqu’éprouvée, trouve sa limite dans les marchés très corrélés lorsqu’obligations et actions évoluent dans le même sens à la baisse, comme cela a été le cas en 2022 sur fond de crainte de stagflation, ou quand toutes les régions du monde corrigent en même temps lors de périodes de forte aversion au risque, comme en 2018.

La gestion long-short va plus loin que la gestion flexible, elle va neutraliser le risque d’un portefeuille en conjuguant deux actifs de risques équivalents. Le gérant prend une position acheteuse sur l’un et vendeuse sur l’autre, et la performance viendra de l’écart de performance entre ces deux actifs.

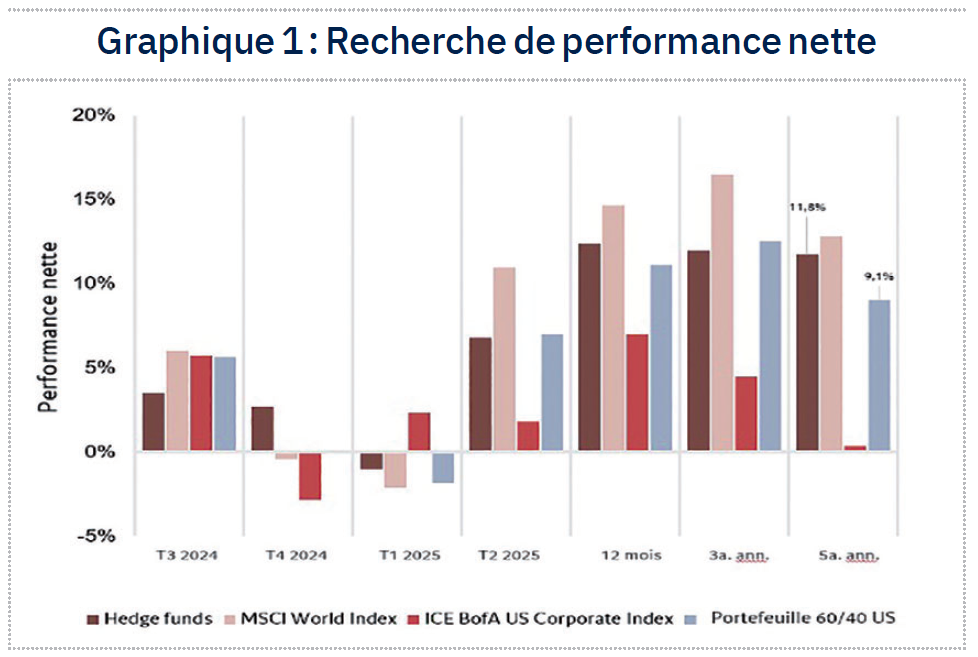

En pratique, comment cela fonctionne ? Le principe est simple (cf. graphique 1) : on emprunte un titre et on le vend au prix du jour pour ensuite le racheter au moment de l’échéance du prêt (un mois généralement) si le titre baisse, on encaisse un gain égal à la différence entre le prix de vente et le prix du rachat au terme de l’emprunt, et l’inverse s’il monte. En pratique, les Sicav utilisent des produits dérivés qui répliquent ce mécanisme, comme des contrats de swaps ou des options de vente (achat de put).

En pratique, comment cela fonctionne ? Le principe est simple (cf. graphique 1) : on emprunte un titre et on le vend au prix du jour pour ensuite le racheter au moment de l’échéance du prêt (un mois généralement) si le titre baisse, on encaisse un gain égal à la différence entre le prix de vente et le prix du rachat au terme de l’emprunt, et l’inverse s’il monte. En pratique, les Sicav utilisent des produits dérivés qui répliquent ce mécanisme, comme des contrats de swaps ou des options de vente (achat de put).

Un exemple : même si le marché automobile souffre du cycle économique, je peux créer un gain en achetant le fabricant le plus résistant du secteur, tout en construisant une position vendeuse sur le fabricant automobile le moins performant. Mon portefeuille est « immunisé » contre le risque du secteur automobile, mais je génère de la performance à partir de l’écart entre le fabricant A et le fabricant B, que le marché globalement monte ou baisse.

En Chine, par exemple, la gérante de la stratégie Mandarin achète les équipementiers automobiles capables de maintenir des prix élevés, mais peu suivis par le marché, et vend, en contrepartie, les constructeurs automobiles très connus en Bourse, mais soumis à la guerre des prix sur leur marché domestique.

La gestion long-short aime le changementLa gestion long-short se nourrit d’écarts, de fragmentation et de volatilité. Elle aime l’agitation des marchés. La guerre douanière, par exemple, est l’occasion de « shorter » les secteurs exportateurs les plus vulnérables aux hausses des taxes et de prendre des positions acheteuses sur les entreprises œuvrant sur un grand marché domestique.

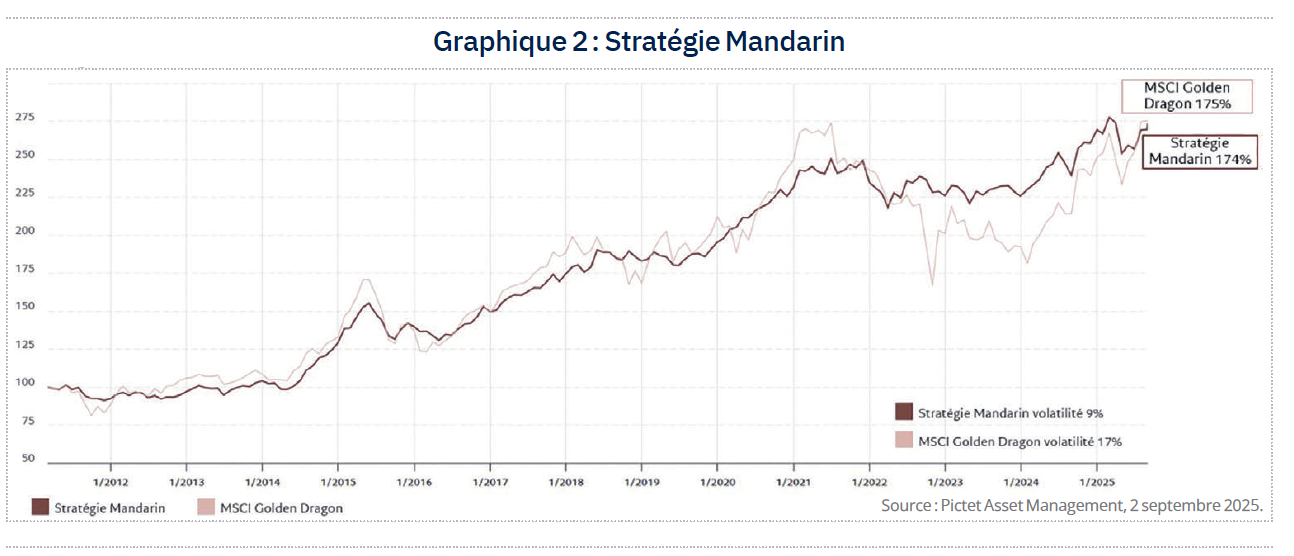

Elle peut jouer des changements plus structurels. Notre stratégie Mandarin (cf. graphique 2 ci-dessous), par exemple, produit sa performance en identifiant les gagnants et perdants structurels issus de la transition chinoise vers une économie tirée par la consommation de produits et services à haute valeur ajoutée : intelligence artificielle, biotechnologie, robotique et services financiers. En contrepartie, le fonds a des positions vendeuses sur les modèles d’affaire déclinants de la « vieille économie ».

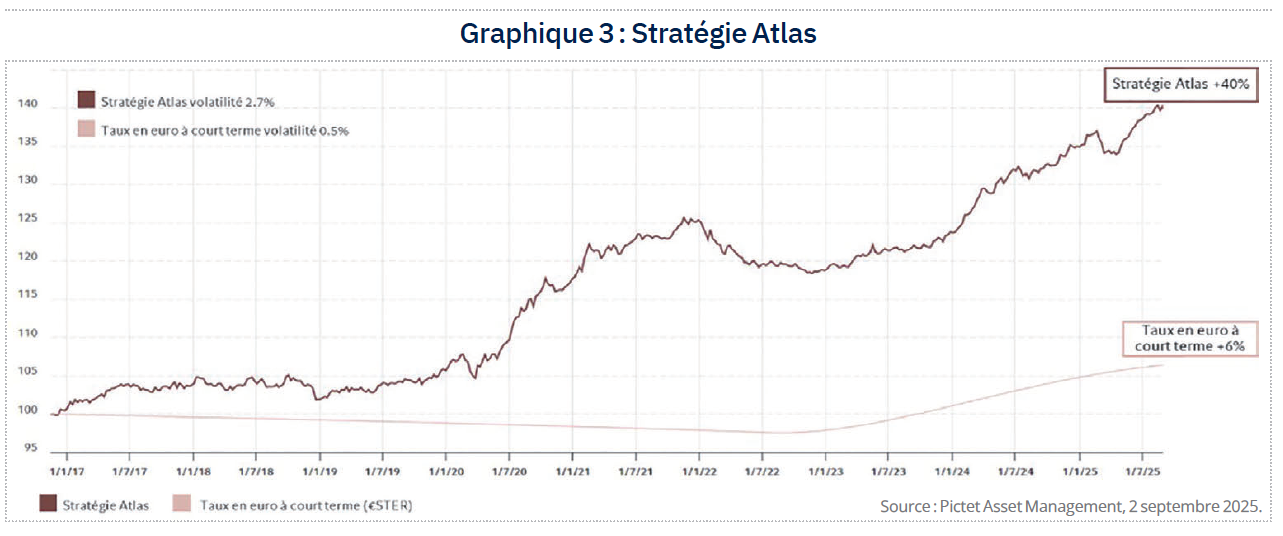

On peut jouer la divergence ponctuelle entre valeurs au sein d’un même secteur. Dans la stratégie Atlas (cf. graphique 3 ci-dessous), par exemple, nous jouons pleinement le développement de l’IA avec Meta, Amazon et Nvidia, tout en maintenant des positions short sur des valeurs du fameux club des Sept Magnifiques.

En dehors de cette « agitation », on peut également extraire de la performance à partir d’évènements liés à la vie des entreprises : introductions en Bourse, cessions de filiales, rachats d’actions, fusions et acquisitions… Celles-ci sont en nette augmentation depuis un an sous l’effet de la déréglementation, des bilans d’entreprise riches en liquidités et de la pression du capital-investissement.

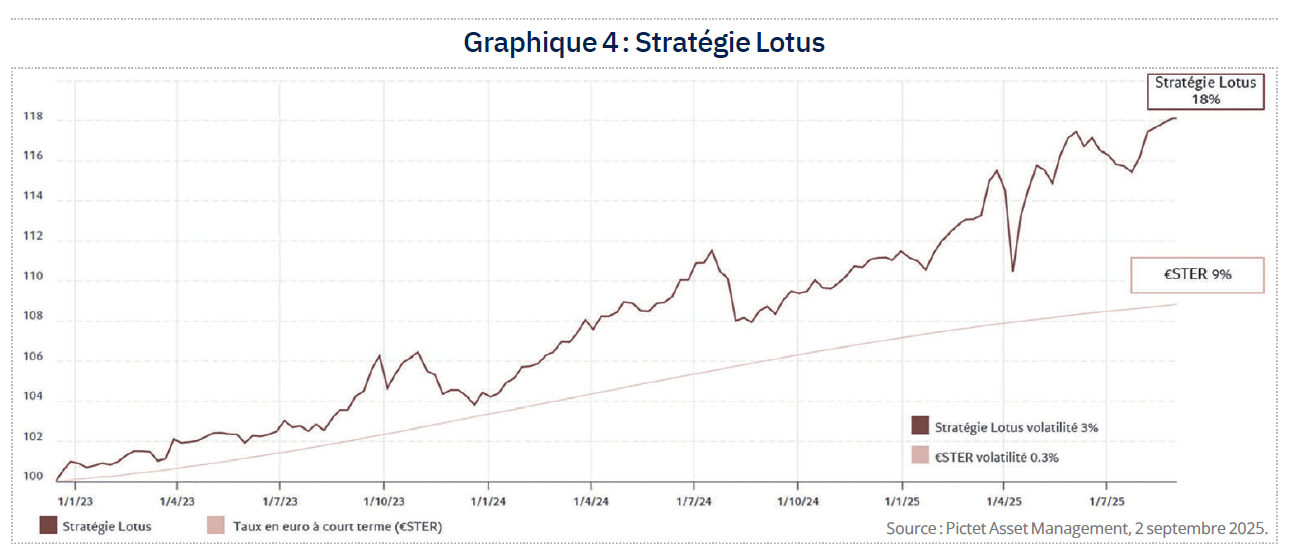

Un exemple tiré de la gestion de notre stratégie Lotus (cf. graphique 4 ci-dessous) : le gouvernement japonais incite, sanctions à l’appui, les entreprises à mieux rémunérer leurs actionnaires. On peut facilement parier sur la dérive de performance entre les entreprises qui revalorisent la rentabilité pour l’actionnaire en opérant des rachats d’actions, comme le groupe bancaire Resona ou le groupe de distribution Seven and I, par exemple, versus les sociétés moins pressées de le faire…

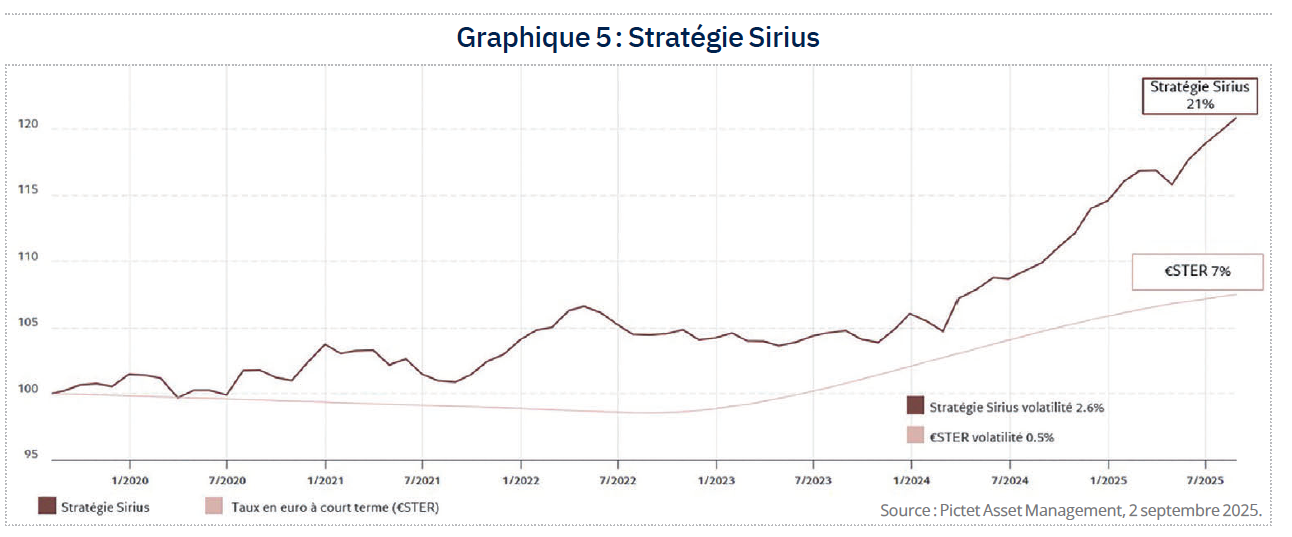

Moins connu, le marché obligataire constitue un gisement parfait pour la gestion long-short. On peut arbitrer la dette d’un pays contre un autre, une monnaie d’Amérique du Sud portée par son économie contre un dollar américain déclinant. C’est le travail de notre stratégie Sirius. (cf. graphique 5 ci-dessous). La gestion long-short fait donc flèche de tout bois, mais pour fonctionner elle doit opérer sur des instruments liquides et appliquer des règles strictes de gestion des risques. L’accès à l’information est clé, l’expérience également. A cet égard, l’utilisation de l’intelligence artificielle permet d’affiner les décisions et d’en prendre en un temps record. C’est ce que nous faisons dans la stratégie long-short Pictet Quest Total Return AI driven.

Comment s’y retrouver dans le maquis des offres de gestion long-short ?La plupart des fonds long-short investissent dans des classes d’actifs établies : actions, obligations, crédits, matières premières ou devises. Mais chaque gestion diffère considérablement : proportion des positions longues et courtes, utilisation d’effet de levier ou non, instruments dérivés…

Elles varient également selon le type d’anomalie du marché que l’on cherche à exploiter : distorsions de marché liées à la macroéconomie, écarts de valorisations de sociétés du même secteur, mouvements générés par des fusions et acquisitions, etc. Un maquis pour l’investisseur ? Oui, sauf si l’on se concentre sur la fonction que ces fonds long-short peuvent remplir dans un portefeuille. Le plus simple est de comprendre ce que l’on veut soi-même : une stratégie de diversification ou un substitut à un actif risqué.

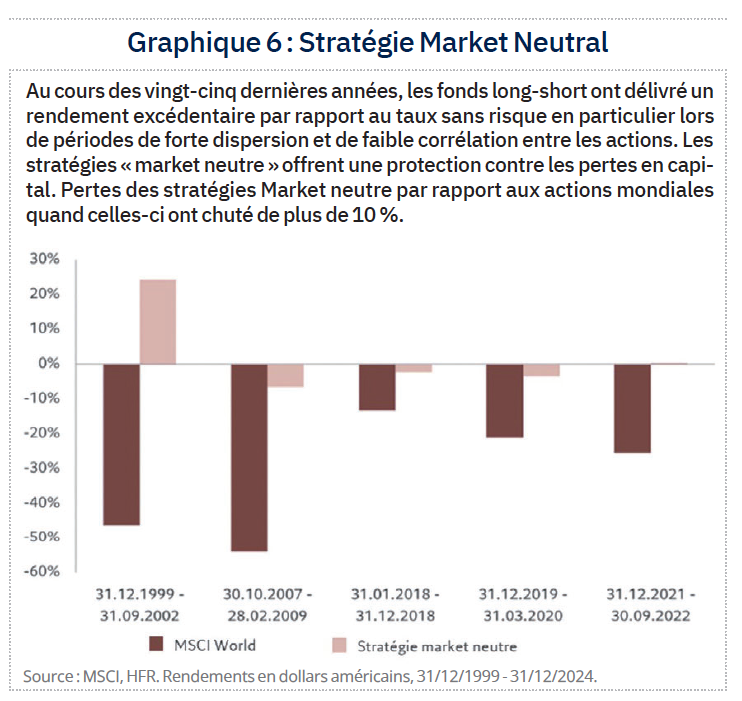

Les long-short de diversification produisent des rendements ayant peu de corrélations avec les classes d’actifs traditionnelles. On les qualifie alors de « Market neutre » (cf. graphique 6 ci-contre). Les portefeuilles sont construits en maintenant une proportion égale de positions acheteuses et vendeuses. A cela peuvent s’ajouter des couvertures pour réduire au maximum la corrélation globale du portefeuille au marché. En pratique, les fonds Market neutre ont offert aux investisseurs une vraie protection contre les baisses du marché. Depuis 2000, la corrélation de leurs rendements avec ceux du marché est restée faible, de l’ordre de 0,1 avec les actions, et nulle avec le marché des obligations d’Etat. Cette qualité est précieuse dans les périodes difficiles. En 2022, lorsque les portefeuilles de type « équilibré » ont perdu en moyenne 18 %, l’ajout d’un fonds Market neutre à hauteur de 20 % aurait réduit cette perte à 14 %.

Les long-short de diversification produisent des rendements ayant peu de corrélations avec les classes d’actifs traditionnelles. On les qualifie alors de « Market neutre » (cf. graphique 6 ci-contre). Les portefeuilles sont construits en maintenant une proportion égale de positions acheteuses et vendeuses. A cela peuvent s’ajouter des couvertures pour réduire au maximum la corrélation globale du portefeuille au marché. En pratique, les fonds Market neutre ont offert aux investisseurs une vraie protection contre les baisses du marché. Depuis 2000, la corrélation de leurs rendements avec ceux du marché est restée faible, de l’ordre de 0,1 avec les actions, et nulle avec le marché des obligations d’Etat. Cette qualité est précieuse dans les périodes difficiles. En 2022, lorsque les portefeuilles de type « équilibré » ont perdu en moyenne 18 %, l’ajout d’un fonds Market neutre à hauteur de 20 % aurait réduit cette perte à 14 %.

Les long-short de substitution, appelées aussi stratégies directionnelles, sont conçus pour délivrer des rendements similaires en magnitude, mais moins volatils que ceux des marchés boursiers traditionnels. Ces stratégies directionnelles prennent à la fois des positions longues et courtes dans les actions, mais tendent à rester « nettes longues » dans le but de générer des rendements positifs lorsque le marché monte et de préserver le capital lorsqu’il tombe. Dans les cycles de marché récents (2000-2024), il ressort que les stratégies directionnelles subissent des pertes en capital beaucoup moins marquées dans les baisses de marché, et leurs rendements sont – en moyenne – moins volatils. La stabilité des performances réduit considérablement le risque de mauvais timing d’entrée et de sortie sur un marché.

L’intérêt est clair, les stratégies long-short directionnelles peuvent servir de substitut à une partie ou à la totalité de l’allocation en actions. Un portefeuille investi à 100 % en actions mondiales aurait produit 5,8 % par an depuis 2000, avec une volatilité de 15,5 %. En remplaçant 10 % de l’actif du portefeuille par une stratégie directionnelle long-short, la volatilité baisse de 5 % sans que la performance ne change.

Comment les sélectionner : privilégiez l’expérience avant toutEtant donné la grande variété d’approches d’investissement et d’instruments utilisés, comment sélectionner le meilleur gérant ? Avant tout, comprenez ce que vous achetez : le marché exploité par le gérant, l’objectif de rendement recherché, les limites de risques et la durée nécessaire à la réalisation des objectifs. Tous ces éléments doivent être cohérents et réalistes. Atteindre des rendements supérieurs d’année en année nécessite des capacités d’analyse et des compétences éprouvées sur plusieurs décennies. Identifier les sources de risque est peut-être encore plus important qu’analyser les sources de rendement : quel effet de levier ? Les investissements sont-ils liquides ? Quelles sont les contreparties auxquelles la stratégie est exposée ?

Pourquoi maintenant ?Les fonds alternatifs ont vu leurs actifs sous gestion s’envoler à plus de 4,5 billions de dollars en 2024, et la tendance se confirme en 2025. Ce n’est pas surprenant. Avec 2 % de rendement, les fonds monétaires ne sont guère attractifs compte tenu de l’inflation. La baisse des rendements justifie à elle seule le report des investisseurs vers les solutions long-short qui visent généralement à ajouter 3 % au rendement du taux sans risque avec une volatilité faible.

L’augmentation de la volatilité et les mouvements désordonnés des classes d’actifs rendent plus périlleuses l’investissement direct en actions ou obligations. Après deux années de rendements de 20 % des marchés boursiers, le rallye pourrait faiblir et les marchés corriger de manière disparate.

Comment protéger ses gains ? Les fonds long-short directionnels permettent d’échanger l’exposition directe au marché contre des solutions se nourrissant de la volatilité du marché et de ses disparités, avec en prime une protection à la baisse. La corrélation entre les actions individuelles sur le marché américain est au plus bas depuis une génération, tandis que la dispersion des rendements est à des niveaux record. Ce tableau est similaire en Europe. Un tel environnement crée un ensemble d’opportunités très favorable pour les stratégies de fonds long-short.