Extrait de Fidnet, la solution digitale de Fidroit

Selon l’article 787 B du CGI (Dutreil), il faut que la holding existe et anime depuis quelques temps déjà... Le point des experts de Fidroit sur la décision de la Cour d’appel de Riom du 26 janvier dernier.

Ce qu'il faut retenirLa Cour d’appel de Riom confirme qu’une holding animatrice mixte est éligible au régime de faveur Dutreil transmission, si son animation est effective et démontrée depuis un certain temps.

Ainsi, il faut qu’un délai minimum s’écoule entre la création et la transmission de la holding, pour prouver ce caractère animateur. Elle doit en outre être animatrice au jour de la mise en place du pacte, au jour de la transmission « Dutreil » et le rester au cours des engagements collectifs et individuels (CA Riom, 26 janv. 2021, n°19-01179).

La Cour d’appel de Dijon (CA Dijon, 24. oct. 2017, n°16/00993) avait remis en cause une donation Dutreil pour une holding créée 8 jours avant la donation. La Cour d’appel de Riom fait de même avec une holding créée 27 jours avant la donation.

Remarque : l’intérêt supplémentaire de cet arrêt est la synthèse complète des textes et jurisprudences, portant sur le caractère animateur d’une holding en lien avec le dispositif Dutreil, que la Cour d’appel a dressée pour motiver sa décision.

Conséquences pratiquesA défaut de définition légale de la holding animatrice, il est nécessaire que des actes soient réalisés par la holding avant la transmission pour démontrer qu’elle définit la politique de son groupe et la conduite des filiales qu’elle contrôle.

En tout état de cause, le caractère animateur d’une holding ne se décrète pas : il se constate. Il doit donc être démontrable, en justifiant, au jour de la transmission, la réalité de l’animation prévue par des conventions préexistantes.

Avis Fidroit : Ainsi, il faut laisser un certain laps de temps entre la création de la holding et la transmission. Un délai minimum d’un an (ou d’un exercice) nous parait nécessaire entre la création de la holding et la transmission des titres de la société pour apporter la preuve du caractère animateur et pouvoir bénéficier de l’exonération partielle de l’article 787 B du CGI. Il faut constituer des éléments matériels qui permettront de démontrer le caractère animateur de groupe de la holding, mettre en place des pactes d’associés et des conventions d’animation assorties de dates certaines si possible. Il faut surtout conserver les comptes rendus écrits des comités stratégiques périodiques ; ces documents doivent exposer à la fois les consignes données aux filiales animées ainsi que le suivi et le contrôle de l’application de la politique imposée… Ces éléments peuvent justifier l’animation, si la société respecte les autres caractéristiques de la holding animatrice, et notamment son activité prépondérante. Notez que pour la réduction d’impôt « Madelin », l’article 199 terdecies-0 A du CGI prévoit clairement un délai : « les souscriptions réalisées au capital d'une société holding animatrice ouvrent droit à l'avantage fiscal […] lorsque la société est constituée et contrôle au moins une filiale depuis au moins douze mois ». Il semble opportun de s’en inspirer.

A défaut de remplir cette condition d’animation effective et prépondérante au jour de la transmission (ou en cas de doute ou de manque de preuve pour l’étayer) : il sera plus prudent de considérer la holding comme passive et de faire porter le pacte Dutreil directement sur les filiales. Dans ces circonstances :

- seuls les titres des filiales pourront bénéficier de l’exonération (sans remise en cause en cas de mauvaise qualification de la holding) ;

- les autres actifs ou filiales non animés (immeubles, parts de SCI par exemple) ou liquidités détenus par la holding ne bénéficieront pas de l’exonération Dutreil.

Pour aller plus loin ContextePour rappel, il n’existe aucune définition juridique de la holding animatrice. La holding ne correspond ni à une forme sociale (SCI, SAS, etc.) ni à un mode d'imposition (la holding peut être à l'IR ou à l'IS).

L’article 966, II du CGI donne une définition indirecte de la holding « animatrice » pour l'IFI au titre des biens professionnels (depuis le 1er janvier 2018). Ainsi, pour cet article seulement, la charge de la preuve de l'animation est renversée (c'est à l'administration de prouver l'absence d'animation lorsque le contribuable remplit les conditions).

La qualification de holding animatrice permet d’accéder à certains régimes de faveur (exonération IFI, Dutreil transmission, abattement renforcé sur les plus-values de valeurs mobilières, abattement fixe de 500 000 € cas de départ en retraite, réduction d’impôt pour souscription au capital de PME). Or, selon le régime de faveur dont on souhaite se prévaloir, les critères peuvent être différents.

A titre d’exemple, concernant la durée de l’animation : 12 mois sont nécessaires pour la réduction d’impôt pour souscription au capital de PME (BOI-IR-RICI-90-10-20-10, § 20). Pour les autres dispositifs, aucune durée n’est requise.

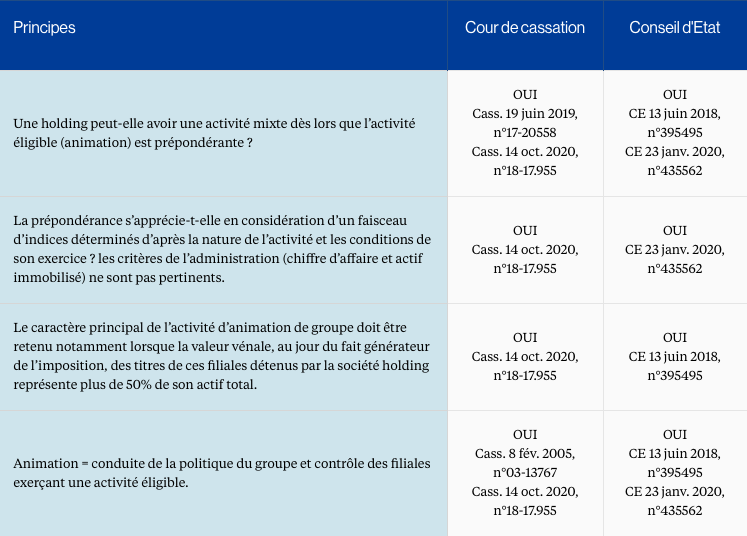

Le BOFIP avait posé 2 critères cumulatifs pour déterminer ce caractère prépondérant : un chiffre d’affaires et un actif brut immobilisé correspondant à l’activité d’animation représentant au moins 50 % du chiffre d’affaires total et de l'actif brut total (BOI-ENR-DMTG-10-20-40-10, § 20).

Toutefois, le Conseil d’Etat a annulé ces deux critères « objectifs » pour les remplacer par la recherche d’un « faisceau d'indices déterminés d'après la nature de l'activité et les conditions de son exercice » (CE 23 janv.2020, n°435562).

La Cour de Cassation (Cass. com 14 oct. 2020, n°18-17955) a confirmé dans les mêmes termes mais le BOFiP n'a cependant pas été mis à jour à ce stade (BOI-ENR-DMTG-10-20-40-10, § 20).

Attention : le critère du chiffre d’affaires est inapplicable pour les holdings, mais il reste pertinent pour apprécier la prépondérance d’une société d’exploitation. Exemple : CA Paris, 26 oct. 2020 – n° 19.15261.

Les décisions du Conseil d’Etat et de la Cour de Cassation convergent progressivement pour qualifier selon les mêmes critères une activité d’animation prépondérante qui rend une holding assimilable à une société opérationnelle.

Madame L Y épouse G a consenti une donation-partage à son fils (Monsieur D G) des actions d’une holding animatrice, le 27 juin 2011.

Cette donation a bénéficié de l’exonération de 75 % au titre du dispositif Dutreil-transmission, les parties considérant que la holding avait une activité prépondérante d’animation.

L’exonération a été refusée par l’administration fiscale, qui considérait la holding comme non éligible car ayant été créée 27 jours avant la donation, elle n’exerçait pas effectivement et réellement d’activité.

Les juges de première instance (TGI de Clermont) ont débouté Monsieur C Z.

ArrêtLa Cour d’appel de Riom donne raison à l’administration fiscale.

AnalyseL’intérêt principal de cet arrêt est la synthèse des textes et jurisprudences, portant sur le caractère animateur d’une holding en lien avec le dispositif Dutreil, que la Cour d’appel de Riom a dressée pour motiver sa décision.

- l’article 787 B du code général des impôts prévoit pour les transmissions de parts ou actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale une exonération de droits de mutation à titre gratuit, à concurrence de 75 % de leur valeur.

- selon le Bulletins officiels des impôts 7 G-6-01 du 30 juillet 2001 et 7 S-3-04 du 23 février 2004, les sociétés holdings admises au bénéfice de l'exonération partielle sont celles qui participent activement à la conduite de la politique du groupe et au contrôle des filiales et rendent des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers. Cette définition figure dans l'article 966 alinéa 3 du code général des impôts qui dispose que sont également considérées comme des activités commerciales les activités de sociétés qui participent activement à la conduite de la politique de leur groupe et au contrôle de leurs filiales et rendent des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

- le Conseil d'Etat a repris cette définition (celle du bulletin officiel des impôts ci-dessus) pour indiquer qu'une société holding qui a pour activité principale la participation active à la conduite de la politique du groupe et au contrôle de ses filiales et la fourniture de services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers, est animatrice de son groupe (CE 3ème, 8ème, 9ème et 10ème chambres réunies, 13 juin 2018, n° 395495, 399121, 399122, et 399124).

- la Cour de Cassation a récemment affirmé que doit être assimilée à ces sociétés ayant une activité mixte, dont la transmission des parts est éligible à ce régime de faveur, la société holding qui a pour activité principale la participation active à la conduite de la politique de son groupe et au contrôle de ses filiales exerçant une activité commerciale, industrielle, artisanale, agricole ou libérale, et, la fourniture à ces filiales de services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers, le caractère principal de son activité d'animation de groupe devant être retenu notamment lorsque la valeur vénale, au jour du fait générateur de l'imposition, des titres de ces filiales détenus par la société holding représente plus de la moitié de son actif total (Cass. com. 14 oct. 2020, n°18-17955). La condition d'activité doit être respectée au jour du fait générateur de l'imposition, c'est-à- dire au jour de la conclusion du pacte Dutreil, au jour de la transmission des titres.

- la Cour de Cassation a antérieurement précisé que le fait que le dirigeant d'une société holding a également une fonction de direction dans l'une de ses filiales ne suffit pas à établir que cette société anime effectivement son groupe et participe activement à la conduite de sa politique et au contrôle de ses filiales, ce dont le bénéficiaire d'un acte de donation partage doit établir la preuve pour pouvoir prétendre à l'application de l'exonération partielle des droits de mutation à titre gratuit prévue par l'article 787 B du code général des impôts (Cass com. 21 juin 2011 n°10-19.770). Cet arrêt indique en outre que les actes juridiques essentiels à la mise en œuvre par la société holding d'une activité d'animatrice de groupe concomitants à la donation-partage ne démontraient pas qu'à la date de la donation-partage, la société exerçait effectivement, en plus de son activité financière, une activité d'animatrice de groupe.

- la Cour d'appel de Dijon le 24 octobre 2017 (n°16/00993), bien que cassé par la cour de cassation le 18 mars 2020 en raison de l'irrégularité de la procédure fiscale (com n°17-31.233) va dans le même sens en indiquant qu'aucun des documents versés aux débats n'établit l'effectivité, lors de la donation, de l'activité d'animatrice de groupe par la holding.

- la Cour d'appel de Paris, arrêt rendu le 24 février 2015 (n° 13/02382) qui a jugé que l'appelant « ne présente aucun élément tangible qui rapporterait la preuve de ce que la société aurait pris à sa charge, avant la donation-partage, les frais de gestion comptable, administrative et juridique des filiales ». Elle retient que l'appelant ne rapportait pas la preuve de l'existence antérieure de l'activité d'animation de la holding par rapport à la transmission, les conventions d'assistance administrative, juridique, financière conclues entre la holding et ses filiales un mois auparavant n'étant pas une preuve suffisante de l'antériorité. Il est ainsi rappelé que la holding doit prendre des décisions effectives concernant les orientations et décisions stratégiques du groupe et ce antérieurement à la transmission.

- le Conseil d'Etat (CE 8ème et 3ème chambres réunies, 23 janvier 2020 n°435562) a annulé le dernier alinéa du paragraphe n° 20 de l'instruction publiée au BOFiP impôts sous la référence BOI ENR DMTG-10-20-40-10 ainsi rédigé « Le caractère prépondérant de l'activité industrielle, commerciale, artisanale, agricole ou libérale s'apprécie au regard de deux critères cumulatifs que sont le chiffre d'affaires procuré par cette activité (au moins 50 % du montant du chiffre d'affaires total) et le montant de l'actif brut immobilisé (au moins 50 % du montant total de l'actif brut) ». Le conseil d'état a rappelé qu'il résultait de l'article 787B du code général des impôts que sont susceptibles de bénéficier, dans les conditions et limites qu'elles prévoient, de la mesure d'exonération partielle de droits de mutation à titre gratuit ainsi instituée, les parts ou actions d'une société qui, ayant également une activité civile autre qu'agricole ou libérale, exerce principalement une activité industrielle, commerciale, artisanale, agricole ou libérale, cette prépondérance s'appréciant en considération d'un faisceau d'indices déterminés d'après la nature de l'activité et les conditions de son exercice.

- la Cour d'appel de Paris le 27 mars 2017 (n°15/02542) n'évoque à aucun moment une condition de délai mais porte sur le fait qu'une société « détienne de manière résiduelle une participation dans une autre société n'est pas susceptible de lui retirer son statut principal de holding animatrice ».

La Cour d’appel de Riom conclut en indiquant qu’il « ne peut dès lors être soutenu que les juridictions administratives et judiciaires se sont clairement opposés à l'introduction d'une condition de délai ne figurant pas dans le texte de l'article 787B. L'animation effective du groupe doit être préparée suffisamment en amont de l'acte pour permettre l'accumulation des actes et des faits sur la période considérée afin de pouvoir démontrer l'effectivité et la réalité du schéma présenté pour revendiquer l'application du régime de faveur au jour de la donation. »