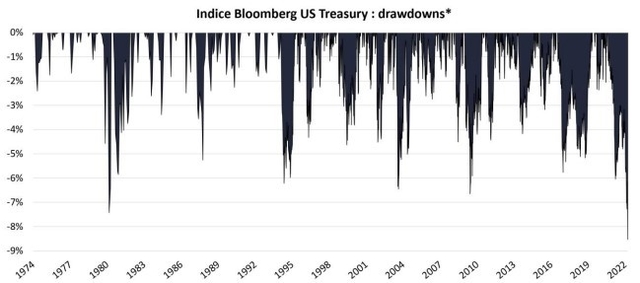

Le durcissement de la politique monétaire des banques centrales entraîne un mouvement général de remontée des taux, y compris sur les maturités longues. La remontée des taux réduit le prix des obligations déjà émises. Si le portage, c’est-à-dire le rendement des titres, ne compense pas cet effet prix, l’investissement affiche alors une performance négative.

Le durcissement de la politique monétaire des banques centrales entraîne un mouvement général de remontée des taux, y compris sur les maturités longues. La remontée des taux réduit le prix des obligations déjà émises. Si le portage, c’est-à-dire le rendement des titres, ne compense pas cet effet prix, l’investissement affiche alors une performance négative.

Source : Bloomberg, données arrêtées au 18 mars 2022

NOTRE ANALYSE

Le rendement moyen sur les obligations du Trésor américain est aujourd’hui de 2,2%. Si les taux ne bougeaient plus à partir des niveaux actuels, il faudrait donc près de quatre ans pour compenser les pertes accumulées depuis début août. Mais le plus probable est que les taux poursuivent leur progression sur les prochains trimestres et pèsent encore davantage sur la performance. Avec une duration moyenne** proche de 7, il suffit donc d’une hausse de 30 points de base pour effacer encore une année de portage.

Quel sera l’impact de cette baisse sur le patrimoine des ménages ? Les placements obligataires au sens large représentent moins de 10% des actifs financiers des ménages, loin derrière les placements en actions, les droits de retraite et les dépôts bancaires. Les actifs immobiliers représentent quatre fois ces actifs obligataires. Les prix des actions et de l’immobilier auront donc un impact plus notable sur les finances des ménages.

* En finance, la perte face à un dernier point haut est désignée sous le terme de « drawdown ».

** Duration moyenne : durée de vie moyenne d’un ensemble d’obligations, à laquelle s’ajoute un retraitement mathématique. L’opinion exprimée ci-dessus est datée du 18 mars 2022 et est susceptible de changer.

Par Julien-Pierre Nouen, Directeur des études économiques et de la gestion diversifiée de Lazard Frères Gestion.

![]()

Ce document n'a pas de valeur pré-contractuelleoucontractuelle. Il est remis à son destinataire àtitre d’information. Les analyses et/ou descriptions contenues dans ce document ne sauraient êtreinterprétées commedes conseilsourecommandations de la part de Lazard Frères Gestion SAS. Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Ce document est la propriété intellectuelle de Lazard Frères Gestion SAS. LAZARD FRERES GESTION –S.A.S au capital de 14.487.500€ - 352 213 599 RCS Paris 25, RUE DE COURCELLES - 75008 PARIS

Pour accéder au site de Lazard Frères Gestion, cliquez ICI.