Audits approfondis, intégration des critères ESG, liquidité… Le référencement des fonds d’actifs non cotés dans l’assurance-vie répond à des exigences toujours plus strictes. Les assureurs s’efforcent de tconcilier performance et sécurité. La récente crise de l’immobilier a accentué ces contraintes, en révélant l’importance de valorisations fréquentes et de mécanismes solides pour gérer les flux de souscription et de rachats.

«Découvrez la nouvelle gamme FCPR de Spirica. Des fonds sélectionnés au sein des sociétés de gestion de renom »… « Suravenir vous propulse dans l’économie réelle avec Tremplin, notre nouvelle gamme de supports d’investissement visionnaires »… Les fiches commerciales de la filiale du Crédit agricole et celle de Crédit mutuel Arkéa illustrent l’entrée bien réelle du Private Equity dans le monde de l’assurance-vie. Les compagnies n’ont certes pas attendu la loi industrie verte pour s’intéresser au non-coté. Mais le nouveau cadre réglementaire a accéléré le processus en fixant des seuils minimums d’actifs privés dans les mandats d’arbitrage des assurances-vie, et les mandats de gestion à horizon des plans d’épargne-retraite.

Un parcours de six à douze mois Mais comment les assureurs procèdent-ils pour choisir les supports d’investissement destinés aux particuliers ? Quels critères qualitatifs et quantitatifs guident leur sélection ? Et comment parviennent-ils à faire le tri face à l’afflux de candidatures de sociétés de gestion, désireuses de saisir cette opportunité, mais souvent davantage rodées aux attentes des institutionnels qu’aux exigences spécifiques des assureurs et des distributeurs ? Ces référencements de fonds sont l’aboutissement d’un long parcours de six à douze mois, qui nécessite patience, méthode et flexibilité de la part des gestionnaires. Les premières étapes concernent tous les types de fonds, pas seulement ceux dédiés aux actifs non cotés. « Nous appliquons un processus rigoureux, qui commence par un audit approfondi de la société de gestion. Un prestataire externe analyse pour nous des critères comme la solidité financière, l’expertise et le professionnalisme des équipes. Seules les sociétés obtenant une note minimale peuvent être retenues », explique Anaïd Chahinian, directrice générale de Spirica. La filiale du Crédit agricole dédiée aux réseaux de distribution externes fait appel à la société Forward Finance, mais de nombreuses compagnies d’assurance réalisent cette due diligence en interne. « Nous vérifions leur solidité financière, la stabilité de leurs encours, la qualité de leurs processus de conformité et leur capacité à répondre à nos exigences opérationnelles, ajoute Rémi Cuinat, directeur des actifs en unités de compte chez Generali France. Ensuite, chaque fonds éligible au sens du Code des assurances est évalué selon des critères précis : composition du portefeuille, diversification, perspectives de rendement, etc. » « Les assureurs veulent s’assurer de la solidité et de la pérennité de la société de gestion. Ils ont également besoin d’avoir confiance dans notre stratégie d’investissement », confirme Luc Maruenda, Partner, responsable de l’activité Wealth Solutions chez Eurazeo. La compétence, l’expertise et l’historique de performance des gérants sont examinés. Les critères de sélection comprennent également la diversification de la gamme des assureurs : « Nous veillons à ce que chaque nouveau fonds apporte une réelle valeur ajoutée à notre offre, déjà composée de quatorze FCPR. Nous cherchons à couvrir toutes les stratégies possibles – dette, infrastructure, Private Equity, marché primaire ou secondaire – sans dupliquer des fonds aux caractéristiques identiques », indique Anaïd Chahinian.

Mais comment les assureurs procèdent-ils pour choisir les supports d’investissement destinés aux particuliers ? Quels critères qualitatifs et quantitatifs guident leur sélection ? Et comment parviennent-ils à faire le tri face à l’afflux de candidatures de sociétés de gestion, désireuses de saisir cette opportunité, mais souvent davantage rodées aux attentes des institutionnels qu’aux exigences spécifiques des assureurs et des distributeurs ? Ces référencements de fonds sont l’aboutissement d’un long parcours de six à douze mois, qui nécessite patience, méthode et flexibilité de la part des gestionnaires. Les premières étapes concernent tous les types de fonds, pas seulement ceux dédiés aux actifs non cotés. « Nous appliquons un processus rigoureux, qui commence par un audit approfondi de la société de gestion. Un prestataire externe analyse pour nous des critères comme la solidité financière, l’expertise et le professionnalisme des équipes. Seules les sociétés obtenant une note minimale peuvent être retenues », explique Anaïd Chahinian, directrice générale de Spirica. La filiale du Crédit agricole dédiée aux réseaux de distribution externes fait appel à la société Forward Finance, mais de nombreuses compagnies d’assurance réalisent cette due diligence en interne. « Nous vérifions leur solidité financière, la stabilité de leurs encours, la qualité de leurs processus de conformité et leur capacité à répondre à nos exigences opérationnelles, ajoute Rémi Cuinat, directeur des actifs en unités de compte chez Generali France. Ensuite, chaque fonds éligible au sens du Code des assurances est évalué selon des critères précis : composition du portefeuille, diversification, perspectives de rendement, etc. » « Les assureurs veulent s’assurer de la solidité et de la pérennité de la société de gestion. Ils ont également besoin d’avoir confiance dans notre stratégie d’investissement », confirme Luc Maruenda, Partner, responsable de l’activité Wealth Solutions chez Eurazeo. La compétence, l’expertise et l’historique de performance des gérants sont examinés. Les critères de sélection comprennent également la diversification de la gamme des assureurs : « Nous veillons à ce que chaque nouveau fonds apporte une réelle valeur ajoutée à notre offre, déjà composée de quatorze FCPR. Nous cherchons à couvrir toutes les stratégies possibles – dette, infrastructure, Private Equity, marché primaire ou secondaire – sans dupliquer des fonds aux caractéristiques identiques », indique Anaïd Chahinian.

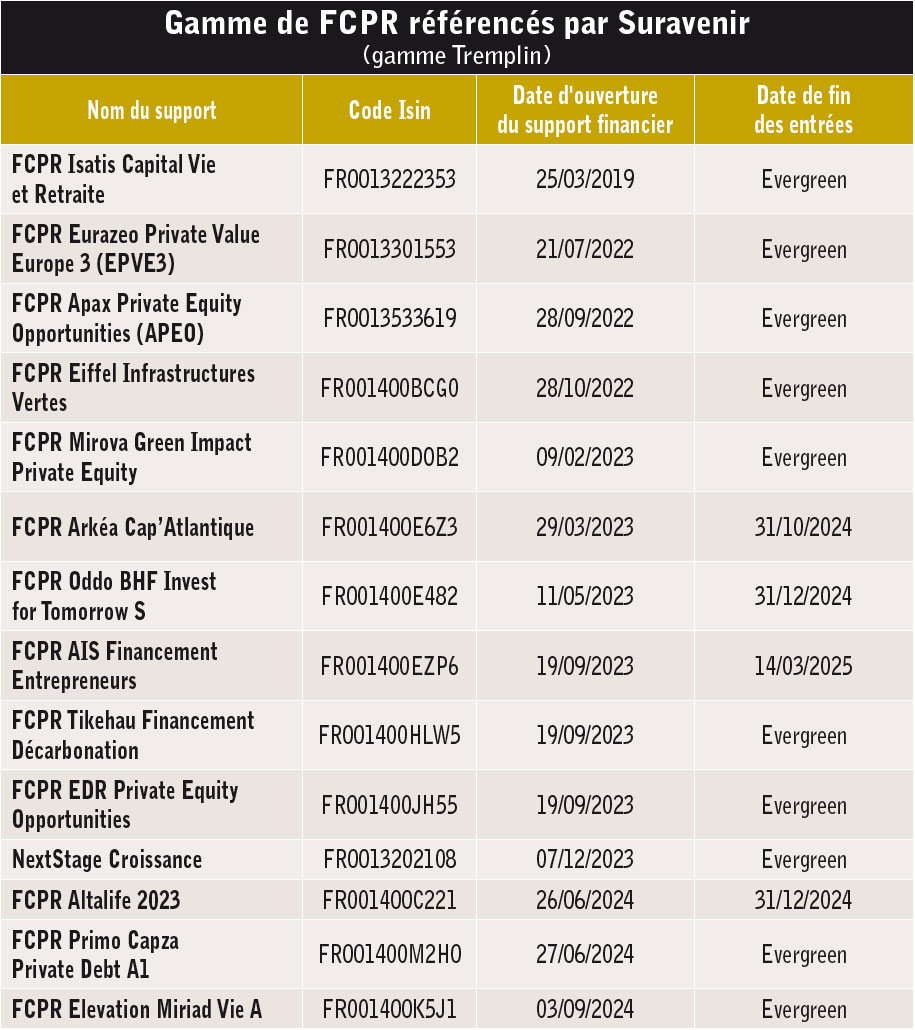

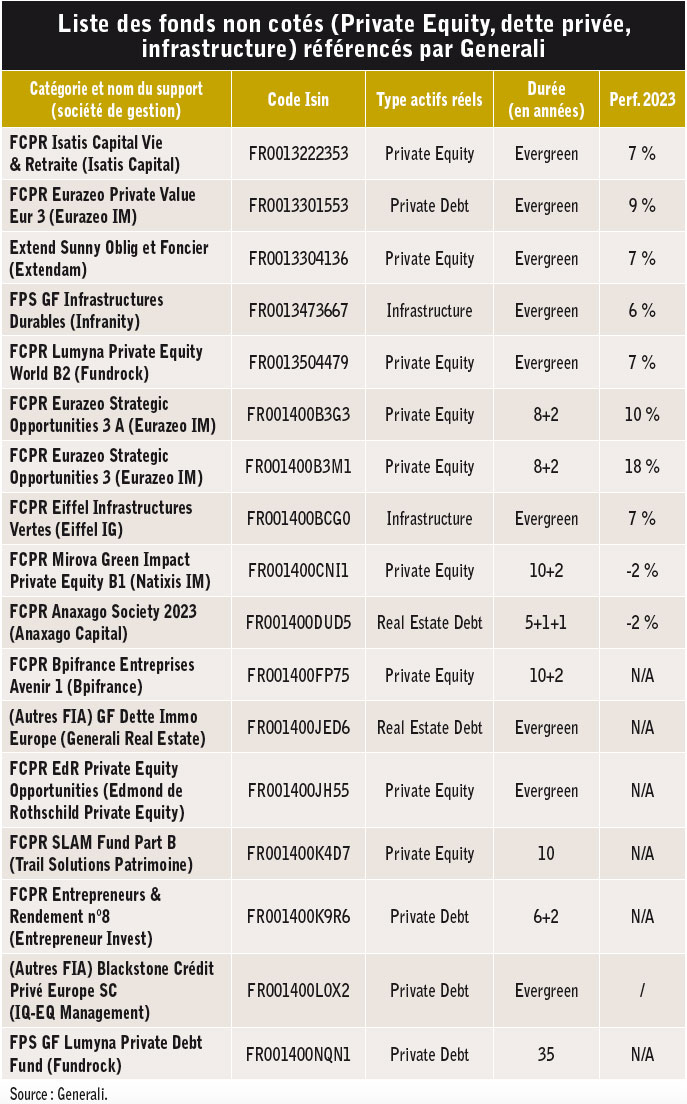

Investissement responsable Les prétendants au référencement doivent également répondre à des exigences incontournables en matière d’investissement responsable. « Les fonds doivent respecter notre feuille de route en matière de finance durable. Depuis trois ans, tous les nouveaux fonds que nous référençons sont au minimum classés article 8 selon la réglementation SFDR (Sustainable Finance Disclosure Regulation), indique Dominique Collot, directrice marketing et communication de Suravenir. Suravenir est une filiale à 100 % de Crédit mutuel Arkéa, une entreprise à mission. Cela nous engage à promouvoir une finance plus vertueuse. Nous avons exclu les fonds classés article 6 de nos référencements pour nous limiter aux fonds articles 8 et 9, qui intègrent des critères de durabilité ou poursuivent des objectifs de développement durable. C’est un choix ambitieux, mais assumé. » Quelques fonds article 6, dont le processus d’investissement n’intègre pas de considérations environnementales ou sociales, subsistent néanmoins dans la gamme. Même approche chez Spirica dont le portefeuille ne comporte plus que deux FCPR article 6. « L’un des deux ayant pris l’engagement de passer en article 8 en 2025, il n’en restera bientôt qu’un seul », précise Anaïd Chahinian. Fin 2024, la Macif a annoncé intégrer dans son offre Macif Epargne Vie le fonds Eiffel Infrastructures Vertes, déjà intégré aux gammes de Generali, Spirica et Suravenir, « afin de soutenir davantage la transition énergétique en France ». Les sociétés de gestion construisent leurs fonds en conséquence, comme l’explique Avidan Geissmann, directeur distribution et partenariats chez Seven2 : « Lancé en 2020, notre fonds APEO (Apax Private Equity Opportunities) a été structuré pour répondre aux attentes des investisseurs en matière d’ESG. Classé article 8, il intègre un minimum de 20 % d’investissements durables, ce qui nous positionne même comme un fonds 8+.» L’encours du fonds Evergreen ou perpétuel atteint désormais 415 millions d’euros. APEO co-investit en direct aux côtés des fonds fermés levés auprès d’investisseurs institutionnels et gérés par Seven2, dans une stratégie « développement » de LBO majoritaires dans des PME françaises, et une stratégie « mid-market » de LBO majoritaires dans des ETI européennes. Au-delà de ces trois premières clés, les candidats doivent justifier d’une demande suffisante de la part du marché et des intermédiaires financiers (CGP, Family Offices, banques privées) : « Nous ne référençons un fonds que s’il répond à une demande argumentée de nos distributeurs. Ce principe est essentiel, car intégrer un fonds représente un effort significatif pour l’assureur », souligne Dominique Collot (Suravenir). « Il ne s’agit pas de référencer un fonds pour qu’il reste inutilisé », ajoute Anne-Emmanuelle Corteel, directrice des solutions d’assurance chez Generali Patrimoine, la branche épargne de Generali en France. Un double travail de persuasion doit donc être mené de front par les sociétés de gestion : « Il faut convaincre les responsables marketing des assureurs, leurs équipes d’investissement, mais aussi leurs distributeurs, comme les banques ou les plateformes. Si ces derniers ne sont pas prêts à promouvoir un produit auprès de leurs clients, les assureurs n’engageront pas de ressources pour le référencer », confirme Sébastien Roca, directeur général de Cedrus & Partners. La société de conseil en investissement est associée à Sienna IM (groupe Bruxelles Lambert), pour la distribution de Sienna Private Assets Allocation, un fonds de fonds Evergreen, qui combine des stratégies de Private Equity et d’infrastructures.

Les prétendants au référencement doivent également répondre à des exigences incontournables en matière d’investissement responsable. « Les fonds doivent respecter notre feuille de route en matière de finance durable. Depuis trois ans, tous les nouveaux fonds que nous référençons sont au minimum classés article 8 selon la réglementation SFDR (Sustainable Finance Disclosure Regulation), indique Dominique Collot, directrice marketing et communication de Suravenir. Suravenir est une filiale à 100 % de Crédit mutuel Arkéa, une entreprise à mission. Cela nous engage à promouvoir une finance plus vertueuse. Nous avons exclu les fonds classés article 6 de nos référencements pour nous limiter aux fonds articles 8 et 9, qui intègrent des critères de durabilité ou poursuivent des objectifs de développement durable. C’est un choix ambitieux, mais assumé. » Quelques fonds article 6, dont le processus d’investissement n’intègre pas de considérations environnementales ou sociales, subsistent néanmoins dans la gamme. Même approche chez Spirica dont le portefeuille ne comporte plus que deux FCPR article 6. « L’un des deux ayant pris l’engagement de passer en article 8 en 2025, il n’en restera bientôt qu’un seul », précise Anaïd Chahinian. Fin 2024, la Macif a annoncé intégrer dans son offre Macif Epargne Vie le fonds Eiffel Infrastructures Vertes, déjà intégré aux gammes de Generali, Spirica et Suravenir, « afin de soutenir davantage la transition énergétique en France ». Les sociétés de gestion construisent leurs fonds en conséquence, comme l’explique Avidan Geissmann, directeur distribution et partenariats chez Seven2 : « Lancé en 2020, notre fonds APEO (Apax Private Equity Opportunities) a été structuré pour répondre aux attentes des investisseurs en matière d’ESG. Classé article 8, il intègre un minimum de 20 % d’investissements durables, ce qui nous positionne même comme un fonds 8+.» L’encours du fonds Evergreen ou perpétuel atteint désormais 415 millions d’euros. APEO co-investit en direct aux côtés des fonds fermés levés auprès d’investisseurs institutionnels et gérés par Seven2, dans une stratégie « développement » de LBO majoritaires dans des PME françaises, et une stratégie « mid-market » de LBO majoritaires dans des ETI européennes. Au-delà de ces trois premières clés, les candidats doivent justifier d’une demande suffisante de la part du marché et des intermédiaires financiers (CGP, Family Offices, banques privées) : « Nous ne référençons un fonds que s’il répond à une demande argumentée de nos distributeurs. Ce principe est essentiel, car intégrer un fonds représente un effort significatif pour l’assureur », souligne Dominique Collot (Suravenir). « Il ne s’agit pas de référencer un fonds pour qu’il reste inutilisé », ajoute Anne-Emmanuelle Corteel, directrice des solutions d’assurance chez Generali Patrimoine, la branche épargne de Generali en France. Un double travail de persuasion doit donc être mené de front par les sociétés de gestion : « Il faut convaincre les responsables marketing des assureurs, leurs équipes d’investissement, mais aussi leurs distributeurs, comme les banques ou les plateformes. Si ces derniers ne sont pas prêts à promouvoir un produit auprès de leurs clients, les assureurs n’engageront pas de ressources pour le référencer », confirme Sébastien Roca, directeur général de Cedrus & Partners. La société de conseil en investissement est associée à Sienna IM (groupe Bruxelles Lambert), pour la distribution de Sienna Private Assets Allocation, un fonds de fonds Evergreen, qui combine des stratégies de Private Equity et d’infrastructures.

Contraintes informatiques et techniques

Pour les fonds d’actifs non cotés, beaucoup plus récents dans les unités de compte que les fonds actions ou obligations, les mailles du filet se resserrent encore. Les sociétés de gestion les plus avancées disposent déjà d’une expérience de près de dix ans en la matière. « Nous avons déjà référencé cinq fonds de non-coté, après avoir commencé en 2016 avec un fonds fermé et une stratégie secondaire, se souvient Luc Maruenda. Au tout début, les référencements étaient imposés aux assureurs par leurs réseaux internes, notamment les banques privées du groupe. Les réticences étaient grandes à l’égard des fonds externes en raison de contraintes informatiques et techniques. C’est la raison pour laquelle nous nous sommes assis autour d’une table avec Allianz pour co-construire un fonds qui correspondait vraiment à leurs besoins. » C’est ainsi que le FCPR Eurazeo Private Value Europe 3 (EPVE 3) a vu le jour en 2018. Ce fonds Evergreen investit à 60 % en dette privée et à 40 % en Private Equity, via des co-investissements et des transactions secondaires. Son encours atteint 2,5 milliards d’euros, dont 1,6 milliard en assurance-vie. « Aujourd’hui, nous sommes référencés dans environ soixante-dix contrats et auprès de quinze compagnies d’assurance-vie. Deux ou trois grandes ne nous référencent pas encore, mais je pense qu’elles le feront probablement en raison de la loi industrie verte », poursuit Luc Maruenda. Les gérants privilégient cette logique collaborative pour franchir le cap d’une sélection très exigeante et de cahiers des charges de plus en plus précis, en raison des contraintes réglementaires et de marché. « De grands bancassureurs ont aussi demandé à leurs filiales de gestion d’élaborer des fonds spécifiques pour répondre à leurs attentes », souligne Matthieu Brateau, Manager offre épargne et gestion d’actifs chez SeaBird. Ils peuvent convenir ensemble du niveau de liquidité le plus approprié du fonds. A priori, l’AMF (Autorité des marchés financiers) exige des gérants qu’ils consacrent une part de 30 % du portefeuille en cash ou en actifs facilement négociables, comme des obligations ou des instruments monétaires. Cette liquidité « autoportée » est destinée à faire face à des demandes de rachat exceptionnelles, alors que les actifs non cotés sont, par nature, illiquides et non cessibles à brève échéance. Mais ce coussin de protection grève la performance du fonds, car ces actifs liquides sont moins rémunérateurs que le Private Equity ou le non-coté.

Assurer la liquidité

Le superviseur se montre néanmoins plus conciliant pour des fonds exclusivement destinés à l’assurance-vie, sachant que les compagnies s’engagent, dans une certaine mesure, à assurer la liquidité auprès des souscripteurs des contrats. « C’est l’assureur, Suravenir, qui porte la liquidité, c’est-à-dire que l’investisseur peut récupérer son argent quand il le souhaite, sous réserve de respecter la période de blocage communiquée lors de la souscription », annonce la plaquette de la gamme Tremplin. Cette période de blocage ou de lock-up peut aller jusqu’à cinq ans pour des fonds de Private Equity. « Il est toutefois possible de sortir pendant la période de blocage en contrepartie de frais supplémentaires », ajoute la brochure. Edmond de Rothschild Private Equity a tenté de ménager rendement et liquidité, avec son FCPR Edmond de Rothschild Private Equity Opportunities (EdRPEO), le premier fonds maison référencé dans des contrats d’assurance-vie, qui vise une performance nette de 11 à 12 % : « En réduisant la poche de liquidité du fonds à 10 %, en deçà des 30 % habituels, le FCPR EdRPEO a l’ambition d’offrir une performance attractive aux clients. Ce régime dérogatoire est lié aux engagements formels obtenus de la part des assureurs, via des side letters, qui limitent leurs demandes de rachats à hauteur de 10 % par an, après une période de blocage de cinq ans », explique Charles Foucard, Chief Operating Officer d’Edmond de Rothschild Private Equity. L’approche n’est toutefois pas systématique. Generali, qui référence le fonds d’Edmond de Rothschild, indique ne pas passer de tels accords : « Nous ne prenons jamais d’engagement de portage au-delà d’un quelconque niveau de liquidité », affirme Rémi Cuinat. Depuis la loi industrie verte, les compagnies d’assurance-vie accordent une attention particulière à ces contraintes : « L’intégration de ces actifs dans des grilles de gestion pilotée a nécessité un ajustement. Par le passé, les actifs non cotés étaient principalement proposés en gestion libre, avec des périodes de blocage claires pour les clients. Maintenant qu’ils sont inclus dans des gestions sous mandat, nous devons être encore plus pédagogues pour expliquer les contraintes de liquidité et les éventuelles périodes blocage, notamment pour le Private Equity », souligne Anne-Emmanuelle Corteel. D’où une vigilance accrue lors du référencement, tout en gardant à l’esprit les attentes de rendement : « C’est un équilibre délicat. Une poche de liquidité importante peut peser sur le rendement, mais elle est nécessaire pour répondre aux exigences de l’assurance-vie. Cela dit, nous veillons à ce que cette contrainte n’ait qu’un impact marginal. Nos fonds non cotés visent des rendements nets annualisés de 5 à 10 %, ce qui reste attractif malgré les ajustements nécessaires pour garantir une liquidité suffisante », poursuit son collègue Rémi Cuinat.

Crise majeure

Chez Spirica, Anaïd Chahinian, est plus perplexe sur ces seuils de précaution : « Cet aspect central est souvent mal compris. Contrairement à une idée reçue, intégrer une réserve de liquidité importante dans un fonds, par exemple 10 % ou 30 % d’actifs monétaires, ne garantit pas de pouvoir faire face à une crise majeure. Nous l’avons observé lors de la crise immobilière, où même les fonds disposant de telles poches ont été bloqués, car les demandes de sortie dépassaient largement ce qui pouvait être couvert ». « En temps normal, les flux entrants et sortants se compensent naturellement, ce qui permet de gérer la liquidité sans difficultés majeures. En cas de crise, la problématique de la liquidité devient plus structurelle. Par exemple, si un secteur entier se dévalorise fortement et que les investisseurs cherchent massivement à sortir, il devient presque impossible pour un assureur de gérer les sorties sans pertes importantes. C’est pourquoi nous militons pour la possibilité de facturer la prise en charge de la liquidité, car cela représente un véritable service rendu aux investisseurs », recommande la directrice générale. Des seuils maximums de sorties sont toutefois fixés pour éviter les accidents et les sorties précipitées, à même de déstabiliser les portefeuilles d’actifs non cotés. « Les rachats sont plafonnés à 6 % de l’encours par trimestre (fund-level gate) et à 5 % par investisseur (investor-level gate), mais ces limites sont flexibles si nous disposons de suffisamment de cash ». La poche de liquidité peut également être réduite pour certaines classes d’actifs comme la dette privée, ainsi que le prévoit le règlement européen Eltif 2.0, compte tenu de flux réputés certains, tels que les coupons annuels ou les remboursements d’obligations bien notées. Outre la proportion d’actifs liquides, la fréquence de valorisation est perçue par les assureurs comme un critère de plus en plus important. La crise de l’immobilier a laissé des traces, voire des traumatismes (cf. interview page précédente de Sébastien Roca). Même pour des montants limités, les assureurs veulent limiter le décalage entre le moment où ils remboursent un client et celui auquel ils peuvent effectivement racheter leurs parts de fonds auprès des gérants. Deux options sont possibles entre les deux, soit mettre leur bilan à contribution, soit loger les unités de comptes dans les fonds en euros. Les assureurs sont passés d’une attente de valorisation trimestrielle à un rythme beaucoup plus fréquent. « La loi industrie verte a marqué un tournant. Pour les fonds non cotés, nous demandons aujourd’hui une valorisation au minimum bimensuelle. Cela répond à un double enjeu : fluidifier les souscriptions et rachats, et garantir une meilleure expérience client », insiste Rémi Cuinat.

Valorisation bimensuelle

« Tous nos fonds doivent avoir une valorisation au moins bimensuelle, pour garantir une fluidité dans la gestion des contrats », confirme Dominique Collot. « Idéalement, une valorisation hebdomadaire serait préférable. Cela offrirait une meilleure réactivité et limiterait les temps d’attente pour les clients. Cependant, pour les actifs non cotés, une telle fréquence reste difficile à mettre en œuvre. Nous encourageons nos partenaires à explorer cette possibilité, mais pour l’instant, nous nous adaptons à la valorisation bimensuelle », renchérit Rémi Cuinat. « Initialement trimestrielle, la valorisation d’APEO est passée à une fréquence bimensuelle, à la demande des assureurs. Cela leur permet d’offrir une liquidité plus rapide à leurs clients, bien qu’APEO reste fondamentalement un produit de Private Equity, donc moins liquide qu’un fonds obligataire ou diversifié », témoigne Avidan Geissmann. Cette valorisation bimestrielle n’est toutefois pas généralisée et reste à nuancer. Si elle vaut pour les souscriptions d’APEO, les fenêtres de rachat restent trimestrielles : « Nous avons opté pour une valeur liquidative trimestrielle, que nous estimons adaptée à notre stratégie d’investissement et aux contraintes des assureurs. Cependant, les valeurs estimatives, introduites récemment par la loi industrie verte, permettent de fournir aux assureurs une approximation entre deux valorisations, en facilitant la gestion des souscriptions dans les délais réglementaires », indique Charles Foucard.

Valeurs estimatives

« Les valeurs estimatives nous permettent de garantir une certaine continuité dans les rachats, même lorsque les valorisations officielles sont trimestrielles ou mensuelles. Cependant, cela ne résout pas les crises majeures où les fonds eux-mêmes se retrouvent illiquides », ajoute Anaïd Chahinian. Autre attente devenue primordiale par les assureurs : la maturité des fonds. Les fonds Evergreen, sans échéance prédéfinie, s’imposent comme une des clés de la démocratisation du Private Equity. Ces fonds, qui sont référencés dans la durée, facilitent la vie des assureurs, comme des distributeurs. «Les fonds perpétuels répondent bien aux besoins actuels, notamment pour les gestions pilotées. Leur flexibilité permet de répondre aux flux entrants et sortants sans contrainte excessive. Cela ne signifie pas pour autant que nous abandonnons les fonds fermés. Ces derniers restent très pertinents pour des stratégies ciblées ou dans le cadre de gestions libres. Nous avons par exemple intégré des fonds à millésime qui permettent une approche structurée et progressive des investissements », tempère Anaïd Chahinian.

Approche locale

Dans leur sélection, certaines compagnies donnent leur priorité à des fonds qui privilégient une approche locale. « Les assureurs peuvent s’appuyer sur des fonds investissant dans des projets régionaux pour séduire leurs clients, en jouant sur des logiques coopératives et sociales. Cela correspond à l’esprit de la loi industrie verte, qui vise à mobiliser l’épargne des particuliers au service de l’économie réelle », commente Matthieu Brateau. Siparex vient de lancer le FCPR Evergreen, Siparex Investir en France. Il y a deux ans, la société de gestion avait déjà construit deux FCPR fermés dédiés à l’assurance-vie, l’un à la demande de Groupama Auvergne-Rhône Alpes avec une majorité d’investissements dans cette région, l’autre avec une vocation nationale, notamment auprès de Crédit agricole assurances et de LCL. Il reste la question des frais, que la Commission européenne cherche à réduire avec son projet de stratégie d’investissement de détail ou Retail Investment Strategy (RIS) et le concept de Value for Money. En France, l’ACPR et France assureurs ont devancé l’appel en demandant aux assurances-vie de passer en revue le rapport qualité-prix des fonds référencés dans leurs contrats. Avec des effets indirects sur les fonds de Private Equity. « Pour l’instant, les fonds non cotés échappent en grande partie aux référentiels de frais définis par France assureurs pour les autres classes d’actifs. Cela dit, le sujet n’est pas ignoré. Les frais doivent rester compétitifs et en ligne avec des fonds équivalents, notamment pour anticiper les vagues de déréférencements qui pourraient survenir si la pression réglementaire s’étendait au non coté », prévient Matthieu Brateau. « Le benchmark Value for Money nous a conduits à examiner attentivement notre catalogue. Nous avons fermé aux entrées environ un quart de nos unités de compte. Mais il faut noter que nous avons souvent obtenu des baisses de frais auprès des gestionnaires, profitables à tous les assurés investis. Cela s’applique pour l’instant uniquement aux fonds cotés, mais nous gardons un œil attentif sur les frais des fonds non cotés », avertit Dominique Collot. Là aussi, un dialogue s’instaure entre les assureurs et les sociétés de gestion. Lorsque les frais du fonds proposé s’écartent de la moyenne du marché, les assureurs demandent une révision. Si la société de gestion refuse et estime ses frais justifiés, l’assureur peut se laisser convaincre par les arguments avancés ou bien refuser de référencer le fonds.

« Les assureurs ont été refroidis par la crise de l’immobilier »

Sébastien Roca, directeur général de Cedrus & Partners, explique comment la crise survenue sur les SCI et les SCPI a redéfini les critères de référencement des fonds illiquides en assurance-vie. Investissement Conseils : Sébastien Roca, en quoi la crise de l’immobilier a rebattu les cartes du référencement des fonds d’actifs non cotés par les assurances-vie ?

Investissement Conseils : Sébastien Roca, en quoi la crise de l’immobilier a rebattu les cartes du référencement des fonds d’actifs non cotés par les assurances-vie ?

Sébastien Roca : Les assureurs ont été refroidis par la crise de l’immobilier. Ils commercialisaient de nombreuses unités de compte (UC) immobilières sous forme de sociétés civiles (SC) par l’intermédiaire de leurs distributeurs, c’est-à-dire les réseaux bancaires, les plates-formes et les conseillers en gestion de patrimoine (CGP). Ces structures ont collecté d’abondantes liquidités, parfois plus qu’elles pouvaient investir directement en actifs immobiliers. Elles ont alors souscrit à des parts de SCPI (sociétés civiles de placement immobilier) et d’autres fonds immobiliers.

Quelles sont les différences entre une SCI et une SCPI ?

Les SCI et les SCPI sont deux formes de structures juridiques. Une SCPI est un fonds d’investissement qui collecte des capitaux pour investir uniquement dans des actifs immobiliers en direct. Une SCI est une société dont l’objet social est d’acquérir et de gérer un patrimoine immobilier. Ces sociétés civiles sont particulièrement adaptées aux unités de compte et à l’assurance-vie française en raison de leur flexibilité. C’est une structure plus facile à référencer qu’une SCPI pour un assureur. Elle peut cumuler des immeubles en direct et des parts de fonds, comme des SCPI ou des fonds institutionnels comme les OPPCI (organismes professionnels de placement collectif immobilier).

Que s’est-il passé lorsque les banques centrales ont durci leur politique monétaire et que les taux d’intérêt sont remontés brutalement ?

Quand les taux d’intérêt sont remontés, la valorisation des SCI n’a pas immédiatement suivi. Les assureurs ont réagi, en demandant aux sociétés de gestion de réévaluer le prix des parts pour refléter la baisse des actifs sous-jacents. Elles souhaitaient devancer les déconvenues lors des rachats éventuels des souscripteurs. Ce sont en effet les assureurs qui pourvoient la liquidité. Les décotes ont déclenché des sorties massives des particuliers, lesquelles ont contraint les SCI à céder leurs participations dans les SCPI pour générer à leur tour des liquidités. Cette bulle inversée et ce cercle vicieux ont alors accentué la chute des valorisations. Et ce sont les assureurs qui ont dû absorber les pertes, parfois très lourdes. Certains produits ont également été « déréférencés ».

Quels enseignements ont tiré les assureurs de cette crise ?

Les assureurs sont devenus beaucoup plus vigilants concernant le référencement des unités de compte illiquides. Deux priorités émergent désormais dans leur cahier des charges : garantir une liquidité autoportée, c’est-à-dire une proportion d’actifs négociables, au sein du véhicule d’investissement lui-même, mais aussi limiter les enveloppes de collecte attribuées aux différents gestionnaires. Un assureur peut, par exemple accorder une capacité de levée de 50 millions d’euros par an pour un fonds, et interdire tout nouvel investissement dès que ce plafond est atteint. Ils cherchent ainsi à éviter une surexposition à un produit particulier, comme cela a été le cas avec l’immobilier. Les sociétés de gestion doivent prendre en compte ce nouveau contexte.