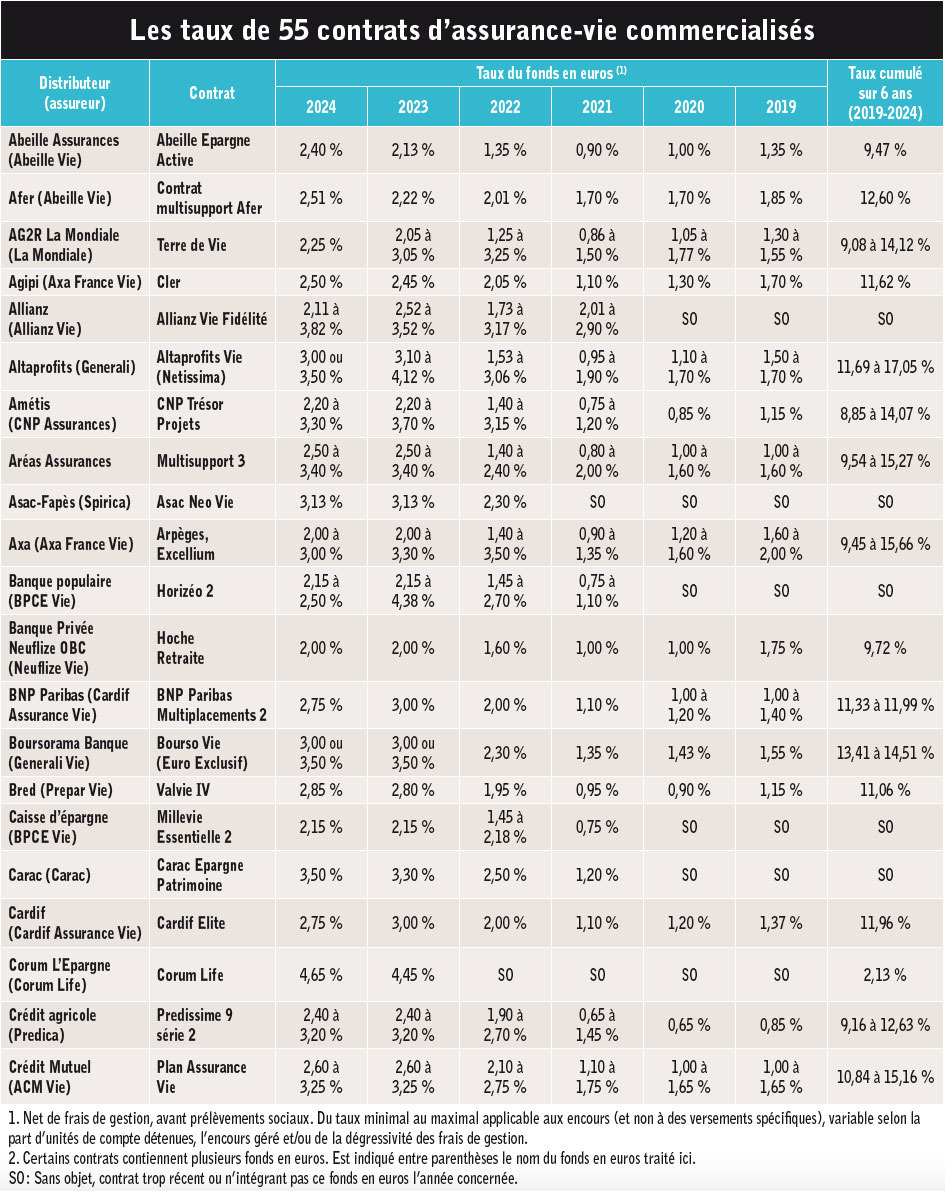

Avec 62 % de la collecte, le fonds en euros reste le poids lourd de l’assurance-vie. Les rendements servis au titre de 2024 – plus de 3 % pour certains contrats – en font toujours la pièce clé d’un patrimoine financier sécurisé. Etat des lieux et perspectives.

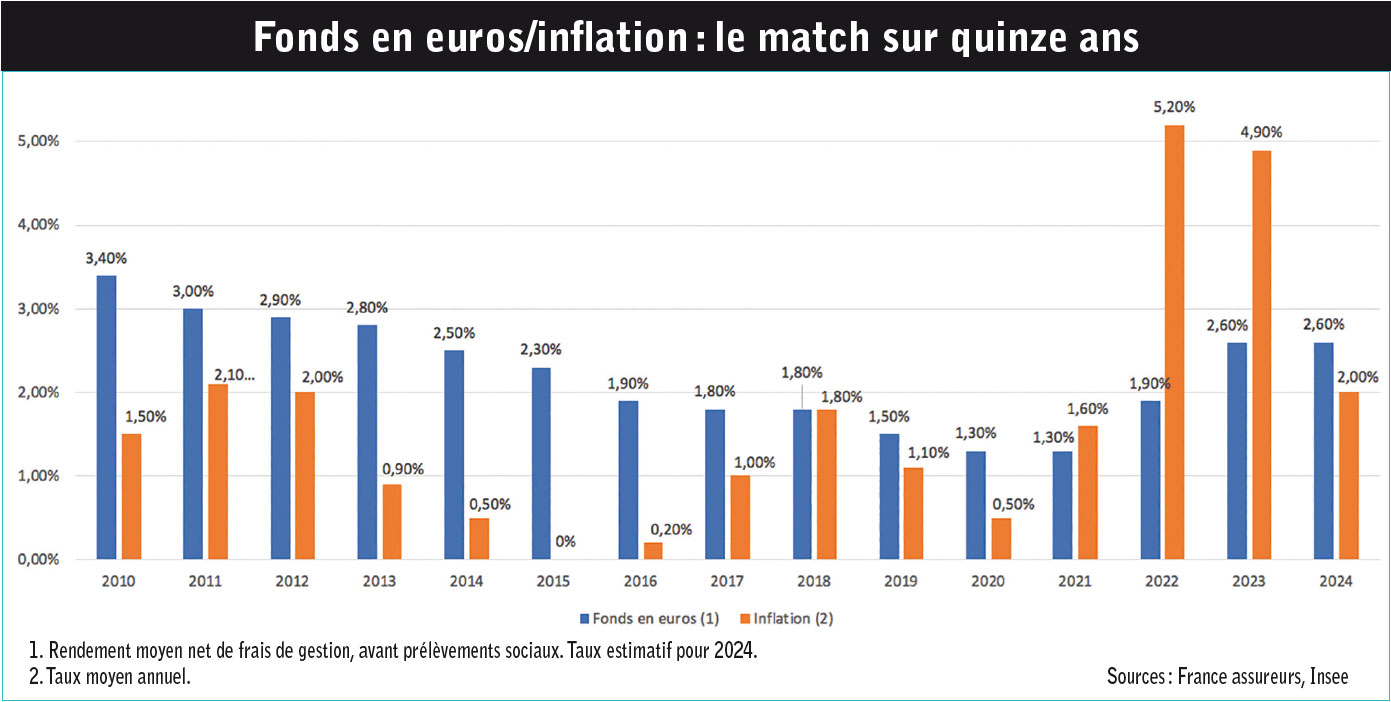

Le fonds en euros est bel et bien de retour ! Atone au virage des années 2020, quand ses rendements pointaient vers 0, il a confirmé en 2024 son rebond amorcé depuis 2022. Le taux moyen du marché, net de frais de gestion, devrait en effet tutoyer les 2,60 %, soit deux fois plus qu’en 2021 (cf. graphique). Il ressort surtout au-dessus de l’inflation (2,00 %), ce qui n’était pas arrivé depuis 2020. Enfin, sauf imprévu de taille, les assureurs anticipent une relative stabilité pour 2025, sous réserve que les taux obligataires restent aux niveaux actuels (un peu plus de 3 % pour l’OAT France à 10 ans). De quoi rassurer les épargnants, qui constatent a contrario la décrue de la rémunération des produits bancaires, livret A en tête (2,40 % au 1er février 2025). Dans ce contexte, les fonds en euros continuent d’attirer massivement l’épargne des Français, en majorité accros aux placements sans risque, foi de sondages. En 2024, ils y auront versé 107,5 milliards d’euros, soit 62 % du chiffre d’affaires brut (avant prestations servies) de l’assurance-vie. Bien sûr, le poids du fonds en euros varie sensiblement selon les compagnies et leurs modes de distribution, tournant autour de 40-50 % de la collecte dans les réseaux intermédiés (davantage lors des opérations de taux bonifiés) et de 70-80 % dans les réseaux bancaires et les mutuelles d’assurances (90 à 95 % dans certaines enseignes mutualistes). Autant de chiffres qui confirment – si besoin était – l’importance du fonds en euros dans l’enveloppe assurance-vie.

Le fonds en euros est bel et bien de retour ! Atone au virage des années 2020, quand ses rendements pointaient vers 0, il a confirmé en 2024 son rebond amorcé depuis 2022. Le taux moyen du marché, net de frais de gestion, devrait en effet tutoyer les 2,60 %, soit deux fois plus qu’en 2021 (cf. graphique). Il ressort surtout au-dessus de l’inflation (2,00 %), ce qui n’était pas arrivé depuis 2020. Enfin, sauf imprévu de taille, les assureurs anticipent une relative stabilité pour 2025, sous réserve que les taux obligataires restent aux niveaux actuels (un peu plus de 3 % pour l’OAT France à 10 ans). De quoi rassurer les épargnants, qui constatent a contrario la décrue de la rémunération des produits bancaires, livret A en tête (2,40 % au 1er février 2025). Dans ce contexte, les fonds en euros continuent d’attirer massivement l’épargne des Français, en majorité accros aux placements sans risque, foi de sondages. En 2024, ils y auront versé 107,5 milliards d’euros, soit 62 % du chiffre d’affaires brut (avant prestations servies) de l’assurance-vie. Bien sûr, le poids du fonds en euros varie sensiblement selon les compagnies et leurs modes de distribution, tournant autour de 40-50 % de la collecte dans les réseaux intermédiés (davantage lors des opérations de taux bonifiés) et de 70-80 % dans les réseaux bancaires et les mutuelles d’assurances (90 à 95 % dans certaines enseignes mutualistes). Autant de chiffres qui confirment – si besoin était – l’importance du fonds en euros dans l’enveloppe assurance-vie.

Un taux moyen élastique

Partant de là, soulevons le capot du fonds en euros. Première observation, le taux moyen du marché attendu entre 2,50 et 2,60 % net de frais de gestion pour 2024 est quasi stable par rapport à celui de 2023 (2,60 %). « Avec la baisse des taux obligataires en 2023, même si elle est restée limitée, le marché aurait raisonnablement dû réduire un peu le rendement servi sur les fonds en euros, estime Eric Le Baron, directeur général de Swiss Life Assurance et Patrimoine. Le choix de la stabilité a été fait par les principaux établissements et nous sommes au rendez-vous. » Une fois retranchés les prélèvements sociaux de 17,20 % (un passage inévitable sur toute assurance-vie), le taux descend autour de 2,15 %. Rien d’exceptionnel, mais suffisant pour combler l’inflation (2 % en moyenne sur l’année 2024). Insuffisant en revanche pour battre le livret A, autre placement garanti qui aura rapporté 3 % net en 2024. La comparaison s’arrête là. Plafonné dans ses montants investis (22 950 euros), le livret A (et consorts, tels le LDDS limité à 12 000 euros et le LEP borné à 10 000 euros et réservé aux ménages pas ou peu imposés) est destiné à une épargne de précaution immédiatement disponible. Inversement, sans plafond de versement, le fonds en euros est davantage utilisé pour sécuriser un patrimoine substantiel en vue d’objectifs lourds (transmission, achat de sa résidence principale, etc.). Surtout, tous les détenteurs d’un livret A perçoivent le même rendement. Il n’en est rien avec les fonds en euros. Le taux moyen précité masque en effet des rémunérations très disparates selon les compagnies (voire au sein des contrats d’une même compagnie). « C’est un remarquable trompe-l’œil, reconnaît à couvert un assureur de poids. Il donne une indication pour les épargnants, permet de mesurer une tendance dans le temps, mais ne renseigne en rien sur la réalité des rendements attribués par contrat sur le marché. » Exact, même s’il permet d’être comparé aux éléments publiés par les assureurs. De quoi constater ceux qui sont dans la moyenne, comme Generali (2,53 %) ou AG2R La Mondiale (2,56 %). Ceux qui font mieux, comme Sogecap avec 3,31 % et BNP Paribas Cardif avec 2,90 %, ou moins bien, tel Allianz (1,95 %). Problème : nombre d’assureurs ne communiquent pas cette information, rendant ce classement des compagnies inopérant.

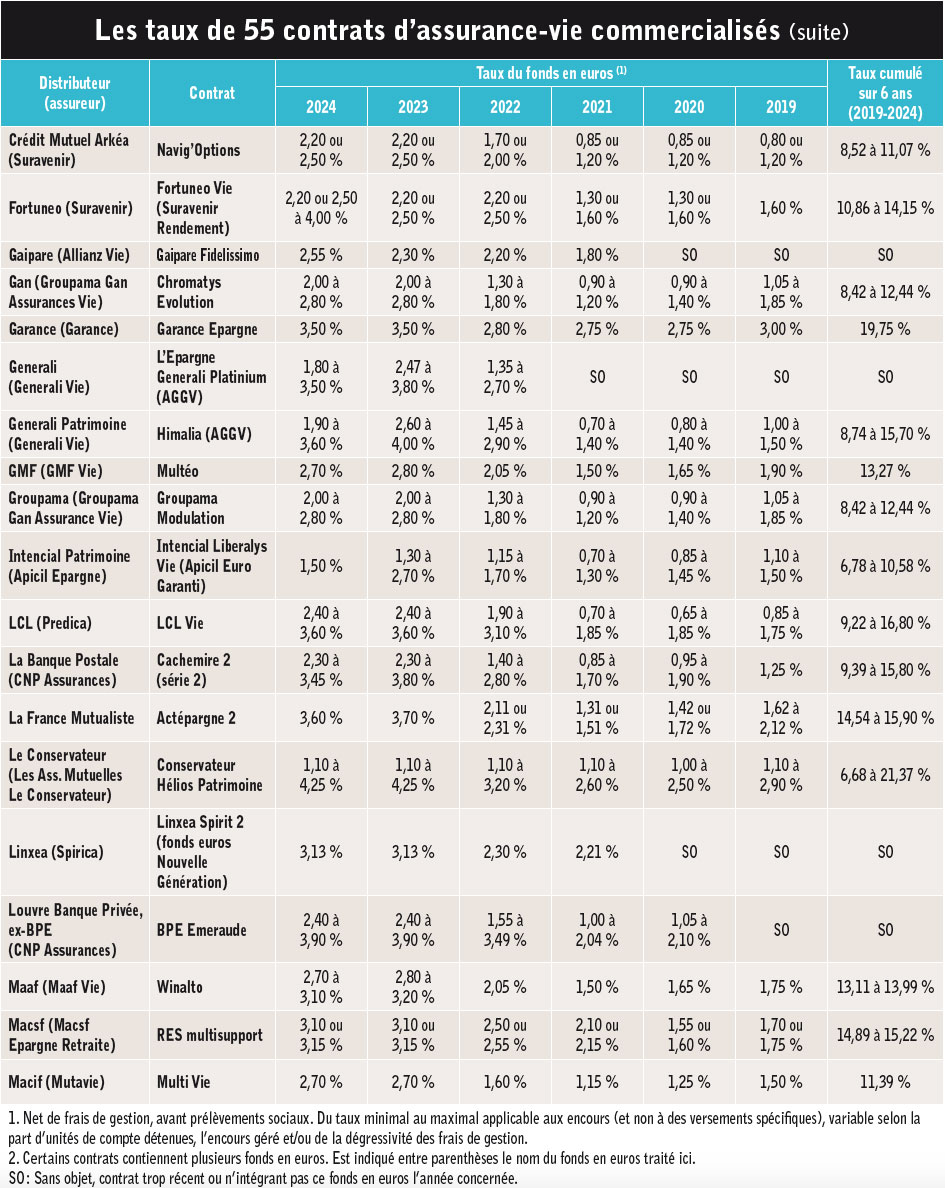

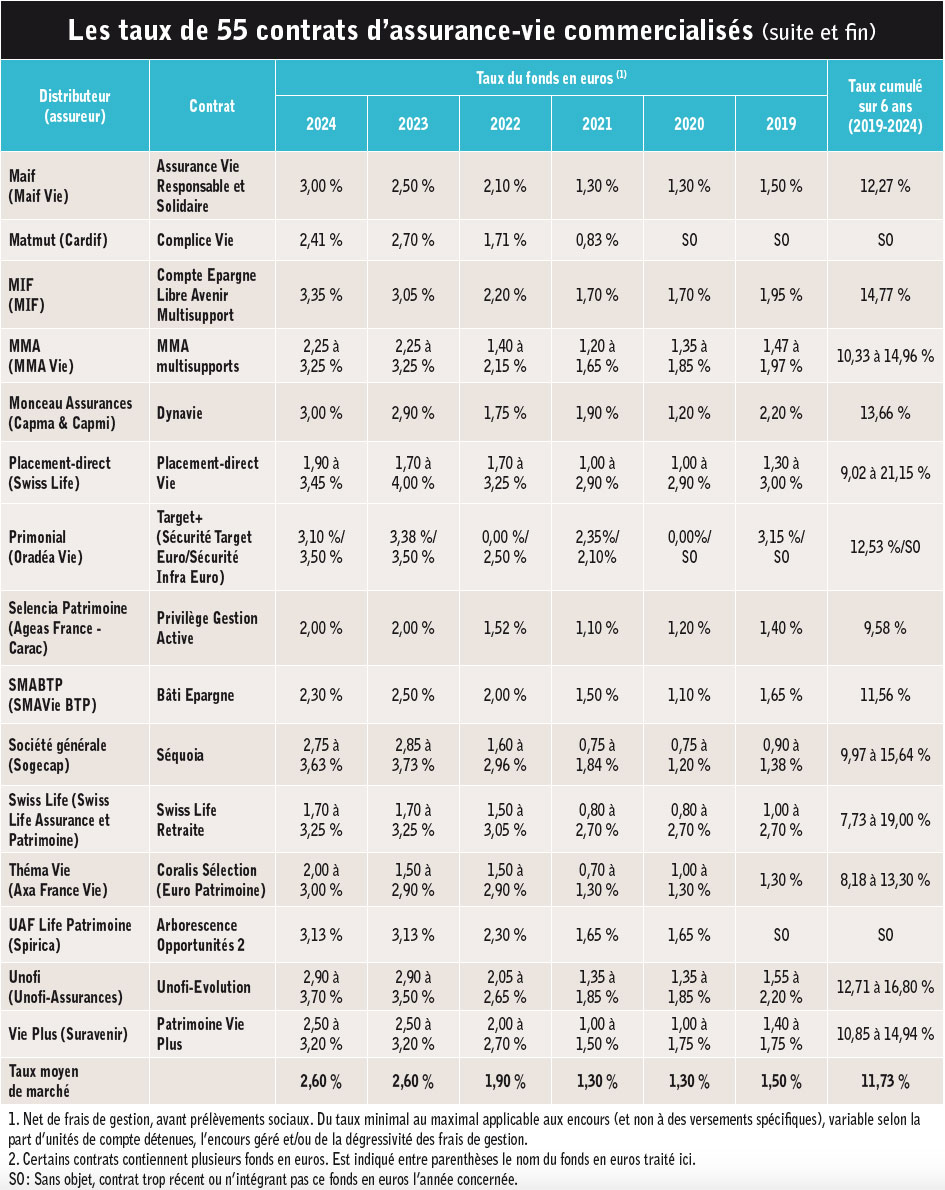

Un marché hétérogène

Comme dit, le taux moyen ne renseigne pas non plus sur les rendements attribués par contrat. Cette donnée est pourtant essentielle pour étalonner le marché. Avoir une approche exhaustive des taux servis est une gageure tant le nombre de contrats gérés par les assureurs est élevé, jusqu’à plusieurs milliers de versions selon les études de l’ACPR (Autorité de contrôle). Concernant les contrats fermés à la souscription (mais pas aux versements, sauf cas particuliers), qui font l’immense majorité du stock, les taux attribués font le grand écart. Certains vieux produits profitent encore d’un rendement minimum garanti intéressant, jusqu’à 4,50 % net. Mais beaucoup en sont dénués et, par ricochet, souvent rémunérés sous la moyenne du marché. Exemple : Nuances 3D de la Caisse d’épargne, multisupport phare de la banque dans les années 2000 (des centaines de milliers de contrats vendus) et géré par CNP Assurances, a servi un taux plancher de 2,05 % l’an passé. Et sur les quatre dernières années cumulées, son taux plancher cumulé ressort à seulement 6,45 %, quand la moyenne du marché est à 8,67 % et les bons contrats à 10 % ou plus. CQFD. Force est de constater que cet éclatement du marché est aussi de mise sur les contrats en cours de commercialisation. Les taux servis en 2024 vont sur ce pan de marché de 2 % à… 4,60 %, hors opérations de bonus sur les versements. Du simple au double, voire plus donc. Cet éparpillement n’a rien d’illégal, puisque les assureurs, s’ils sont contraints de redistribuer au moins 85 % des profits financiers réalisés, ont toute liberté de les répartir entre les différentes assurances-vie rattachées à leur actif en euros (sauf cas d’un actif cantonné, rare sur le marché). Il entraîne toutefois des conséquences importantes sur la capitalisation de l’épargne. 50 000 euros placés sur un fonds en euros rapportant 2 % par an pendant dix ans donnent 60 950 euros. A 3 % par an, 67 196 euros. Et à 4 % par an, 74 012 euros. Ce n’est pas tout. La lecture des rendements se double de plusieurs anicroches méconnues. L’une concerne la communication incomplète des compagnies, notamment des bancassureurs. Exemple : les encours gérés par contrat sont rarement diffusés par les assureurs, alors qu’il s’agit d’une information majeure pour évaluer le rendement servi et que c’est un « engagement déontologique » de la profession. Parmi les contre-exemples, citons l’Afer (2,51 % pour 40 milliards d’euros gérés sur son actif en euros), la Macsf (3,10 % pour 23 milliards d’euros, le taux étant identique pour les anciens contrats), ou encore la Macif. Ajoutons que les assureurs n’indiquent pas toujours, tant s’en faut, si le fonds en euros est accessible pour 100 % des versements ou limité dans son accès (par exemple, la mutuelle Carac qui affiche un taux élevé borne l’accès à 75 % de l’épargne constituée sur le contrat). Autre biais : la publication des taux par les assureurs sur leur site Internet pour les cinq dernières années, une obligation légale… pleine de chausse-trappes. Et pour cause, les éléments indiqués sont différents d’une compagnie à l’autre, avec parfois des taux moyens, parfois des taux minimums… rendant les comparaisons entre contrats impossibles pour l’épargnant (même averti).

L’imbroglio des bonus

Dernier obstacle pour l’épargnant : la variabilité du rendement au sein d’un même contrat. Cette pratique est devenue monnaie courante sur le marché. Inclus dans un module de gestion pilotée, le fonds en euros est ainsi parfois mieux rétribué qu’en gestion libre. L’idée ? Inciter les assurés à se porter vers les options de gestion sous mandat ou pilotée. Exemple ? Chez Gan Patrimoine, le taux du fonds en euros est de seulement 2 % en gestion libre, mais porté à 3,50 % dans le cadre de la gestion dite déléguée. D’autres types de bonifications sont utilisés par les assureurs, mais il faut bien s’entendre sur leur contenu. En effet, soit le bonus s’applique aux encours gérés sur le fonds en euros pour le compte de l’assuré, soit aux versements qu’il a réalisés sur une période, ce qui est évidemment très différent quant à la croissance de son épargne. Appliquer un rendement bonifié aux encours selon la part d’unités de compte (UC) dans le contrat est une pratique lancée voici une quinzaine d’années par Axa et Swiss Life, suivies depuis par beaucoup d’autres compagnies. Les grilles de rémunération sont plus ou moins larges selon les établissements, mais toutes amènent à des écarts de rendement importants pour un même contrat. Illustrations : Swiss Life a octroyé 1,70 % aux assurés ayant moins de 40 % d’UC en 2024 et jusqu’à 3,05 % pour ceux ayant plus de 60 % d’UC (voire 3,25 % en gestion privée). Le Conservateur a été encore plus loin, avec seulement 1,10 % sur le fonds en euros pour moins de 40 % d’UC et jusqu’à 4,25 % pour 70 % et plus d’UC (et un encours supérieur à 150 000 euros). Certaines banques pratiquent aussi les bonus sur encours selon la part d’UC, dans une moindre mesure toutefois. Citons le Crédit mutuel (2,60 à 3,10 % sur sa formule de base) ou le Crédit agricole (2,40 à 3,20 % sur son contrat grand public). Même des établissements à visée plus populaire comme La Banque postale (contrats gérés par CNP Assurances) ont emboîté ce pas (2,30 à 3,45 % sur son contrat Cachemire 2). Cette discrimination dans le rendement servi est donc devenue un standard du marché (sauf chez les mutuelles). Une politique assumée et justifiée, pour Eric Le Baron : « nous sommes fidèles à notre politique de taux différenciés, qui incite les clients comme les réseaux de distribution à prendre conscience qu’il faut diversifier son épargne. Aux assurés qui prennent du risque en investissant pour partie sur les UC, nous restituons une part de notre marge sous forme de rendement bonifié. » Ce qui engendre des écarts de capitalisation majeurs sur plusieurs années. Reprenons les cas de Swiss Life et du Conservateur. Chez l’assureur suisse, le taux plancher cumulé de 2019 à 2024 inclus (soit six années pleines) n’était que de 7,73 %, alors qu’il atteint 19 % pour qui répondait aux critères d’UC et d’encours les plus élevés. Même constat au Conservateur, avec un taux plancher de 6,68 % grimpant jusqu’à 21,37 % pour les épargnants (très) offensifs sur une partie de leur épargne ! Gare toutefois aux erreurs d’appréciation sur la teneur des bonus. Ces deux dernières années, nombre d’entre eux n’ont concerné que les versements effectués. Leur but ? Attirer de la collecte. Aux dires des professionnels, ces campagnes à taux attractifs (4 à 6 % de rendement grâce au bonus) ont trouvé leur public. Il faut toutefois préciser trois points clés. Un, ce bonus ne concerne que les versements (pas les arbitrages) effectués sur une certaine période (et donc aucunement l’encours géré sur le fonds en euros). Deux, il peut être attribué sous conditions de versement sur des unités de compte. Trois, il sera attribué l’année suivante, voire celle d’après selon les conditions émises par l’assureur et sous réserve que les sommes n’aient pas été retirées avant cette date. Attention, les documents relatifs à ces opérations de bonus sont compliqués à décrypter pour l’épargnant. Les autorités de contrôle vont-elles y mettre le holà ? Possible, selon certains bruits de couloir. En attendant, les bonus sur versements sont toujours de mise en 2025.

Les mutuelles aux avant-postes

Ceci posé, la hiérarchie des fonds en euros n’a pas été bousculée en 2024. Les rendements les plus élevés sont une fois de plus servis par les mutuelles d’épargne (soumises au code de la mutualité) et certaines mutuelles d’assurances (relevant du code des assurances). Avec des taux de 3 % net ou plus, le tout sans condition de détention d’UC, elles répondent évidemment à leur clientèle, assez néophyte en matière d’épargne et en quête de protection. Parmi les enseignes les mieux positionnées, citons Garance, La France mutualiste, la Carac ou encore la MIF. Ajoutons que ces mutuelles tendent à élargir leur mode de distribution, avec des incursions notables sur les marchés intermédiés (courtiers, CGP). Derrière ces mutuelles, aucun type de distribution n’émerge vraiment. D’autres enseignes mutualistes à forte notoriété comme la Macif, la Maaf ou encore les MMA pointent entre 2,50 et 3,00 %. Sans conteste, les bancassureurs sont dans la course, après avoir été en queue de peloton jusqu’en 2022. Les assureurs traditionnels avancent, eux, en ordre plus dispersé, tandis que les associations d’épargnants, Afer en tête, se situent désormais dans le ventre mou des rendements (après avoir longtemps brillé). Enfin, certains établissements de taille modeste sur ce marché détonnent, comme l’établissement Corum avec un taux de 4,65 % net (après 4,45 % en 2023). L’explication ? « Le timing de lancement de notre fonds en euros en 2023 était bon, puisque nous démarrions sur une base d’obligations qui performent, répond Alexis Trigaut, directeur commercial vie et retraite de Corum. C’est ensuite le pilotage de notre actif qui permet de maintenir un haut niveau de performance. L’an dernier, nous avions fortement freiné la collecte en fin d’année car le contexte d’investissement était moins favorable, ce qui fut bien compris de nos partenaires. Notre fonds en euros est de petite taille, avec 40 millions d’euros gérés, ce qui permet de s’adapter rapidement aux conditions de marché. Nous limitons aussi son accès à 25 % des encours sur un contrat pour en conserver le contrôle et parce que nous incitons les épargnants à la diversification. La part du fonds en euros est en moyenne de 10 % dans nos contrats, signe que les épargnants l’utilisent en complément. » La suite ? « Nous avons constitué des réserves de 0,5 % en 2024, ce qui solidifie notre futur. »

De la fabrique des rendements

Le rendement d’un fonds en euros repose avant tout sur le stock obligataire détenu en portefeuille. La remontée des taux depuis deux ans est favorable à tous les assureurs, même si l’effet est encore limité pour l’instant du fait des obligations à faible rapport achetées les années précédentes. « Nous avons une forte relution du portefeuille obligataire, qui tend à s’accélérer car les obligations qui arrivent à maturité ont un rendement bas et celles qu’on achète un rendement plus élevé, confirme Stéphane Dessirier, directeur général de la Macsf. Ce contexte nous donne de quoi asseoir un taux de rendement satisfaisant. Mais l’obligataire ne suffit pas. Chez nous, il permet de servir 2,30 % à 2,50 % compte tenu de nos frais sur encours à 0,50 %. Pour arriver à maintenir notre taux de 3,10 %, il nous faut des boosters de performance au travers du Private Equity, des marchés actions, etc. » Bienvenue dans la fabrique des taux, différente d’un assureur à l’autre selon les choix de gestion faits, selon l’ancienneté du portefeuille, son volume ou encore la stratégie commerciale suivie. « Nous avons réalisé une très belle performance en 2024 avec des plus-values sur certaines classes d’actifs, ce qui nous a permis de doter la provision pour participation aux bénéfices (PPB) contrairement à la plupart des assureurs, un point important pour l’avenir », confie ainsi Eric Le Baron. A la Macsf, le taux de 3,10 % aura reposé pour 1,54 % dans les obligations à taux fixe, suivi des actions cotées (0,72 %), du Private Equity (0,35 %), des obligations à taux variable (0,26 %), de l’immobilier (0,20 %), du monétaire (0,10 %), des fonds infrastructures (0,06 %), des obligations convertibles (0,06 %) et d’une reprise de PPB (0,10 %). En retranchant à ces gains les frais de gestion (0,50 %), on obtient bien le taux net de 3,10 % servi. Signalons qu’un tel niveau d’information sur le contenu du rendement est rarement donné sur le marché. Seule certitude pour 2024 : la majorité des assureurs indique avoir puisé dans leur PPB pour soutenir le rendement servi, de 0,10 % à 1 %, voire plus. Selon le cabinet Good Value for Money, les compagnies avaient déjà consommé 9 milliards d’euros de cette provision en 2023, sachant qu’elles avaient aussi utilisé 4 milliards de réserve de capitalisation pour absorber les moins-values obligataires. Combien de PPB aura été absorbée en 2024 ? Peut-être autant, même si quelques établissements ne l’auront pas ponctionnée. « Notre très bon rendement de 3,60 % repose sur la performance de nos actifs, sans reprise de PPB ou de plus-values, ce qui l’inscrit dans la durée, affirme Isabelle Le Bot, directrice générale de La France mutualiste. Nous continuons d’accumuler de la richesse, d’autant que les nouvelles obligations achetées en 2024 étaient en moyenne à plus de 4 %. » Dont acte.

Optimisme de rigueur pour 2025

Sans surprise, l’avenir des fonds en euros repose en grande partie dans la tenue du marché obligataire. C’est à qui saura en tirer le meilleur parti. « Nous avons profité de l’environnement porteur de la hausse des taux d’intérêt en 2024 pour investir sur des obligations d’Etat ou d’entreprises de très bonne qualité qui rapportent beaucoup plus que précédemment, indique Eric Dubois, directeur financier du groupe Macsf. En 2024, nous avons ainsi investi 3,9 milliards d’euros sur ces obligations, avec un taux moyen de rendement de 3,80 %. Cela devrait permettre à notre fonds en euros de servir un bon taux de rendement pour les prochaines années. » A l’Afer, on signale un taux de réinvestissement moyen en obligataire de 3,70 %. Au Gaipare, autre association d’épargnants (dont les produits gérés par Allianz sont distribués par des courtiers spécialisés ou CGP), Georges Richelme, président de l’association, informe que « les assureurs réinvestissent à des taux supérieurs à ceux des années précédentes, ce qui est positif pour les actifs en euros… Chez nous, les obligations souscrites en 2024 ont rapporté autour de 3,50 %. » Qui dit mieux ? La mutuelle Carac annonce un rendement moyen à l’achat de 4,30 %, « tout en maintenant une qualité de crédit stable ». Le match est donc là, dans le taux moyen des nouvelles obligations acquises. Vu sous cet angle, on peut anticiper une nouvelle stabilité des rendements servis cette année. Pour Eric Le Baron, « le fonds en euros reste un actif important de l’assurance-vie, qu’il faut savoir utiliser à bon escient et avec modération. Avec un rendement de 2 à 3 % net, il se positionne favorablement pour une épargne sécurisée au sein d’une enveloppe souple, avec une offre financière sans équivalent et des avantages fiscaux toujours attractifs. Si les taux longs obligataires se stabilisent autour de 2,5 %, les assureurs pourront aller chercher des rémunérations de 3 à 4 %, ce qui permettra de maintenir le rendement du fonds en euros dans les niveaux actuels. » Autre élément incitant au statu quo : l’érosion des rendements des produits garantis concurrents. Le livret A et consorts sont en baisse cette année (2,40 % au 1er février pour le livret A) et les comptes à terme et super-livrets sont sous les 3 % brut (sauf promotions ponctuelles). Seules quelques alternatives sécuritaires, comme les produits structurés, peuvent faire mieux, mais au prix de certaines concessions sur la liquidité et l’horizon de placement (cf. encadré sur les alternatives au fonds euros). « La désinflation et l’amorce de la baisse des taux sur les livrets et contrats à terme (qui avaient concurrencé les fonds en euros entre 2022 et 2024) ont redonné du souffle aux placements longs, comme l’assurance-vie, envisage Philippe Crevel, directeur du Cercle de l’épargne. La forte propension des ménages à épargner, en l’absence de visibilité sur le front politique et économique, devrait profiter à l’assurance-vie. » Et notamment à son fonds en euros… Frédéric Giquel Retrouvez pages suivantes les tableaux sur les taux de cinquante-cinq contrats d’assurance-vie commercialisés.

Le monosupport existe encore… Contre toute attente, on trouve encore sur le marché une poignée de contrats d’assurance-vie commercialisés reposant uniquement sur un fonds en euros. Quelques mutuelles en font la promotion, telles la Matmut (3,00 % de rendement en 2024 pour le contrat Matmut Vie Epargne), l’AGPM (2,10 % pour Plan Eparmil, taux porté à 2,64 % avec l’option « épargne handicap » ou « enfant handicapé ») et Ampli Mutuelle (3,75 % pour Ampli Assurance-vie). Plus atypique, le courtier en ligne Placement-direct propose une assurance-vie 100 % fonds en euros gérée par Swiss Life (3,60 % de rendement en 2024). Ces produits sont souvent dénués de frais d’entrée. Leur idée ? Combiner sécurité, simplicité et rentabilité. Sur le plan commercial, ces produits sont marginaux, avec vingt-deux mille souscriptions en 2023 sur les 2,5 millions de contrats ouverts (source France assureurs). Pour autant, ils pèsent encore très lourd dans les comptes des compagnies. Fin 2023, les monosupports représentaient ainsi 20 % des encours gérés en assurance-vie, soit autour de 380 milliards d’euros pour un peu plus de sept millions de contrats (ce chiffre baissant naturellement d’année en année avec les décès des assurés). Les assurés continuent aussi d’y verser chaque année (6,4 milliards d’euros en 2023).

Contre toute attente, on trouve encore sur le marché une poignée de contrats d’assurance-vie commercialisés reposant uniquement sur un fonds en euros. Quelques mutuelles en font la promotion, telles la Matmut (3,00 % de rendement en 2024 pour le contrat Matmut Vie Epargne), l’AGPM (2,10 % pour Plan Eparmil, taux porté à 2,64 % avec l’option « épargne handicap » ou « enfant handicapé ») et Ampli Mutuelle (3,75 % pour Ampli Assurance-vie). Plus atypique, le courtier en ligne Placement-direct propose une assurance-vie 100 % fonds en euros gérée par Swiss Life (3,60 % de rendement en 2024). Ces produits sont souvent dénués de frais d’entrée. Leur idée ? Combiner sécurité, simplicité et rentabilité. Sur le plan commercial, ces produits sont marginaux, avec vingt-deux mille souscriptions en 2023 sur les 2,5 millions de contrats ouverts (source France assureurs). Pour autant, ils pèsent encore très lourd dans les comptes des compagnies. Fin 2023, les monosupports représentaient ainsi 20 % des encours gérés en assurance-vie, soit autour de 380 milliards d’euros pour un peu plus de sept millions de contrats (ce chiffre baissant naturellement d’année en année avec les décès des assurés). Les assurés continuent aussi d’y verser chaque année (6,4 milliards d’euros en 2023).

« Le fonds en euros a de beaux jours devant lui » Prudentes par nature, les mutuelles d’assurances font bonne figure sur les fonds en euros. Et sont optimistes sur leur avenir, comme l’exprime Odile Ezerzer, directrice de Finance Epargne Macif. Investissement Conseils : Que dire des rendements de la Macif pour 2024 ? Odile Ezerzer : Les taux servis sur nos contrats sont dans le prolongement de 2023, avec le choix de la stabilité. Il faut être au rendez-vous des attentes des épargnants et éviter les à-coups sur les rendements servis. Notre politique financière vise à protéger l’épargne de nos adhérents sur la durée, un engagement tenu. Pour ce faire, nous avons logiquement poursuivi notre politique de prélèvement dans les réserves, à hauteur de 0,90 % du rendement cette année. Nous rendons ainsi aux assurés ce qui leur revient et à l’arrivée, nos taux sont compétitifs, y compris sur les contrats fermés à la commercialisation. Quel avenir pour les fonds en euros ? Les raisons d’être optimiste sont multiples. D’abord, le rendement obligataire des actifs en euros tend à remonter. À la Macif, le portefeuille obligataire de notre actif (24 milliards d’euros) est renouvelé de 10 % chaque année. Nous nous repositionnons depuis deux ans sur des taux plus attractifs, et souvent avec des durées plus longues. Autre point important : le niveau des réserves. Il est encore suffisamment élevé pour soutenir les taux dans le futur proche. Plus globalement, nous constatons que les assureurs, quels qu’ils soient, soutiennent désormais le rendement du fonds en euros. C’est une bonne nouvelle après les coups de semonce portés sur ce support sécuritaire il y a quelques années. La profession tient aujourd’hui la promesse d’un fonds en euros qui transporte l’épargne dans le temps au-dessus du niveau de l’inflation. Les fondamentaux sont donc bons, le fonds en euros a de beaux jours devant lui.

Prudentes par nature, les mutuelles d’assurances font bonne figure sur les fonds en euros. Et sont optimistes sur leur avenir, comme l’exprime Odile Ezerzer, directrice de Finance Epargne Macif. Investissement Conseils : Que dire des rendements de la Macif pour 2024 ? Odile Ezerzer : Les taux servis sur nos contrats sont dans le prolongement de 2023, avec le choix de la stabilité. Il faut être au rendez-vous des attentes des épargnants et éviter les à-coups sur les rendements servis. Notre politique financière vise à protéger l’épargne de nos adhérents sur la durée, un engagement tenu. Pour ce faire, nous avons logiquement poursuivi notre politique de prélèvement dans les réserves, à hauteur de 0,90 % du rendement cette année. Nous rendons ainsi aux assurés ce qui leur revient et à l’arrivée, nos taux sont compétitifs, y compris sur les contrats fermés à la commercialisation. Quel avenir pour les fonds en euros ? Les raisons d’être optimiste sont multiples. D’abord, le rendement obligataire des actifs en euros tend à remonter. À la Macif, le portefeuille obligataire de notre actif (24 milliards d’euros) est renouvelé de 10 % chaque année. Nous nous repositionnons depuis deux ans sur des taux plus attractifs, et souvent avec des durées plus longues. Autre point important : le niveau des réserves. Il est encore suffisamment élevé pour soutenir les taux dans le futur proche. Plus globalement, nous constatons que les assureurs, quels qu’ils soient, soutiennent désormais le rendement du fonds en euros. C’est une bonne nouvelle après les coups de semonce portés sur ce support sécuritaire il y a quelques années. La profession tient aujourd’hui la promesse d’un fonds en euros qui transporte l’épargne dans le temps au-dessus du niveau de l’inflation. Les fondamentaux sont donc bons, le fonds en euros a de beaux jours devant lui.

Quatre alternatives au fonds en euros

«Les assurés demandent des produits à faible volatilité avec un rendement un peu supérieur au fonds en euros. » Ce constat de Stéphane Dessirier, directeur général de la Macsf, est partagé par nombre d’acteurs du marché. Quelles sont les solutions proposées dans l’assurance-vie ? De toute évidence, les produits structurés à capital garanti ont été et sont la réponse prioritaire des conseillers, étant même « le moteur de la collecte dans les réseaux intermédiés » selon Eric Le Baron. Voici trois ans que cette famille de placement profite de la hausse et du relatif maintien des taux obligataires, couplé à une forte volatilité sur les marchés boursiers. Les formules proposées dans les contrats sont très variables, parfois associées à des fonds en euros pour y décrocher les bonifications de rendement. La complexité des produits, le peu de transparence sur leurs frais rendent toutefois certains assureurs prudents quant au référencement exponentiel de ces solutions. Autre alternative, les fonds obligataires datés. Ils ont pour eux d’être facilement compréhensibles par l’épargnant. Après avoir été très élevée en 2023, la collecte avait toutefois fortement baissé en 2024 et selon de nombreux spécialistes, « nous arrivons au bout de cette solution ». Des opportunités pourraient toutefois être à saisir. C’est aussi le cas des fonds monétaires, qui ont fait le plein en position d’attente en 2023 et au premier semestre 2024. Si les taux des banques centrales ne passent pas sous le plancher des 2 %, ils devraient afficher 2,5 à 3 % de rendement, ce qui concurrence nombre de fonds en euros. Enfin, quatrième alternative : les fonds eurocroissance (ou croissance) commercialisés par certains assureurs, principalement Axa et Generali. Ils devraient rapporter autour d’un point de plus par an que les fonds en euros classiques sur une durée de huit à dix ans, sans certitude toutefois. Les performances établies en 2024 n’ont toutefois pas été particulièrement reluisantes.