Loin des idées reçues, l’investissement dans les grands projets d’énergie, de transition écologique ou de transport n’est pas réservé aux professionnels. Unités de compte d’assurance-vie, fonds dédiés à la gestion de patrimoine, Crowdfunding, les clients privés disposent de plusieurs voies d’accès vers ces actifs essentiels. Rendements stables et prévisibles, indexation sur l’inflation, fortes barrières à l’entrée… En contrepartie d’un engagement à long terme, les avantages des « infras » sont nombreux.

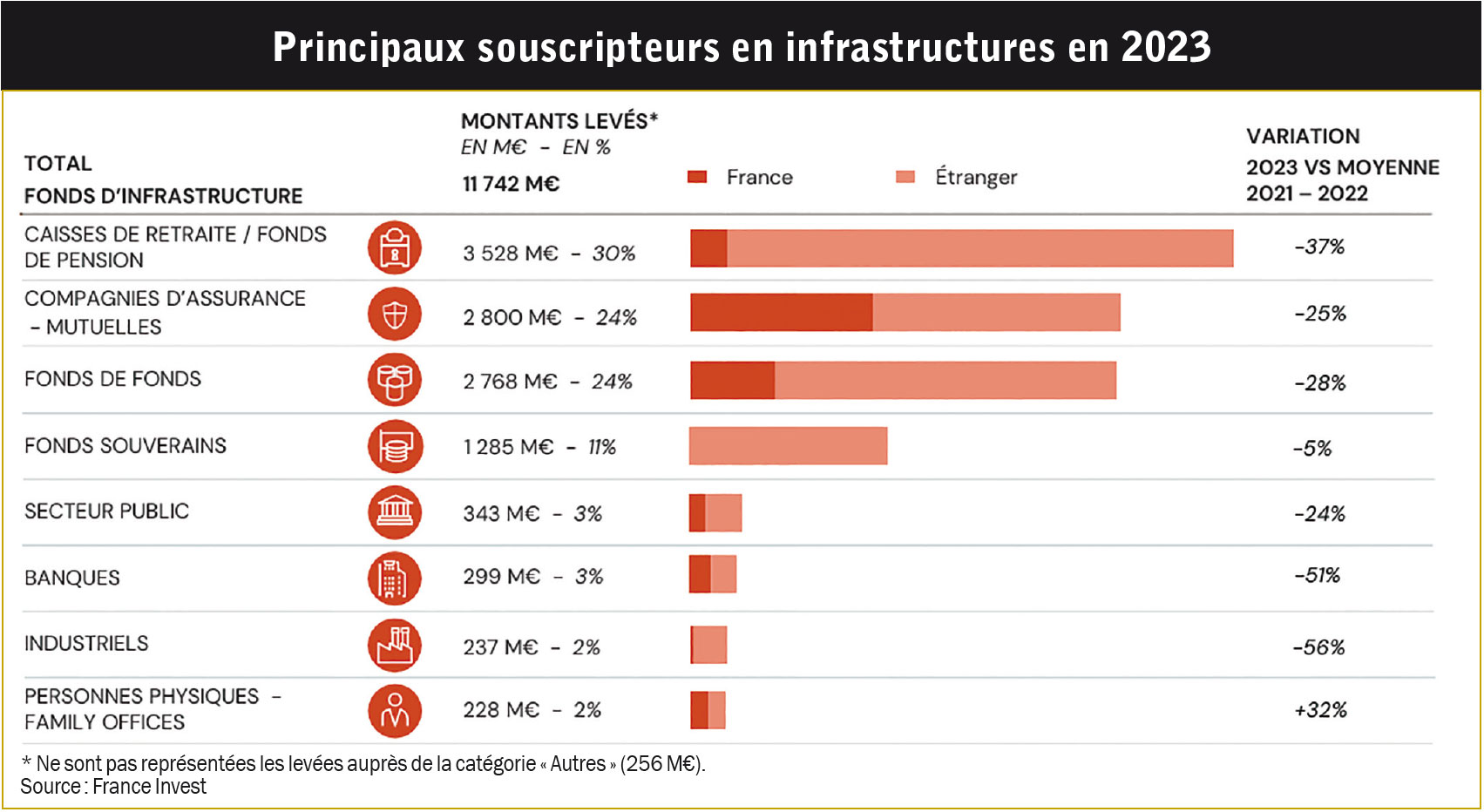

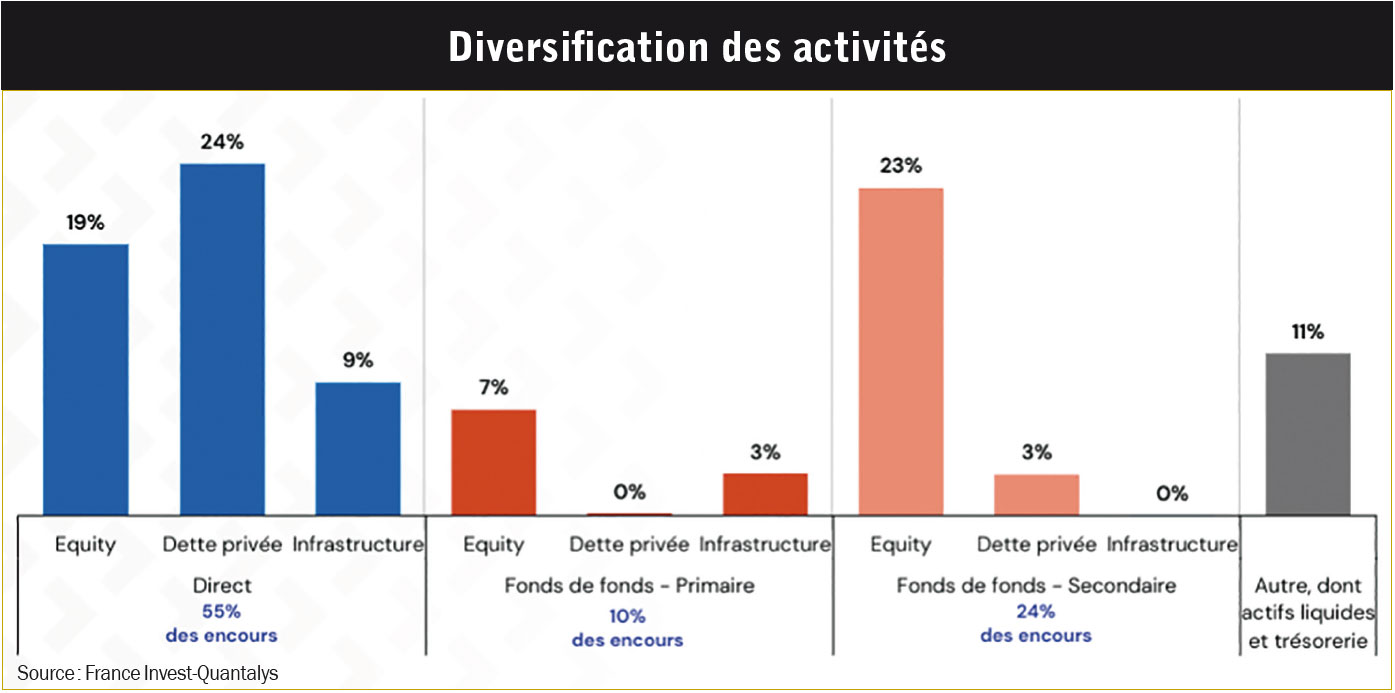

S’il fallait désigner une seule classe d’actifs non cotés réputée être la chasse gardée des institutionnels, les infrastructures remporteraient sans conteste la majorité des suffrages. Les intervenants clés de ce secteur spécialisé sont des institutions comme la Caisse des dépôts et consignations, des entreprises publiques comme EDF, des compagnies d’assurance comme Axa ou CNP ou encore des sociétés de gestion souvent peu connues du commun des mortels, comme Antin, Ardian, Mirova, Meridiam ou encore Vauban. La taille et la nature de ces opérations semblent inadaptées à la souscription des particuliers. Ne s’agit-il pas de financer de grands projets de transport (aéroports, ports maritimes, etc.), d’énergie (centrales électriques, solaires, éoliennes), d’eau (stations de traitement, réseaux de distribution), de télécommunication (fibre optique, tours de téléphonie mobile, data centers) ou encore sociaux (hôpitaux, écoles et universités). « Quand on investit sur un tel projet, les montants atteignent le plus souvent plusieurs centaines de millions, voire des milliards d’euros. Historiquement, ce sont donc les investisseurs institutionnels qui se sont positionnés sur ces opérations », rappelle Marion Redel-Delabarre, Head of Private Wealth chez Axa IM Alts, la division de gestion alternative d’Axa Investment Managers.Investissement de long terme De même, l’idée d’un blocage des fonds sur longue période paraît incompatible avec l’attention que les épargnants portent à la liquidité de leurs avoirs. « Les institutionnels sont plus à même d’immobiliser du capital à très long terme », poursuit Marion Redel-Delabarre. D’après la répartition établie par l’association professionnelle France Invest, les personnes physiques et les family offices ont réalisé 2 % des souscriptions en infrastructures en 2023, avec 228 millions d’euros en tout, malgré une progression spectaculaire de 32 % par rapport à la moyenne des exercices 2021-2022 (cf. graphique ci-dessous). Fonds de pension, compagnies d’assurance et fonds de fonds représentent, à eux trois, près de 80 % des montants collectés pour cette stratégie. Il semble, en outre que, depuis l’aventure Eurotunnel, une certaine méfiance se soit figée dans l’inconscient collectif à propos de ces projets. Si l’introduction en Bourse du tunnel sous la Manche avait suscité un enthousiasme populaire en 1986, les dépassements de coûts, l’allongement des délais et enfin l’accumulation d’une dette insurmontable avaient causé de lourdes pertes aux petits porteurs.Vertus diversifiantesCertains remettent en question les vertus diversifiantes de ce segment : « Les projets sont souvent financés avec beaucoup de dettes, ce qui rend leur profil de risque très similaire à celui de l’immobilier, déjà présent dans les portefeuilles avec les SCPI ou le patrimoine des ménages », compare Jean-David Haas, directeur général de Nextstage AM. Malgré les réserves, de nombreux signes indiquent un intérêt croissant pour la classe d’actifs de la part des distributeurs et des investisseurs. Publiée fin mai, la première étude sur la démocratisation du non-coté réalisée par France Invest et la société d’analyse Quantalys montre que les infrastructures prennent leur place dans les fonds d’investissement proposés aux particuliers. Sur les quatre-vingt-neuf véhicules commercialisés par vingt-cinq sociétés de gestion examinés dans l’enquête, les infrastructures servent de sous-jacent pour les fonds investis en direct (9 % des encours sous gestion) et les fonds de fonds (3 %), que ce soit en capital ou en dette (cf. graphique ci-dessous). « L’infrastructure reste méconnue du grand public, mais elle complète les actifs de création de valeur comme le Private Equity », défend Bertrand Rambaud, président de France Invest. « Les équipes d’infrastructures françaises connaissent des réussites exceptionnelles. C’est une chance pour les investisseurs finaux d’avoir accès à des fonds de cette qualité et de participer au financement d’actifs pour lesquels il existe des besoins très importants », poursuit-il.

De même, l’idée d’un blocage des fonds sur longue période paraît incompatible avec l’attention que les épargnants portent à la liquidité de leurs avoirs. « Les institutionnels sont plus à même d’immobiliser du capital à très long terme », poursuit Marion Redel-Delabarre. D’après la répartition établie par l’association professionnelle France Invest, les personnes physiques et les family offices ont réalisé 2 % des souscriptions en infrastructures en 2023, avec 228 millions d’euros en tout, malgré une progression spectaculaire de 32 % par rapport à la moyenne des exercices 2021-2022 (cf. graphique ci-dessous). Fonds de pension, compagnies d’assurance et fonds de fonds représentent, à eux trois, près de 80 % des montants collectés pour cette stratégie. Il semble, en outre que, depuis l’aventure Eurotunnel, une certaine méfiance se soit figée dans l’inconscient collectif à propos de ces projets. Si l’introduction en Bourse du tunnel sous la Manche avait suscité un enthousiasme populaire en 1986, les dépassements de coûts, l’allongement des délais et enfin l’accumulation d’une dette insurmontable avaient causé de lourdes pertes aux petits porteurs.Vertus diversifiantesCertains remettent en question les vertus diversifiantes de ce segment : « Les projets sont souvent financés avec beaucoup de dettes, ce qui rend leur profil de risque très similaire à celui de l’immobilier, déjà présent dans les portefeuilles avec les SCPI ou le patrimoine des ménages », compare Jean-David Haas, directeur général de Nextstage AM. Malgré les réserves, de nombreux signes indiquent un intérêt croissant pour la classe d’actifs de la part des distributeurs et des investisseurs. Publiée fin mai, la première étude sur la démocratisation du non-coté réalisée par France Invest et la société d’analyse Quantalys montre que les infrastructures prennent leur place dans les fonds d’investissement proposés aux particuliers. Sur les quatre-vingt-neuf véhicules commercialisés par vingt-cinq sociétés de gestion examinés dans l’enquête, les infrastructures servent de sous-jacent pour les fonds investis en direct (9 % des encours sous gestion) et les fonds de fonds (3 %), que ce soit en capital ou en dette (cf. graphique ci-dessous). « L’infrastructure reste méconnue du grand public, mais elle complète les actifs de création de valeur comme le Private Equity », défend Bertrand Rambaud, président de France Invest. « Les équipes d’infrastructures françaises connaissent des réussites exceptionnelles. C’est une chance pour les investisseurs finaux d’avoir accès à des fonds de cette qualité et de participer au financement d’actifs pour lesquels il existe des besoins très importants », poursuit-il. Besoins massifs

Besoins massifs Le rapport remis en mai par Christian Noyer, gouverneur honoraire de la Banque de France, à Bruno Le Maire, ministre de l’Economie et des Finances, insiste sur les besoins d’investissement massif auxquels l’Europe fait face : « D’ici 2030, elle devra investir plus de 1 000 milliards d’euros de plus chaque année. A elle seule, la transition verte impliquera un besoin annuel supplémentaire de près de 700 milliards d’euros, tandis que la transition digitale pourrait requérir 125 milliards d’euros », comptabilise le rapport. « Selon les prévisions de Global Infrastructure Hub Outlook, une initiative du G20, les besoins de transition et de transformation des actifs d’ici 2040 se montent à 94 000 milliards de dollars dans le monde [soit plus de 87 500 milliards d’euros, ndlr], pour lesquels un déficit de financement de 15 000 milliards de dollars [soit près de 14 000 milliards d’euros, ndlr], est aujourd’hui identifié », confirme Xavier Le Blan, directeur gestion privée et innovation chez Swen Capital Partners (8 milliards d’euros sous gestion et en conseil dont environ 3 milliards en infrastructures). Les arguments ne manquent pas pour convaincre les clients privés de s’intéresser aux infrastructures, en se basant sur l’idée que ce qui bénéficie aux institutionnels ne peut que leur être favorable à eux aussi. « Les particuliers voient dans les infrastructures l’opportunité de détenir des actifs essentiels, ancrés dans le réel et nécessaires à la population, estime Marion Redel-Delabarre. Cette classe d’actifs tangibles s’intègre bien à une épargne de long terme. Elle est décorrélée de l’immobilier avec des risques sous-jacents différents et une valorisation résiliente. » « Les infrastructures rassemblent tout ce qui compose notre vie quotidienne (électricité, eau, téléphonie, transports, etc.) et assure notre développement économique. Je me suis souvent demandé pourquoi l’accès n’avait pas été donné plus tôt aux particuliers, vu le caractère défensif de l’investissement, la nature visible, récurrente et stable des rendements, mais aussi la garantie d’Etat qui est souvent attribuée aux grands projets. En outre, les contrats d’infrastructures sont souvent immunisés des aléas de la conjoncture économique. Il reste qu’il faut accepter cette notion de long terme. »

Le rapport remis en mai par Christian Noyer, gouverneur honoraire de la Banque de France, à Bruno Le Maire, ministre de l’Economie et des Finances, insiste sur les besoins d’investissement massif auxquels l’Europe fait face : « D’ici 2030, elle devra investir plus de 1 000 milliards d’euros de plus chaque année. A elle seule, la transition verte impliquera un besoin annuel supplémentaire de près de 700 milliards d’euros, tandis que la transition digitale pourrait requérir 125 milliards d’euros », comptabilise le rapport. « Selon les prévisions de Global Infrastructure Hub Outlook, une initiative du G20, les besoins de transition et de transformation des actifs d’ici 2040 se montent à 94 000 milliards de dollars dans le monde [soit plus de 87 500 milliards d’euros, ndlr], pour lesquels un déficit de financement de 15 000 milliards de dollars [soit près de 14 000 milliards d’euros, ndlr], est aujourd’hui identifié », confirme Xavier Le Blan, directeur gestion privée et innovation chez Swen Capital Partners (8 milliards d’euros sous gestion et en conseil dont environ 3 milliards en infrastructures). Les arguments ne manquent pas pour convaincre les clients privés de s’intéresser aux infrastructures, en se basant sur l’idée que ce qui bénéficie aux institutionnels ne peut que leur être favorable à eux aussi. « Les particuliers voient dans les infrastructures l’opportunité de détenir des actifs essentiels, ancrés dans le réel et nécessaires à la population, estime Marion Redel-Delabarre. Cette classe d’actifs tangibles s’intègre bien à une épargne de long terme. Elle est décorrélée de l’immobilier avec des risques sous-jacents différents et une valorisation résiliente. » « Les infrastructures rassemblent tout ce qui compose notre vie quotidienne (électricité, eau, téléphonie, transports, etc.) et assure notre développement économique. Je me suis souvent demandé pourquoi l’accès n’avait pas été donné plus tôt aux particuliers, vu le caractère défensif de l’investissement, la nature visible, récurrente et stable des rendements, mais aussi la garantie d’Etat qui est souvent attribuée aux grands projets. En outre, les contrats d’infrastructures sont souvent immunisés des aléas de la conjoncture économique. Il reste qu’il faut accepter cette notion de long terme. » Objectifs de décarbonation« C’est un investissement responsable, en phase avec les défis sociaux et environnementaux actuels. Les infrastructures tiennent un rôle primordial dans les objectifs de décarbonation », avance de son côté Souleymane-Jean Galadima, cofondateur et directeur général de Sapians, un multi-family-office digital. Ce placement offre également une protection naturelle contre l’inflation, grâce à des contrats de concession à long terme indexés sur l’évolution des prix. « Cette préoccupation avait plutôt disparu ces dernières décennies, mais elle a fait son retour », rappelle Marion Redel-Delabarre. De même, le risque d’une réduction des marges bénéficiaires, due à l’arrivée de nouveaux concurrents est limité, en raison de barrières à l’entrée techniques et financières très élevées. « Le succès rencontré par cette classe d’actifs s’explique par sa volatilité plus faible que les actions, son rendement régulier et potentiellement supérieur aux obligations », explique aussi Primonial sur son blog du patrimoine. « En termes de profil de risque/rendement, les infrastructures se situent entre les obligations et le capital-investissement. Certains actifs présentent des caractéristiques plus proches des obligations, avec un rendement courant régulier et prévisible, tandis que d’autres ont des caractéristiques plus proches du Private Equity avec des flux de trésorerie plus volatils, mais de plus fortes perspectives de croissance et de plus-value à la sortie », poursuit Primonial. Tout dépend en effet des projets et des approches d’investissement : « La stratégie core comprend les actifs qui génèrent des revenus réguliers et prévisibles, et correspondent souvent à des contrats long terme avec l’Etat. Le risque est plus élevé avec la stratégie “valeur ajoutée”. Celle-ci s’intéresse aux infrastructures existantes qui ont besoin d’être remises à neuf, réparées ou entretenues. Dans les stratégies “opportunistes”, encore plus risquées, le retour sur investissement se fait essentiellement par des améliorations opérationnelles ou le recours à un plus grand effet de levier », détaille Souleymane-Jean Galadima.Special Purpose Vehicle

Objectifs de décarbonation« C’est un investissement responsable, en phase avec les défis sociaux et environnementaux actuels. Les infrastructures tiennent un rôle primordial dans les objectifs de décarbonation », avance de son côté Souleymane-Jean Galadima, cofondateur et directeur général de Sapians, un multi-family-office digital. Ce placement offre également une protection naturelle contre l’inflation, grâce à des contrats de concession à long terme indexés sur l’évolution des prix. « Cette préoccupation avait plutôt disparu ces dernières décennies, mais elle a fait son retour », rappelle Marion Redel-Delabarre. De même, le risque d’une réduction des marges bénéficiaires, due à l’arrivée de nouveaux concurrents est limité, en raison de barrières à l’entrée techniques et financières très élevées. « Le succès rencontré par cette classe d’actifs s’explique par sa volatilité plus faible que les actions, son rendement régulier et potentiellement supérieur aux obligations », explique aussi Primonial sur son blog du patrimoine. « En termes de profil de risque/rendement, les infrastructures se situent entre les obligations et le capital-investissement. Certains actifs présentent des caractéristiques plus proches des obligations, avec un rendement courant régulier et prévisible, tandis que d’autres ont des caractéristiques plus proches du Private Equity avec des flux de trésorerie plus volatils, mais de plus fortes perspectives de croissance et de plus-value à la sortie », poursuit Primonial. Tout dépend en effet des projets et des approches d’investissement : « La stratégie core comprend les actifs qui génèrent des revenus réguliers et prévisibles, et correspondent souvent à des contrats long terme avec l’Etat. Le risque est plus élevé avec la stratégie “valeur ajoutée”. Celle-ci s’intéresse aux infrastructures existantes qui ont besoin d’être remises à neuf, réparées ou entretenues. Dans les stratégies “opportunistes”, encore plus risquées, le retour sur investissement se fait essentiellement par des améliorations opérationnelles ou le recours à un plus grand effet de levier », détaille Souleymane-Jean Galadima.Special Purpose Vehicle « Les investissements en dette servent un rendement de 2 à 6 %. En core infrastructure, le rendement est de l’ordre de 6 à 9 % et peut atteindre 12 % pour les projets dont les actifs sont moins régulés ou plus risqués. Dans une stratégie de type opportuniste, les rendements peuvent grimper à 10 à 15 % nets », poursuit-il. Mais concrètement, dans quoi investit-on ? « Pour construire et mettre en opération une infrastructure, par exemple une ferme solaire, il faut mettre en place une société ad hoc, un véhicule dédié à ce seul projet, qu’on appelle un SPV (Special Purpose Vehicle). Sa fonction sera limitée au développement du projet, puis à la détention des actifs. Les investisseurs en capital deviennent actionnaires, de cette société d’infrastructures de façon que leur risque soit pur et circonscrit à cet objet précis et non pas étendu au développeur du projet lui-même et tous les autres risques qui lui sont associés », explique Laura Carrere, directrice générale adjointe et directrice du développement d’Eiffel Investment Group, qui gère environ 6 milliards d’euros. Dans ses activités d’infrastructures, le gérant d’actifs finance notamment des projets d’énergie renouvelable en Europe, via des stratégies de dette et de capital.Produits adaptésPour convaincre la clientèle privée, encore faut-il proposer les produits adaptés, en termes de durée de placement, de liquidité, de diversification et de montants. « Notre FCPR mélange des investissements directs et indirects en préservant la même qualité d’actifs que ce que nous proposons aux institutionnels », explique Marion Redel-Delabarre. Ce véhicule éligible en unités de compte, commercialisé exclusivement au travers du réseau Axa, a été créé il y a quatre ans. Il rassemble d’ores et déjà près d’un milliard d’euros sous gestion. Plus diversifié que le fonds réservé aux institutionnels, avec une centaine d’investissements, il est soumis à une liquidité régulière et à des valorisations bimensuelles. Egalement investi dans des sociétés de gestion tierces, le fonds détient environ 30 % d’actifs cotés (obligations et actions d’infrastructures cotées) et de cash. Dans sa gamme destinée à la clientèle retail, Eiffel propose trois FCPR en unités de compte pour les assurances-vie et les plans épargne-retraite (PER), dont Eiffel Infrastructures Vertes créé en 2022. Ce fonds multi-assureurs est distribué chez Suravenir, Spirica, AG2R La Mondiale, Garance et Generali. Des signatures se préparent avec d’autres compagnies. Egalement spécialisés dans les infrastructures vertes, les deux autres fonds sont des unités de compte dédiées pour la Maif et Allianz. La performance des trois produits est comprise entre 5,5 et 8 % nets de frais, avec une valorisation hebdomadaire. « Le FCPR Eiffel Infrastructures Vertes est composé essentiellement de dette d’infrastructures d’énergie renouvelable, notamment solaire, sous forme d’obligations à taux fixe et à taux variables et d’obligations convertibles. Ce sont plutôt des financements à court terme, de maturité deux ou trois ans avec une présence dans toute l’Europe pour proposer un portefeuille bien diversifié », détaille Laura Carrere. A ce jour, 15 % de la collecte d’Eiffel dans les infrastructures est réalisée auprès des particuliers. Une proportion significative, compte tenu de la force de frappe financière des institutionnels. Ce FCPR Eiffel Infrastructures Vertes est également proposé via Goodvest. « Nous créons des portefeuilles de fonds d’investissement compatibles avec l’Accord de Paris. Les vingt fonds que nous avons sélectionnés sur les huit mille que nous avons analysés sont disponibles en assurance-vie et dans le PER, explique Joseph Choueifaty, cofondateur et directeur général de la FinTech d’investissement responsable. Nous avons choisi Eiffel Infrastructures Vertes, notre seul fonds de non-coté, pour plusieurs raisons : Eiffel est un spécialiste, ses actifs sont situés au sein de l’Union européenne, son impact sur le climat, ses performances et les projets déjà financés. » Le format evergreen du fonds a également compté : « Ces structures sans échéance prédéfinies sont plus adaptées aux besoins des particuliers dans le cadre d’une assurance-vie ». Fondée en 2020, Goodvest a déjà collecté environ 80 millions d’euros, dont environ un million sur ce fonds vert.Répondre à la demandeSpécialiste de l’investissement en capital, Swen Capital Partners a, pour sa part, créé deux fonds fermés et dédiés à la gestion privée. Swen Exclusive Infrastructure, qui avait été lancé fin 2021 avec le groupe Crystal, a rassemblé 40 millions d’euros. Il a été suivi par un deuxième millésime en 2023. Née en 2015 de la fusion des expertises en non-coté d’Ofi Invest et de Federal Finance Gestion (filiale de Crédit mutuel Arkea), Swen CP s’adresse à une clientèle avertie aisée et avertie avec un format de fonds professionnels : des véhicules adaptés à l’intermédiation par des conseillers en gestion de patrimoine (CGP), des family offices et des banques privées. « Nos produits étaient bien adaptés à la demande. Nous sommes en mesure d’offrir une diversification à la fois en multigestion et dans des investissements en direct. Ce sont les mêmes investissements que nos fonds institutionnels, mais structurés dans des fonds parallèles », précise Xavier Le Blan. Avec Swen Capital Partners, les investisseurs peuvent, par exemple, contribuer au développement d’unités de méthanisation, un procédé de production de gaz vert à partir des déchets agricoles.Plates-formes digitalesA partir de 100 000 euros et sous la forme de fonds professionnels, les « infras » se trouvent également sur l’étagère de certaines plates-formes digitales, comme Private Corner. La société de gestion propose aux distributeurs et à leurs clients deux fonds nourriciers de RGreen et Antin. « Il faut démystifier l’investissement dans les infrastructures, estime Estelle Dolla, présidente de Private Corner. Nous travaillons beaucoup sur des outils pédagogiques, avec des vidéos et un guide. La notion d’infrastructure est souvent associée dans l’esprit des gens avec les partenariats public-privé sur vingt ans. Or contrairement aux idées reçues, les durées sont souvent les mêmes que dans le Private Equity classique, environ dix ans. » Enfin, les plates-formes de financement participatif constituent une autre voie vers l’investissement en infrastructure pour des tickets d’entrée à la portée de toutes les bourses. Mais, là encore, la diversification est la règle pour ne pas mettre tous ses œufs dans le même projet. Créée en 2014, Enerfip revendique le leadership en France avec 40 % de parts de marché et près de quatre-cent-cinquante projets financés (cf. interview ci-contre).

« Les investissements en dette servent un rendement de 2 à 6 %. En core infrastructure, le rendement est de l’ordre de 6 à 9 % et peut atteindre 12 % pour les projets dont les actifs sont moins régulés ou plus risqués. Dans une stratégie de type opportuniste, les rendements peuvent grimper à 10 à 15 % nets », poursuit-il. Mais concrètement, dans quoi investit-on ? « Pour construire et mettre en opération une infrastructure, par exemple une ferme solaire, il faut mettre en place une société ad hoc, un véhicule dédié à ce seul projet, qu’on appelle un SPV (Special Purpose Vehicle). Sa fonction sera limitée au développement du projet, puis à la détention des actifs. Les investisseurs en capital deviennent actionnaires, de cette société d’infrastructures de façon que leur risque soit pur et circonscrit à cet objet précis et non pas étendu au développeur du projet lui-même et tous les autres risques qui lui sont associés », explique Laura Carrere, directrice générale adjointe et directrice du développement d’Eiffel Investment Group, qui gère environ 6 milliards d’euros. Dans ses activités d’infrastructures, le gérant d’actifs finance notamment des projets d’énergie renouvelable en Europe, via des stratégies de dette et de capital.Produits adaptésPour convaincre la clientèle privée, encore faut-il proposer les produits adaptés, en termes de durée de placement, de liquidité, de diversification et de montants. « Notre FCPR mélange des investissements directs et indirects en préservant la même qualité d’actifs que ce que nous proposons aux institutionnels », explique Marion Redel-Delabarre. Ce véhicule éligible en unités de compte, commercialisé exclusivement au travers du réseau Axa, a été créé il y a quatre ans. Il rassemble d’ores et déjà près d’un milliard d’euros sous gestion. Plus diversifié que le fonds réservé aux institutionnels, avec une centaine d’investissements, il est soumis à une liquidité régulière et à des valorisations bimensuelles. Egalement investi dans des sociétés de gestion tierces, le fonds détient environ 30 % d’actifs cotés (obligations et actions d’infrastructures cotées) et de cash. Dans sa gamme destinée à la clientèle retail, Eiffel propose trois FCPR en unités de compte pour les assurances-vie et les plans épargne-retraite (PER), dont Eiffel Infrastructures Vertes créé en 2022. Ce fonds multi-assureurs est distribué chez Suravenir, Spirica, AG2R La Mondiale, Garance et Generali. Des signatures se préparent avec d’autres compagnies. Egalement spécialisés dans les infrastructures vertes, les deux autres fonds sont des unités de compte dédiées pour la Maif et Allianz. La performance des trois produits est comprise entre 5,5 et 8 % nets de frais, avec une valorisation hebdomadaire. « Le FCPR Eiffel Infrastructures Vertes est composé essentiellement de dette d’infrastructures d’énergie renouvelable, notamment solaire, sous forme d’obligations à taux fixe et à taux variables et d’obligations convertibles. Ce sont plutôt des financements à court terme, de maturité deux ou trois ans avec une présence dans toute l’Europe pour proposer un portefeuille bien diversifié », détaille Laura Carrere. A ce jour, 15 % de la collecte d’Eiffel dans les infrastructures est réalisée auprès des particuliers. Une proportion significative, compte tenu de la force de frappe financière des institutionnels. Ce FCPR Eiffel Infrastructures Vertes est également proposé via Goodvest. « Nous créons des portefeuilles de fonds d’investissement compatibles avec l’Accord de Paris. Les vingt fonds que nous avons sélectionnés sur les huit mille que nous avons analysés sont disponibles en assurance-vie et dans le PER, explique Joseph Choueifaty, cofondateur et directeur général de la FinTech d’investissement responsable. Nous avons choisi Eiffel Infrastructures Vertes, notre seul fonds de non-coté, pour plusieurs raisons : Eiffel est un spécialiste, ses actifs sont situés au sein de l’Union européenne, son impact sur le climat, ses performances et les projets déjà financés. » Le format evergreen du fonds a également compté : « Ces structures sans échéance prédéfinies sont plus adaptées aux besoins des particuliers dans le cadre d’une assurance-vie ». Fondée en 2020, Goodvest a déjà collecté environ 80 millions d’euros, dont environ un million sur ce fonds vert.Répondre à la demandeSpécialiste de l’investissement en capital, Swen Capital Partners a, pour sa part, créé deux fonds fermés et dédiés à la gestion privée. Swen Exclusive Infrastructure, qui avait été lancé fin 2021 avec le groupe Crystal, a rassemblé 40 millions d’euros. Il a été suivi par un deuxième millésime en 2023. Née en 2015 de la fusion des expertises en non-coté d’Ofi Invest et de Federal Finance Gestion (filiale de Crédit mutuel Arkea), Swen CP s’adresse à une clientèle avertie aisée et avertie avec un format de fonds professionnels : des véhicules adaptés à l’intermédiation par des conseillers en gestion de patrimoine (CGP), des family offices et des banques privées. « Nos produits étaient bien adaptés à la demande. Nous sommes en mesure d’offrir une diversification à la fois en multigestion et dans des investissements en direct. Ce sont les mêmes investissements que nos fonds institutionnels, mais structurés dans des fonds parallèles », précise Xavier Le Blan. Avec Swen Capital Partners, les investisseurs peuvent, par exemple, contribuer au développement d’unités de méthanisation, un procédé de production de gaz vert à partir des déchets agricoles.Plates-formes digitalesA partir de 100 000 euros et sous la forme de fonds professionnels, les « infras » se trouvent également sur l’étagère de certaines plates-formes digitales, comme Private Corner. La société de gestion propose aux distributeurs et à leurs clients deux fonds nourriciers de RGreen et Antin. « Il faut démystifier l’investissement dans les infrastructures, estime Estelle Dolla, présidente de Private Corner. Nous travaillons beaucoup sur des outils pédagogiques, avec des vidéos et un guide. La notion d’infrastructure est souvent associée dans l’esprit des gens avec les partenariats public-privé sur vingt ans. Or contrairement aux idées reçues, les durées sont souvent les mêmes que dans le Private Equity classique, environ dix ans. » Enfin, les plates-formes de financement participatif constituent une autre voie vers l’investissement en infrastructure pour des tickets d’entrée à la portée de toutes les bourses. Mais, là encore, la diversification est la règle pour ne pas mettre tous ses œufs dans le même projet. Créée en 2014, Enerfip revendique le leadership en France avec 40 % de parts de marché et près de quatre-cent-cinquante projets financés (cf. interview ci-contre).

« Le financement participatif des infrastructures est en pleine expansion »

Enerfip, la plate-forme française de Crowdfunding dédiée aux infrastructures d’énergies renouvelables, vient d’atteindre 500 M€ de projets financés en quatre-cent-cinquante opérations. Si de plus de plus de CGP s’intéressent au financement participatif, l’entreprise vient de lancer une société de gestion pour accentuer la diversification de sa clientèle. Eclairage avec Sébastien Jamme, cofondateur d’Enerfip et président d’Enerfip Gestion.Investissement Conseils : Pouvez-vous nous présenter Enerfip ?Sébastien Jamme : Créée en 2014 à Montpellier, Enerfip est un prestataire européen de services de financement participatif (PESFP). Nous mettons en relation des porteurs de projets et des investisseurs, notamment des particuliers. Notre ambition est de démocratiser l’investissement non coté dans la transition énergétique, un investissement direct dans des opérations que l’on choisit, à la différence de la souscription à un fonds, qui investit lui-même dans plusieurs projets. Nous venons de franchir le cap des 500 millions d’euros de projets financés dans la transition énergétique en quatre-cent-cinquante opérations. Nos encours avoisinent 380 millions d’euros, car nous réalisons de nombreuses opérations à deux ou trois ans, dont certaines ont été remboursées.Les CGP sont-ils présents sur Enerfip ?De plus en plus de CGP s’intéressent au financement participatif. Cette tendance a commencé il y a deux ans et s’accélère. Nous avons d’ailleurs recruté deux personnes pour animer ces partenariats. La classe d’actifs des énergies renouvelables, qui procure des revenus prévisibles, est prisée.Pourquoi cet intérêt remonte-t-il à seulement deux ans ?Les frais constituaient un frein. Notre modèle de rémunération prélevée sur les porteurs de projet est fondé sur une commission de succès de 3 ou 5 % des montants levés. Les particuliers ne versent pas de frais. Comme les CGP demandent environ 1 % de rétrocessions, nous n’arrivons pas toujours à collaborer. Néanmoins, nous parvenons de plus en plus souvent à des compromis. De nombreux family offices investissent également sur notre plate-forme. Aujourd’hui, les CGP représentent 10 % des fonds que nous levons. Les souscriptions d’investisseurs professionnels totalisent 30 % des financements, en comptant les banques privées comme les caisses régionales de Crédit agricole, les Caisses d’épargne, les Banques populaires.Qui sont vos principaux concurrents ?Le financement participatif des infrastructures est en pleine expansion, mais il reste un marché de niche. Nous sommes limités à des projets de 5 millions d’euros, un seuil trop faible pour intéresser les sociétés de gestion. En France, marché le plus dynamique en Europe, la concurrence est tout de même forte, notamment de la part de filiales de banques, comme Lumo (Société générale), Lendopolis (Banque postale). Je peux aussi citer Lendosphère, filiale de la société de gestion 123 IM. Notre indépendance fait toute notre différence. Nous détenons une part de marché d’environ 40 %. Nous nous sommes implantés l’année dernière en Espagne et y sommes leaders.Quels types de projets financez-vous ?Les projets typiques sont des centrales solaires ou des éoliennes. Nous sommes, par exemple, intervenus sur les projets emblématiques d’éoliennes en mer, au Tréport ou à Noirmoutier, qui vont bientôt être construites avec une belle adhésion citoyenne. En attendant l’accord des banques, et comme les porteurs de projets veulent gagner du temps, ils font appel à nous pour obtenir des fonds sur des durées courtes de deux ou trois ans. Le remboursement de ces prêts-relais intervient une fois le financement bancaire obtenu. Les obligations portent un taux d’intérêt compris de 7 à 10 %. Le marché français du financement participatif d’infrastructures est composé à 90 % de dette.Ce sont donc surtout des placements à court terme…Les placements ne portent pas sur toute la durée des investissements. Dans certains cas néanmoins, nous intervenons sur des maturités plus longues, de cinq ou sept ans, en complément de la banque avec un rang junior. C’est beaucoup plus rare car les particuliers évitent d’investir à long terme.Qui sont les porteurs de projet ?Des entreprises spécialisées dans les énergies renouvelables portent ces projets d’infrastructures. Ces PME sont les équivalents des promoteurs dans l’immobilier.En 2023, vous avez aussi créé Enerfip Gestion. Pourquoi ?Nous avons souhaité étendre notre gamme pour diversifier notre clientèle vers les professionnels et les CGP. Un fonds d’investissement, avec des commissions de gestion et des rétrocessions, est plus adapté à leur mode de rémunération. Côté porteurs de projets, nous étions limités sur certains besoins, par exemple pour l’investissement en actions. En Crowdfunding, les tickets minimums de 10 euros peuvent être difficiles à gérer avec des centaines parfois plus de mille souscripteurs en une opération. Par ailleurs, les opérations de maturité supérieure à cinq ans sont difficiles à réaliser avec des financements participatifs. Enfin, nous étions limités jusqu’à présent à des projets de 5 millions d’euros. Côté investisseurs, certains family offices ne souhaitent pas investir eux-mêmes dans de multiples projets individuels et préfèrent qu’on leur propose des produits diversifiés. Enerfip Gestion va créer deux fonds d’investissement pour commencer, toujours dans le domaine des infrastructures d’énergie renouvelables.Pourquoi avoir modifié la composition de votre capital ?Enerfip est détenue par la holding Enerfip Participations. Nous avions ouvert son capital à des investisseurs privés en 2015, puis en 2019. Nous venons de réaliser un MBO pour racheter les parts de ces investisseurs et détenir 100 % du capital. Ces investisseurs historiques ne nous ont pas suivis dans nos développements et notre stratégie de diversification dans Enerfip Gestion. Nous nous sommes dit que c’était le moment de nous séparer.

Enerfip, la plate-forme française de Crowdfunding dédiée aux infrastructures d’énergies renouvelables, vient d’atteindre 500 M€ de projets financés en quatre-cent-cinquante opérations. Si de plus de plus de CGP s’intéressent au financement participatif, l’entreprise vient de lancer une société de gestion pour accentuer la diversification de sa clientèle. Eclairage avec Sébastien Jamme, cofondateur d’Enerfip et président d’Enerfip Gestion.Investissement Conseils : Pouvez-vous nous présenter Enerfip ?Sébastien Jamme : Créée en 2014 à Montpellier, Enerfip est un prestataire européen de services de financement participatif (PESFP). Nous mettons en relation des porteurs de projets et des investisseurs, notamment des particuliers. Notre ambition est de démocratiser l’investissement non coté dans la transition énergétique, un investissement direct dans des opérations que l’on choisit, à la différence de la souscription à un fonds, qui investit lui-même dans plusieurs projets. Nous venons de franchir le cap des 500 millions d’euros de projets financés dans la transition énergétique en quatre-cent-cinquante opérations. Nos encours avoisinent 380 millions d’euros, car nous réalisons de nombreuses opérations à deux ou trois ans, dont certaines ont été remboursées.Les CGP sont-ils présents sur Enerfip ?De plus en plus de CGP s’intéressent au financement participatif. Cette tendance a commencé il y a deux ans et s’accélère. Nous avons d’ailleurs recruté deux personnes pour animer ces partenariats. La classe d’actifs des énergies renouvelables, qui procure des revenus prévisibles, est prisée.Pourquoi cet intérêt remonte-t-il à seulement deux ans ?Les frais constituaient un frein. Notre modèle de rémunération prélevée sur les porteurs de projet est fondé sur une commission de succès de 3 ou 5 % des montants levés. Les particuliers ne versent pas de frais. Comme les CGP demandent environ 1 % de rétrocessions, nous n’arrivons pas toujours à collaborer. Néanmoins, nous parvenons de plus en plus souvent à des compromis. De nombreux family offices investissent également sur notre plate-forme. Aujourd’hui, les CGP représentent 10 % des fonds que nous levons. Les souscriptions d’investisseurs professionnels totalisent 30 % des financements, en comptant les banques privées comme les caisses régionales de Crédit agricole, les Caisses d’épargne, les Banques populaires.Qui sont vos principaux concurrents ?Le financement participatif des infrastructures est en pleine expansion, mais il reste un marché de niche. Nous sommes limités à des projets de 5 millions d’euros, un seuil trop faible pour intéresser les sociétés de gestion. En France, marché le plus dynamique en Europe, la concurrence est tout de même forte, notamment de la part de filiales de banques, comme Lumo (Société générale), Lendopolis (Banque postale). Je peux aussi citer Lendosphère, filiale de la société de gestion 123 IM. Notre indépendance fait toute notre différence. Nous détenons une part de marché d’environ 40 %. Nous nous sommes implantés l’année dernière en Espagne et y sommes leaders.Quels types de projets financez-vous ?Les projets typiques sont des centrales solaires ou des éoliennes. Nous sommes, par exemple, intervenus sur les projets emblématiques d’éoliennes en mer, au Tréport ou à Noirmoutier, qui vont bientôt être construites avec une belle adhésion citoyenne. En attendant l’accord des banques, et comme les porteurs de projets veulent gagner du temps, ils font appel à nous pour obtenir des fonds sur des durées courtes de deux ou trois ans. Le remboursement de ces prêts-relais intervient une fois le financement bancaire obtenu. Les obligations portent un taux d’intérêt compris de 7 à 10 %. Le marché français du financement participatif d’infrastructures est composé à 90 % de dette.Ce sont donc surtout des placements à court terme…Les placements ne portent pas sur toute la durée des investissements. Dans certains cas néanmoins, nous intervenons sur des maturités plus longues, de cinq ou sept ans, en complément de la banque avec un rang junior. C’est beaucoup plus rare car les particuliers évitent d’investir à long terme.Qui sont les porteurs de projet ?Des entreprises spécialisées dans les énergies renouvelables portent ces projets d’infrastructures. Ces PME sont les équivalents des promoteurs dans l’immobilier.En 2023, vous avez aussi créé Enerfip Gestion. Pourquoi ?Nous avons souhaité étendre notre gamme pour diversifier notre clientèle vers les professionnels et les CGP. Un fonds d’investissement, avec des commissions de gestion et des rétrocessions, est plus adapté à leur mode de rémunération. Côté porteurs de projets, nous étions limités sur certains besoins, par exemple pour l’investissement en actions. En Crowdfunding, les tickets minimums de 10 euros peuvent être difficiles à gérer avec des centaines parfois plus de mille souscripteurs en une opération. Par ailleurs, les opérations de maturité supérieure à cinq ans sont difficiles à réaliser avec des financements participatifs. Enfin, nous étions limités jusqu’à présent à des projets de 5 millions d’euros. Côté investisseurs, certains family offices ne souhaitent pas investir eux-mêmes dans de multiples projets individuels et préfèrent qu’on leur propose des produits diversifiés. Enerfip Gestion va créer deux fonds d’investissement pour commencer, toujours dans le domaine des infrastructures d’énergie renouvelables.Pourquoi avoir modifié la composition de votre capital ?Enerfip est détenue par la holding Enerfip Participations. Nous avions ouvert son capital à des investisseurs privés en 2015, puis en 2019. Nous venons de réaliser un MBO pour racheter les parts de ces investisseurs et détenir 100 % du capital. Ces investisseurs historiques ne nous ont pas suivis dans nos développements et notre stratégie de diversification dans Enerfip Gestion. Nous nous sommes dit que c’était le moment de nous séparer.