Le climat d’incertitude politique et monétaire secoue les actifs risqués. Face à la volatilité, les obligations High Yield montrent une résilience contrastée mais notable.

Gilles Frisch, Directeur Gestion High Yield, Mandarine Gestion

Gilles Frisch, Directeur Gestion High Yield, Mandarine Gestion

C’est un moment très intéressant pour analyser le contexte macroéconomique et les marchés High Yield : nous sommes arrivés aux 100 jours de la présidence Trump (plus que 1361 !), un mois après le lancement de la guerre douanière et encore deux mois dans le cadre de la « pause » des droits douaniers imposés par les Etats-Unis au monde entier.

Avant de donner une perspective à la situation actuelle, il est important d’analyser la dynamique des marchés High Yield sur le mois d’avril très volatile : quel a été l’effet du Libération Day sur les marchés High Yield ?

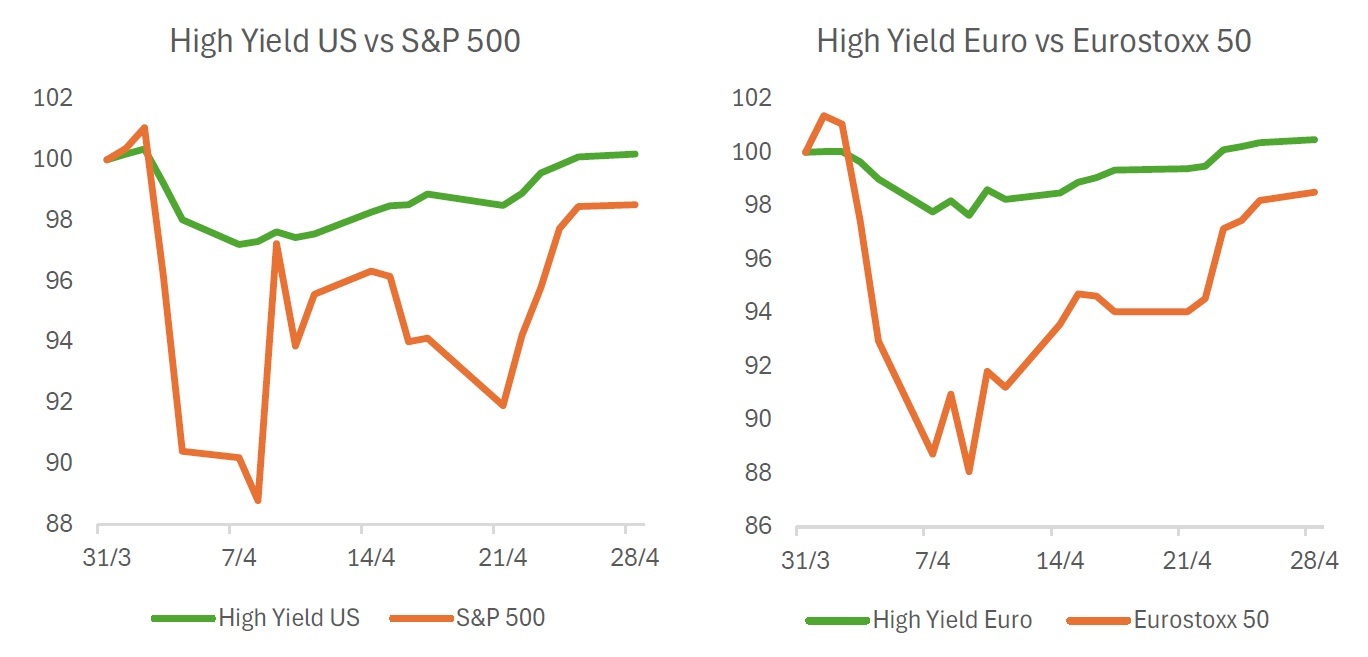

Un repricing du High Yield limité par rapport à celui des marchés actionsSur le mois d’avril (Liberation Month ?) les marchés High Yield ont connu une baisse de l’ordre de -3% alors que les marchés d’actions baissaient d’environ -12%. Cela fait un béta du High Yield par rapport aux actions de l’ordre de 25%. Cette sensibilité du High Yield aux actions a augmenté par rapport à un niveau moyen de 10% sur les deux ans précédents, il est vrai une période peu volatile (sans vraie correction en 2024 en particulier). Mais elle reste relativement faible, illustrant le caractère « moins risqué » d’un investissement en obligations High Yield par rapport à un investissement en actions.

Source : Mandarine Gestion, période du 31/03/2025 au 28/04/2025. Les performances passées ne préjugent pas des performances futures.

Source : Mandarine Gestion, période du 31/03/2025 au 28/04/2025. Les performances passées ne préjugent pas des performances futures.

Le High Yield est moins risqué que les actions pour deux raisons principalement. La dette est prioritaire par rapport au capital en termes de remboursement en cas de liquidation, faillite ou autre accident de crédit de la société. D’autre part, pour rembourser les intérêts ou le principal sur la dette il faut générer du cash et non des profits, ce que font beaucoup de sociétés qui génèrent peu ou pas de profits.

Un autre élément conjoncturel joue en faveur du High Yield : les sociétés, sachant depuis deux trimestres que le risque de hausse des droits douaniers arrivait (cf l’alerte sur le Mexique et le Canada en janvier-février), ont réduit leurs investissements, décalé leurs dépenses et renforcé leur trésorerie à mesure que cette période de risque accru s’approchait. Les sociétés High Yield ont donc renforcé leur qualité de crédit dans la période récente.

Quelle perspective sur le High Yield après un mois de guerre commerciale ?Là il faut se pencher sur les niveaux de rendement offerts et les comparer aux niveaux d’avant-correction, aux niveaux actuels des actifs « sans-risque » et aux niveaux de rendement « équitables », soit les rendements qui compensent les taux de défaillance et taux de recouvrement attendus pour les prochains trimestres.

Au 28 avril, les taux de rendement sur les marchés High Yield sont les suivants :

HY Euro : 5,62% contre 5% avant la correction

HY US : 7,55% contre 7% avant la correction

Du côté des actifs « sans-risque » les rendements sont les suivants :

Taux allemand 5 ans : 2,05% contre 2,15% avant la correction

Taux US 5 ans : 3,84% contre 4% avant la correction

Soit des rendements du High Yield en hausse de 0,50% environ, alors que les taux de référence ont baissé : il s’agit bien d’une augmentation de la prime de risque qui rend le High Yield plus rémunérateur.

Comment inclure l’impact potentiel sur le High Yield de la guerre commerciale ?Cette période d’incertitude devrait se prolonger, avec deux effets opposés : d’un côté, un ralentissement de l’activité qui détériore les fondamentaux des sociétés High Yield ; de l’autre, une gestion très prudente et attentiste des managements, favorable au profil de crédit par hausse de la génération de cash. Cela se traduit par des investissements annulés ou reportés, une baisse des stocks soit une baisse des fonds de roulement et une priorité donnée au désendettement par rapport aux dividendes et rachats d’actions. En conclusion, l’impact sur le High Yield parait assez mitigé et cette augmentation de la prime de risque rend cette classe d’actifs plus attractive aujourd’hui.

Par Gilles Frisch, Directeur Gestion High Yield, Mandarine Gestion

Avertissement

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Il peut refléter des analyses ou opinions subjectives de collaborateurs de Mandarine Gestion susceptibles de changer sans préavis. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle et ne constitue aucunement une offre, une recommandation, un conseil en investissement, un avis juridique ou fiscal, une recommandation ou une offre de vente ou d'achat de quelque instrument ou service financier que ce soit. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Bien que toutes les diligences aient été effectuées, Mandarine Gestion ne saurait apporter de garantie ou assurance quant à l’exactitude, complétude ou fiabilité des données présentées. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et décline toute responsabilité quant au contenu et à l'utilisation qui pourrait en être faite et ne saurait être reconnue responsable de quelque manière que ce soit si les données ou les éléments graphiques présentés dans ce document contenaient des inexactitudes, omissions ou erreurs. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Investir présente des risques dont un risque de perte en capital.

![]()

Pour accéder au site, cliquer ICI.

À propos de Mandarine Gestion

Mandarine Gestion est l’une des principales sociétés de gestion françaises indépendantes. Sa mission est de proposer des solutions d’investissement innovantes qui contribuent au financement responsable et durable de l’économie. Gérant de conviction, la société offre une gamme complète de stratégies en actions, obligations et multi-actifs. Basée en France et présente à l’international (Suisse, Allemagne, Autriche, BeLux, Italie, Espagne et pays nordiques), Mandarine Gestion gère 5 milliards d’euros d’actifs au 31 décembre 2024, avec une équipe de 80 collaborateurs. Mandarine Gestion est membre du groupe LFPI, un des premiers gestionnaires d’actifs indépendants multi-stratégies en Europe.