Les inquiétudes concernant les effets économiques de l’IA ont modifié les modèles de performance sur les marchés boursiers mondiaux. Cela dit, il n'y a, pour Pictet AM, aucune raison que le rebond des actions faiblisse à court terme.

Aux États-Unis, comme en Europe ou encore au Japon et dans les marchés émergents, l’économie reste solide, soutenue par la baisse des taux d’intérêt et par des dépenses publiques généreuses.

Parallèlement, les investissements liés à l’IA ne montrent aucun signe de ralentissement: les grandes sociétés technologiques ont annoncé prévoir de dépenser plus de 600 milliards de dollars cette année pour la construction de centres de données et d'infrastructures numériques.

L’argent bon marché, les mesures de relance budgétaire et l’essor des dépenses d’investissement en IA sont de bon augure pour les marchés d’actions. Si l'on y ajoute de solides bénéfices des entreprises, il y a, selon nous, suffisamment de raisons de continuer à surpondérer les actions et donc à sous-pondérer les obligations.

Cela ne veut pas dire que nous pouvons ignorer la situation au Moyen-Orient. Les attaques militaires menées par les États-Unis et Israël contre l’Iran, qui ont débuté le 28 février, pourraient avoir des conséquences très vastes sur l’économie et les marchés financiers à long terme. À court terme, tout conflit impliquant un pays ayant une influence majeure sur l’approvisionnement en pétrole affectera nécessairement le prix du brut. Pourtant, même si nous prévoyons quelques turbulences sur les marchés pétroliers, nous ne nous attendons pas à voir une poussée de fièvre de ce type se répercuter plus largement sur les marchés financiers. Néanmoins, les frappes américaines justifient également notre maintien d'une surpondération de l’or et des monnaies refuges telles que le franc suisse.

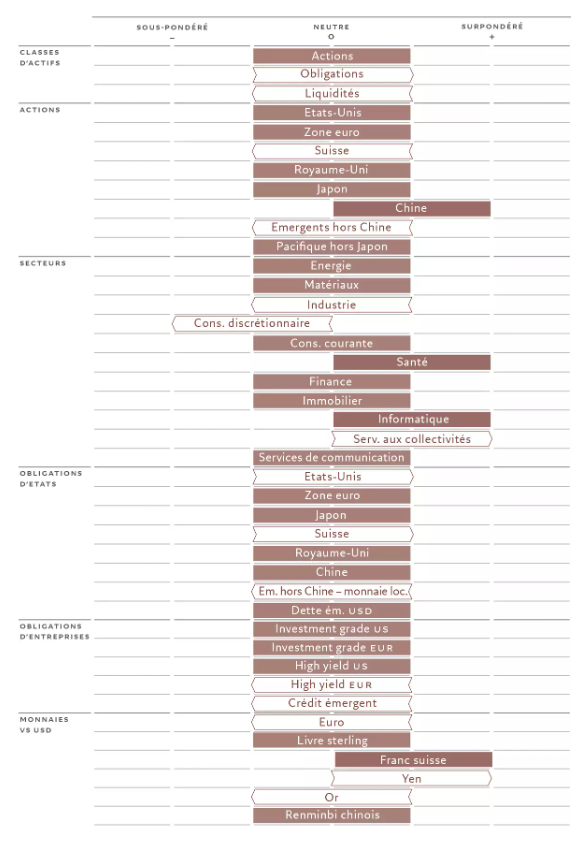

Fig.1 - Grille d’allocation d’actifs mensuelle

Pour consulter l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.