Alors que les marchés d’actions sont porteurs au niveau mondial, les actions et les obligations des marchés émergents sont les seuls actifs qui méritent une allocation «surpondérée».

Allocation d’actifs: Boucles d’or semble à la porteUne fois de plus, il y a comme un air de «Boucles d’or» sur les marchés. Les investisseurs sont de moins en moins préoccupés par le ralentissement de l’économie américaine, pourtant, l’affaiblissement des données de l’emploi est suffisant pour justifier une baisse des taux d’intérêt le mois prochain par la Réserve fédérale américaine. Parallèlement, l’inflation semble moins inquiétante, si l’on en croit les enquêtes de sentiment (voir Fig. 2).

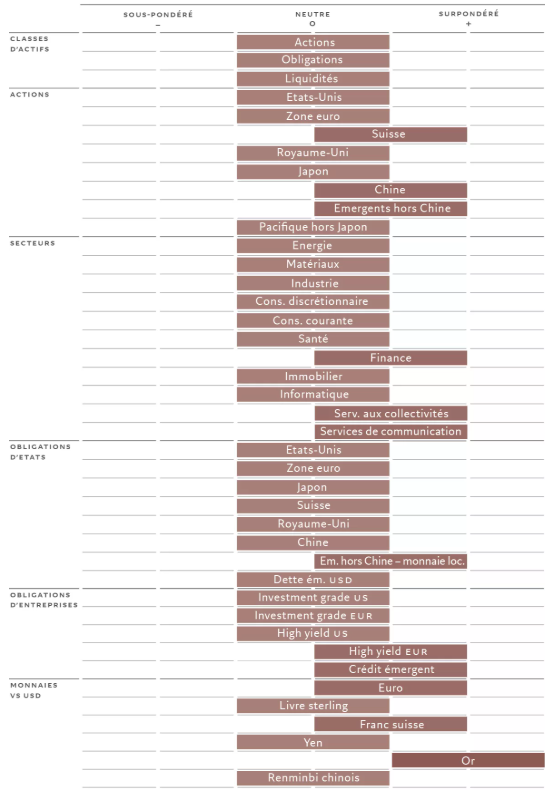

Cela dit, alors que les valorisations affichent des niveaux moins attrayants, nous restons neutres vis-à-vis des actions, des obligations et des liquidités. Nous percevons toutefois de nombreuses opportunités d’investissement tactique sur les marchés boursiers régionaux, dans les secteurs et dans les classes d’actifs obligataires.

Sur les marchés d’actions, les cours atteignent des niveaux qui suggèrent que les risques pour la croissance ou que de nouveaux chocs politiques négatifs sont plus que compensés par de solides bénéfices des entreprises. La preuve en est que l’optimisme du marché concernant les bénéfices a pu compter sur une saison des résultats solide. Pour autant, les actions semblent chères et en cas d’impact négatif différé de la campagne de droits de douane du président Donald Trump, les déceptions potentielles sont très limitées. De plus, bien que les investisseurs obligataires aient tenu compte de certains risques baissiers associés aux attaques de Trump contre la Fed (les rendements des obligations à plus longue échéance ont augmenté, ce qui a accentué la pente de la courbe des taux), nous pensons qu’ils n’ont pas correctement pris en compte la perspective d’une reprise de l’inflation à court terme.

Fig.1 - Grille d’allocation d’actifs mensuelle

Dans l’ensemble, notre indicateur de l’activité des entreprises au niveau mondial est passé dans le vert. Les perspectives de l’économie américaine se sont améliorées, remettant en cause nos attentes précédentes au sujet d’un ralentissement significatif sur fond de hausse de l’inflation. Les risques de stagflation subsistent, mais la croissance s’avère relativement résiliente, tandis que l’impact des droits de douane sur la hausse des prix devrait se prolonger plus que prévu. Le ralentissement de la consommation des ménages et la faiblesse des investissements résidentiels restent des sources inquiétude.

Par ailleurs, nous observons également des signaux positifs en provenance de la zone euro. Les indicateurs de sentiment se sont améliorés et la demande intérieure devrait rebondir très prochainement, les consommateurs cherchant à dépenser leur excès d’épargne. À plus long terme, la croissance continuera de s’appuyer sur la décision de l’Allemagne d’augmenter les dépenses publiques.

Dans le reste du monde, le Japon présente des perspectives économiques mitigées, la croissance étant soutenue par des exportations solides face à une demande intérieure qui reste modérée. L’incertitude politique accrue – de plus en plus de voix appellent à la démission du Premier ministre – menace l’économie et risque de limiter les mesures de relance budgétaire et les réformes structurelles. L’économie chinoise a, quant à elle, enregistré un recul significatif durant l’été, après un effondrement de 44% des exportations vers les États-Unis.

Pour consulter l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.