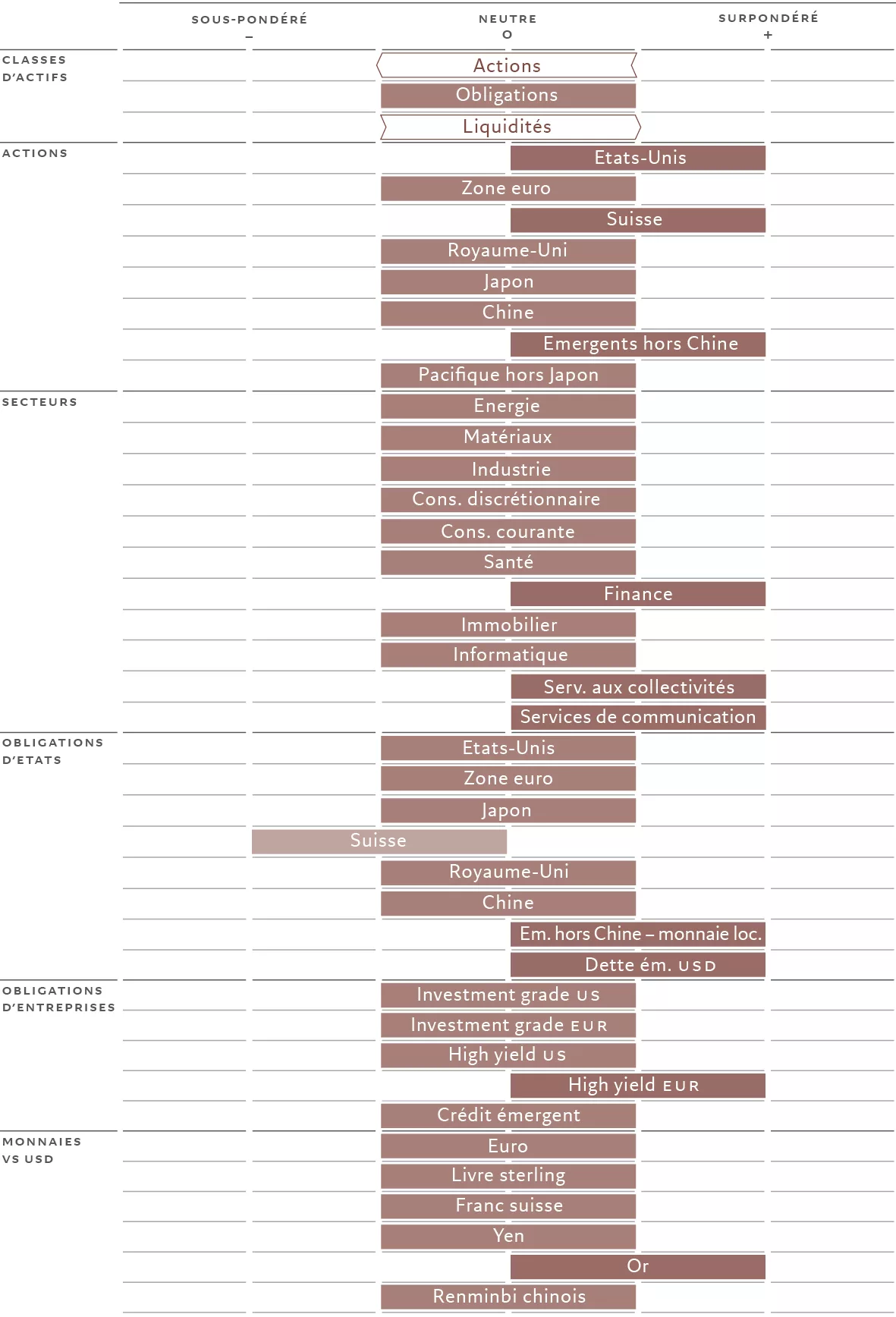

Alors que les risques pour l’économie mondiale se multiplient, nous avons abaissé les actions à neutre, mais tablons toujours sur une surperformance des actions américaines par rapport à la plupart des autres marchés.

Sommaire :

Allocation d’actifs : mise en garde

Secteurs et régions des actions : la résilience attendue des États-Unis et des marchés émergents

Obligations et devises : un dollar finement équilibré

Vue d’ensemble des marchés mondiaux

En bref

Allocation d’actifs: mise en gardeEntre le lancement d’une nouvelle technologie d’intelligence artificielle à bas prix et les droits de douane imposés par Donald Trump à la Chine, au Canada et au Mexique, le début d’année a été turbulent pour les marchés financiers.

Les actions peuvent tout de même compter sur des fondamentaux qui restent globalement favorables : les bénéfices des entreprises réservent encore de bonnes surprises, les conditions de liquidité sont positives et la croissance économique mondiale reste stable.

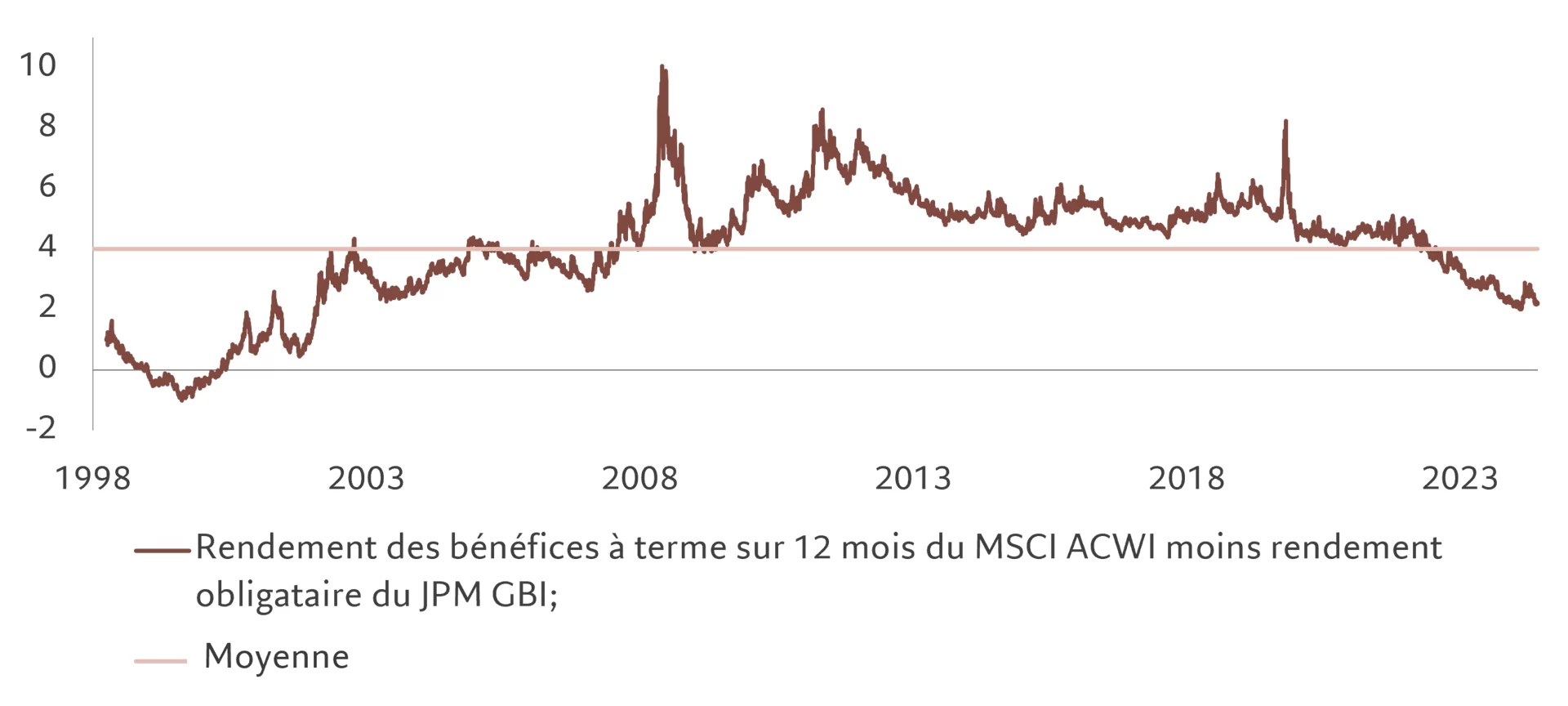

Pourtant, même les investisseurs optimistes seraient prêts à admettre que les droits de douane finiront par peser sur la croissance économique, que les valorisations des actions sont très élevées (voir Fig. 2) et que les récentes perturbations des marchés viennent opportunément rappeler qu’aucun rebond des marchés ne dure éternellement.

Compte tenu de tous ces facteurs, nous réduisons une partie du risque en dégradant les actions mondiales à neutre et en renforçant les liquidités.

Nous sommes également neutres vis-à-vis des obligations : bien que nous nous attendions à un ralentissement de la croissance économique nominale à l’échelle mondiale, les valorisations ne donnent aucune raison évidente de surpondérer.

Fig. 1 - Grille d’allocation d’actifs mensuellefévrier 2025 Source: Pictet Asset Management

Source: Pictet Asset Management

Nos indicateurs de l’activité des entreprises pointent vers une croissance modérée de l’économie mondiale, pour le moment. Si les droits de douane annoncés par les États-Unis deviennent permanents, ils modifieront considérablement la situation macroéconomique de cette année. Ils porteront sur 44% du total des importations américaines et feront passer le taux moyen des tarifs sur les importations américaines de 2% à 10%, soit le même niveau que celui des barrières commerciales en place en 1948.

Nous estimons que les droits de douane annoncés feront grimper l’inflation américaine d’approximativement 1 point de pourcentage et réduiront le PIB des États-Unis de 0,8 point de pourcentage environ, sans compter d’éventuelles représailles de la part des partenaires commerciaux du pays. Ces chiffres pèseront ensuite à hauteur de quelque 5% sur les bénéfices des entreprises américaines et feront chuter de 10% les ratios cours/bénéfices par rapport à notre base de référence.

Cependant, nous pensons que Trump abaissera très probablement ces droits lorsqu’il aura remporté une victoire politique, ou que les tribunaux américains retarderont leur mise en œuvre. Les actions américaines disposent encore d’une certaine marge de manœuvre pour une dernière progression. Nous ne voyons pas de problème à maintenir la surpondération en actions des États-Unis, car l’économie américaine est dans une position nettement plus solide face à l’impact négatif des droits de douane sur la croissance. De plus, la dynamique actuelle affichée par les bénéfices des entreprises est favorable tandis que, dans l’ensemble, les États-Unis forment un marché relativement défensif et à la rentabilité élevée.

En outre, même si les droits de douane posent des difficultés aux marchés émergents, nous pensons que certains grands marchés défensifs axés sur la consommation intérieure, tels que l’Inde et l’Indonésie, pourraient inverser leur récente sous-performance.

Par ailleurs, nos indicateurs de liquidité restent favorables aux classes d’actifs plus risquées.

Sur les 30 grandes banques centrales que nous surveillons, 21 (70%) assouplissent leur politique monétaire, six (20%) marquent une pause et seulement trois (10%) sont en phase de resserrement. Les taux terminaux atteindront, selon nous, 4,25% aux États-Unis, ce qui implique une nouvelle baisse de la part de la Réserve fédérale américaine, et 1,75% dans la zone euro.

Fig. 2 Valorisations élevées Valorisation des actions mondiales par rapport aux obligations, comparaison avec la moyenne à long terme Source: Refinitiv DataStream, Pictet Asset Management. Données couvrant la période allant du 01.09.1998 au 30.01.2025.

Source: Refinitiv DataStream, Pictet Asset Management. Données couvrant la période allant du 01.09.1998 au 30.01.2025.

Les mesures de valorisation montrent que les actions mondiales sont extrêmement onéreuses (voir Fig. 2), tandis que les obligations sont proches de leur juste valeur et que les liquidités sont bon marché.

Plus précisément, les actions des pays émergents d’Asie semblent particulièrement attrayantes, tandis que les États-Unis sont de loin le marché d’actions le plus cher, les actions américaines se négociant à un multiple de 22x les bénéfices à terme sur 12 mois (ce qui est bien supérieur à la moyenne à long terme de 16x ou à notre estimation actuelle de la juste valeur séculaire de 19x). Cela dit, notre analyse suggère que le marché pourrait engranger 15% supplémentaires avant de considérer qu’une bulle se forme.

Les indicateurs techniques montrent un regain d’enthousiasme pour les actions américaines de la part des investisseurs particuliers, bien qu’il soit contrebalancé par une attitude plus prudente chez les investisseurs institutionnels. Les positions haussières vis-à-vis des contrats à terme sur le S&P 500 restent relativement élevées, même si leurs niveaux sont inférieurs aux sommets historiques affichés l’année dernière, ce qui soutient l’idée que nous ne sommes pas encore face à une bulle. Les signaux techniques concernant les actions au niveau mondial sont moins souriants que le mois dernier, compte tenu de l’effacement des facteurs saisonniers positifs.

Secteurs et régions des actions: la résilience attendue des États-Unis et des marchés émergentsLes actions mondiales ont prolongé le rebond de la fin de l’année, les investisseurs étant incités à acheter des actifs risqués par la croissance économique américaine résiliente, les solides bénéfices des entreprises et les prévisions annonçant une politique plus favorable aux entreprises de la part du nouveau gouvernement américain.

Cela dit, le vernis commence à craqueler.

Certains marchés s’avèrent vulnérables aux mesures protectionnistes des États-Unis. Compte tenu des valorisations élevées, toute frayeur du côté de la croissance et/ou du budget pourrait déclencher une correction. Il serait alors possible que Trump se montre plus agressif et protectionniste qu’initialement prévu – sa première décision concernant les droits de douane a déjà déstabilisé les marchés mondiaux.

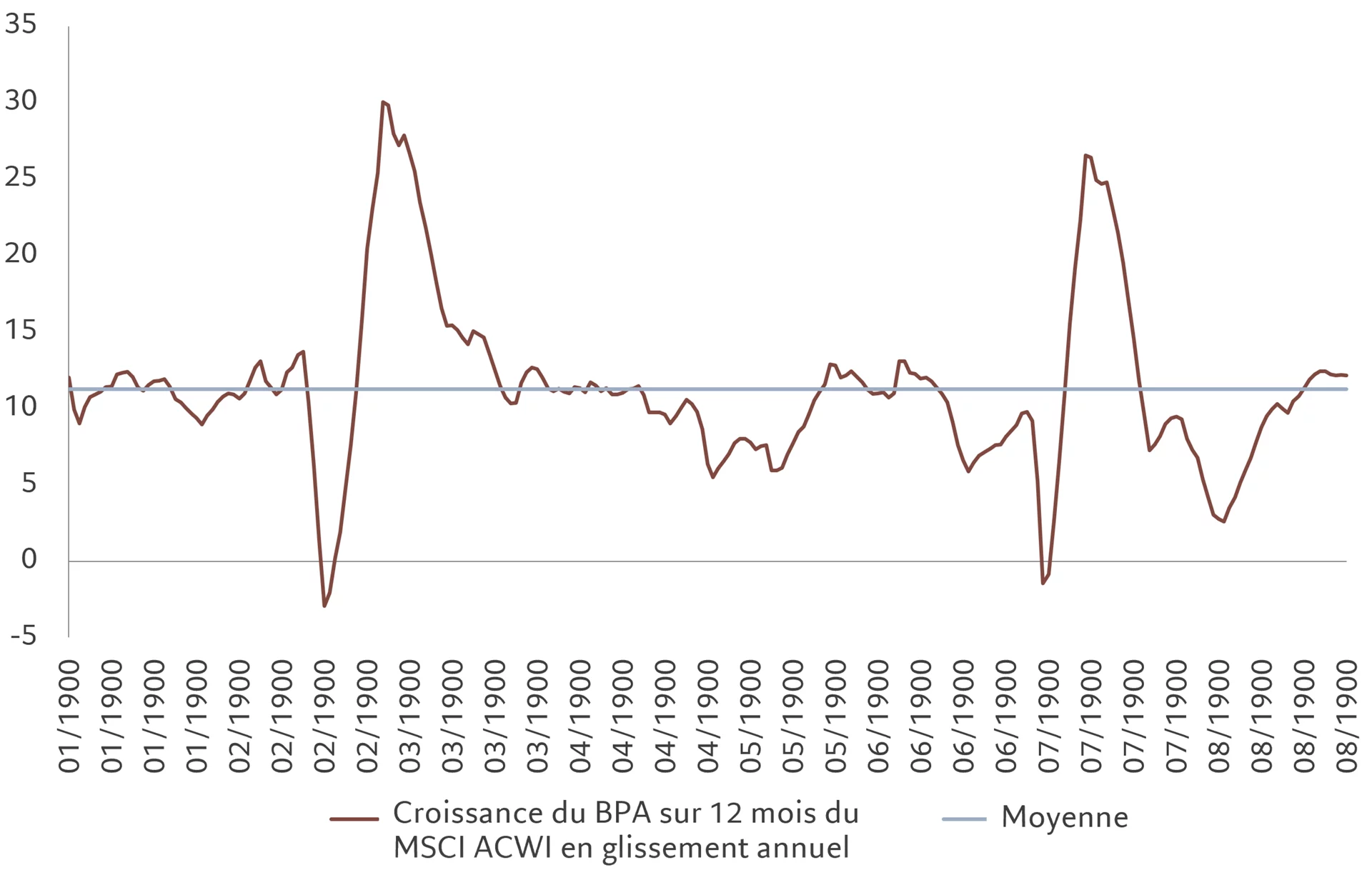

Au total, nous tablons sur une baisse de 6% des multiples cours-bénéfices des actions d’ici à la fin de l’année et nous pensons que la croissance des bénéfices des entreprises sera inférieure de plus de 4 points de pourcentage aux prévisions du consensus (comme le laisse entendre la Fig. 3).

Fig. 3 – Croissance du BPA à terme sur 12 mois du MSCI ACWI, % Le pic atteint par la croissance des bénéfices semble être légèrement supérieur à la moyenne à long terme Source : Refinitiv, données couvrant la période allant du 29.01.2005 au 29.01.2025

Source : Refinitiv, données couvrant la période allant du 29.01.2005 au 29.01.2025

Certains marchés d’actions s’avéreront toutefois résilients.

Prenons les actions des États-Unis, que nous continuons de surpondérer. Certes, ces titres ont atteint des valorisations peu attrayantes au regard de leur passé puisque les transactions sur ce marché s’élèvent à 22x les bénéfices et ils affichent également leur niveau le plus onéreux par rapport aux obligations depuis la bulle de l’Internet de 1999.

Cela dit, les entreprises de la première économie mondiale profitent d’une dynamique des bénéfices et de flux de capitaux solides sur fond de croissance économiquesupérieure à son potentiel.

De plus, l’expansion économique américaine est beaucoup plus rapide que celle de tout autre grand pays développé. Les bénéfices de ses entreprises en profitent et pourraient surpasser ceux d’autres économies développées. Une plus grande adoption des technologies de l’IA est également de bon augure pour les sociétés du pays, qui sont les leaders mondiaux dans ce domaine.

Viennent ensuite les éventuelles réductions d’impôts et mesures de déréglementation décidées par l’administration Trump. Les résultats financiers des entreprises devraient en profiter, même si l’impact négatif d’une augmentation des droits de douane et du durcissement des règles d’immigration pourrait compenser une partie de leurs effets.

Nous maintenons également une surpondération des actions des marchés émergents, hors Chine. Même si la menace d’une taxation des importations américaine a des effets préoccupants, les économies émergentes restent résilientes. Les fondamentaux déjà sains des économies en développement devraient profiter de nouvelles baisses de taux d’intérêt imposées par la Fed, ainsi que d’un assouplissement des politiques monétaires dans les pays émergents. Les valorisations attrayantes, en particulier pour les actions d’Amérique latine, la région la moins chère de notre tableau de bord, et une remontée probable des prix des matières premières face à l’amélioration de l’activité manufacturière devraient également soutenir les actions des marchés émergents.

Comme nous nous attendons à de meilleures performances de la part des entreprises défensives disposant de revenus récurrents de qualité, les actions suisses, dans lesquelles nous restons surpondérés, nous attirent. En outre, nous nous attendons à voir les sociétés pharmaceutiques et des biens de consommation de base passer un cap, ces deux secteurs étant bien représentés sur le marché suisse.

Ailleurs, nous sommes neutres vis-à-vis de la zone euro et du Royaume-Uni, deux économies qui devraient enregistrer une croissance inférieure à leur potentiel cette année. Nous adoptons la même position concernant les marchés d’actions en Chine, où la croissance s’améliore, mais reste exposée à plusieurs risques, notamment la faible demande dans l’immobilier et la construction ainsi que les tensions commerciales avec les États-Unis.

Sur le plan sectoriel, nous apprécions encore les actions des services de communication, qui ont bien résisté à une correction déclenchée par les avancées de la start-up d’IA DeepSeek.

Le laboratoire chinois a publié la dernière version de son grand modèle linguistique d’IA, qui offre des performances comparables à celles de ses concurrents occidentaux, tels que ChatGPT, moyennant un coût inférieur. Alors que DeepSeek a soulevé quelques préoccupations concernant la durabilité des investissements dans l’IA, cette évolution illustre la baisse continue de l’économie unitaire de l’IA, dont les coûts d’inférence sont déjà divisés par plus de dix chaque année depuis 2022. De plus, la percée de DeepSeek devrait renforcer la tendance à long terme du passage à des modèles d’IA moins chers, plus petits mais plus performants, ce qui devrait stimuler la demande globale. Le secteur des services de communication offre une exposition au thème de l’IA à des valorisations raisonnables. Par ailleurs, les estimations de bénéfices restent certaines des plus fortes parmi les secteurs des actions.

La finance, qui devrait bénéficier d’une courbe des taux plus raide et d’une éventuelle dérégulation du secteur bancaire sous l’administration Trump, a également nos faveurs. Le secteur affiche une dynamique de bénéfices saine tandis que ses valorisations sont justes, ce qui en fait non seulement une opération profitant de l’arrivée de Trump, mais aussi un pari relativement bon marché sur la résilience de l’économie mondiale.

Nous avons également un faible pour les services aux collectivités, qui proposent des caractéristiques défensives et des bénéfices stables contre une valorisation attrayante.

Pour consulter l'article dans son intégralité, veuillez cliquer ici.

Ecrit par Pictet Asset Management Strategy Unit

![]()

Pour accéder au site, cliquez ICI.