Selon les analyses économiques de Pictet AM, les performances des obligations des marchés émergents reposent sur cinq facteurs. Et pour la première fois en vingt ans, quatre d’entre eux sont désormais favorables, ce qui annonce une nouvelle phase de surperformance pour la classe d’actifs.

Les marchés émergents (ME) constituent indubitablement la plus grande surprise de 2025 sur les marchés financiers. Ainsi, les obligations des marchés émergents libellées en devise locale s'inscrivent en hausse de 16% et la dette libellée en dollars progresse de 12%. Elles font ainsi nettement supérieur que les augmentations de seulement 3% affichées par les obligations mondiales dans l’ensembleJP Morgan Global Bond Index-Emerging Markets (GBI-EM), Emerging Markets Bond Index (EMBI), Global Bond Index (GBI). Au 30/10/2025.. Cette surperformance est d'autant plus frappante qu'elle se produit après une «décennie perdue» qui a été marquée par les déceptions et pendant laquelle les investisseurs ont commencé à se demander si les marchés émergents devaient véritablement être considérés comme une classe d’actifs classique.

Plusieurs tendances fondamentales expliquent la solide performance de la dette des marchés émergents. Selon les recherches de Pictet AM, les performances de cette classe d’actifs s’articulent autour de cinq facteurs clés: l’orientation des taux d’intérêt, la solidité du dollar américain, la situation du commerce mondial, les prix des matières premières et la croissance économique en Chine. Avec quatre de ces facteurs désormais positifs, les conditions les plus favorables pour les obligations des marchés émergents jamais observées en deux décennies sont réunies.

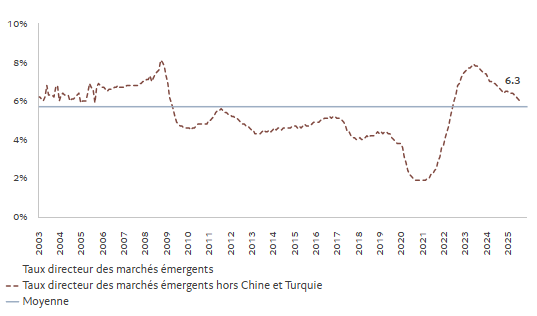

1. Assouplissement des politiques monétairesLes politiques monétaires des banques centrales dans les pays émergents sont restrictives mais s'inscrivent sur une trajectoire de normalisation. Cette combinaison est généralement favorable aux obligations des marchés émergents. Malgré une baisse à 6,3% du taux directeur moyen pondéré des banques centrales, son niveau le plus bas depuis la période 2003-2008, il reste largement supérieur à l'estimation du taux neutre d'environ 5,5% (voir Fig. 1). Alors que la croissance économique est proche de son potentiel (à environ 4%) et que l’inflation revient à 3%, Pictet AM table sur une normalisation continue des politiques monétaires, annonciatrice de bonnes performances pour les obligations. En outre, les taux d’intérêt réels moyens (corrigés de l’inflation) sont supérieurs à 3%. Historiquement, ce niveau est associé à des périodes de forte performance des marchés émergents.

Fig. 1 – Les baisses de taux d’intérêt arrivent : taux d’intérêt des marchés émergents et moyenne à long terme, %

Patrick Zweifel, Chief Economist

Pour retrouver l'intégralité de l'article, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.