Par Benoît Berchebru, directeur de l’ingénierie patrimoniale de Nortia (groupe DLPK)

Par Benoît Berchebru, directeur de l’ingénierie patrimoniale de Nortia (groupe DLPK)

Un plan épargne-entreprise (PEE), on y participe lorsqu’on est salarié. Mais après cinq années de détention, les sommes placées deviennent disponibles et peuvent être rachetées. Faut-il alors conserver son PEE en l’état jusqu’à son décès pour le transmettre à ses héritiers ou lui substituer d’autres produits d’épargne lorsque les sommes investies ne sont plus frappées d’indisponibilité ? On vous explique tout.

Le plan épargne-entreprise

Le plan d’épargne entreprise (PEE) est un système collectif d’épargne qui permet aux salariés (et aux dirigeants des entreprises de moins de deux-cent-cinquante salariés) de faire des placements avec l’aide de l’entreprise et de se constituer un portefeuille de valeurs mobilières. Les sommes investies sur le PEE sont indisponibles pendant cinq ans, mais il y a des cas de déblocages anticipés.

Les bénéficiaires du PEESi le PEE est mis en place au sein d’une entreprise, il doit concerner tous les salariés, mais une condition d’ancienneté peut être exigée pour en bénéficier (trois mois maximum).

Les versements du salarié

Les versements du salarié

Le salarié décide s’il souhaite réaliser des versements sur son plan épargne-entreprise. Ces versements sont facultatifs. Aucune obligation de fréquence ou de montant de versement n’est exigé. Mais le plan lui-même peut prévoir un versement minimum de 160 euros annuel.

Les sommes éligibles aux versements PEE sont les sommes issues :

- de l’intéressement ;

- de la participation ;

- du transfert d’autres plans d’épargne salariale (sauf le Perco : plan d’épargne pour la retraite collectif) ;

- de la monétisation des droits inscrits sur un compte épargne-temps (CET) ;

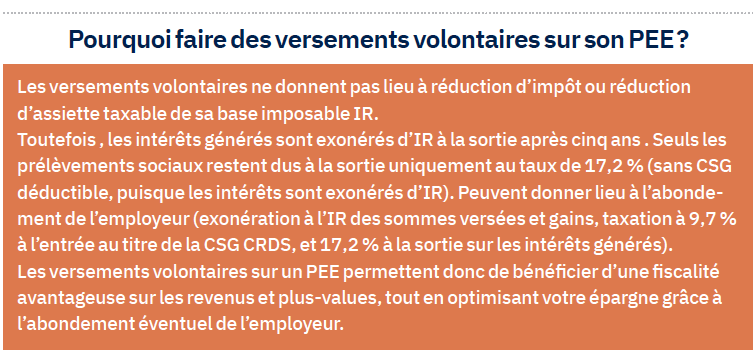

- des versements volontaires (épargne personnelle), mais ces versements ne sont pas déductibles du revenu imposable. Ces versements sont cependant éligibles à l’abondement de l’employeur (dans la limite de 300 % des sommes versées), et viennent réduire le plafond disponible de l’épargne-retraite.

Ces versements volontaires sont, par ailleurs, plafonnés à 25 % de la rémunération annuelle brute (100 % si investissement dans un FCPE spécialement dédié à la reprise de l’entreprise d’un salarié).

Le versement de l’entrepriseEn cas de versement volontaire par un salarié, l’entreprise peut décider d’abonder les versements réalisés par le salarié jusqu’à 300 % du montant versé dans la limite de 8 % du montant annuel du plafond de la Sécurité sociale (3 768 euros en 2025), et même 14,4 % du Pass (6 782 euros pour 2025) si le salarié investit dans des actions ou des certificats d’investissement émis par l’entreprise.

Indisponibilité des sommesLes sommes versées dans un PEE peuvent être investies dans les actions de l’entreprise, dans des parts de Sicav ou dans des FCPE notamment. Une fois versées, les sommes sont bloquées pendant cinq ans, ce qui est la contrepartie de l’avantage fiscal procuré à la sortie.

Mais des cas de sorties anticipées sont prévus (articles R. 3332-1 à R. 3332-32 du Code du travail) : mariage, conclusion d’un Pacs ; naissance ou adoption d’un troisième enfant ; divorce, séparation, dissolution d’un Pacs, avec la garde d’au moins un enfant ; victime de violence conjugale ; acquisition de la résidence principale ; construction de la résidence principale ; agrandissement de la résidence principale ; remise en état de la résidence principale ; invalidité salarié, son époux(se) ou partenaire de Pacs, ses enfants (majeur ou mineur) ; décès (salarié, son époux(se) ou partenaire de Pacs) ; cessation du contrat de travail (licenciement, démission, départ à la retraite avant l’expiration du délai de cinq ans, rupture conventionnelle, etc.) ; création ou reprise d’entreprise ; surendettement ; activité de proche aidant.

La demande de déblocage anticipé doit intervenir dans les six mois suivant l’événement. A défaut, si elle intervient après, les intérêts rachetés seront soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Toutefois, elle peut intervenir à tout moment en cas de rupture du contrat de travail, décès, invalidité, surendettement, violence conjugale ou activité de proche aidant.

Fiscalité du PEEEn cas de sortie du PEE après cinq années passées à compter de la date du ou des versements, ou de rachat anticipé, les sommes rachetées (primes + intérêts) sont exonérées d’impôt sur le revenu, mais restent soumises aux prélèvements sociaux (17,2 %) pour la part correspondant aux revenus générés par le plan.

Ainsi les sommes versées au sein du PEE au titre de l’intéressement, la participation et de l’abondement ne subissent pas les cotisations sociales à l’entrée, mais uniquement de la CSG et CRDS au taux de 9,7 %.

Fiscalité successorale

Fiscalité successorale

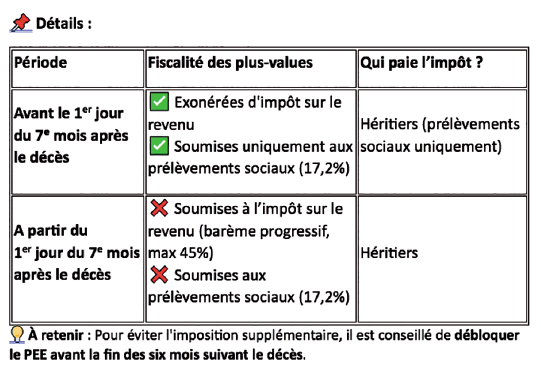

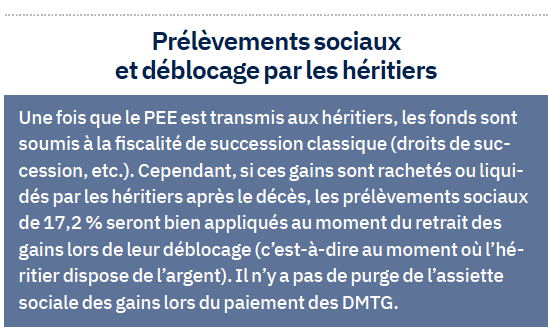

Lors du décès du titulaire du PEE, les héritiers doivent effectuer une demande de versement des fonds auprès du gestionnaire. Pour bénéficier de l’exonération d’impôt sur les plus-values, il faut soumettre cette demande dans un délai de six mois par les héritiers, mais les prélèvements sociaux sur les plus-values restent dus.

A savoir, cependant, que les plus-values générées à compter du premier jour du septième mois suivant le décès sont soumises à l‘impôt sur le revenu (maximum 45 %) et aux prélèvements sociaux (17,2 % à ce jour).

Si aucune activité ou demande n’est enregistrée pendant un an, le PEE devient inactif. Après trois ans d’inactivité, l’épargne détenue sur le plan est transférée à la Caisse des dépôts et consignations (CDC). Les ayants droit disposent de vingt-sept années pour demander le versement des sommes auprès de cette Caisse. Passé ce délai, ces sommes sont définitivement acquises à l’Etat.

Conséquences : le PEE ne se dénoue pas automatiquement lors du décès de son souscripteur et est taxé en pleine valeur aux droits des successions. Pire, si la demande de versement des fonds réalisée par les héritiers intervient plus de six mois après le décès, ils perdent alors l’exonération d’IR sur les plus-values sur les gains générés après le sixième mois. Dans ce cas, les sommes versées sur le PEE :

Conséquences : le PEE ne se dénoue pas automatiquement lors du décès de son souscripteur et est taxé en pleine valeur aux droits des successions. Pire, si la demande de versement des fonds réalisée par les héritiers intervient plus de six mois après le décès, ils perdent alors l’exonération d’IR sur les plus-values sur les gains générés après le sixième mois. Dans ce cas, les sommes versées sur le PEE :

- ont été soumises à une CSG-CRDS de 9,7 % au moment du versement ;

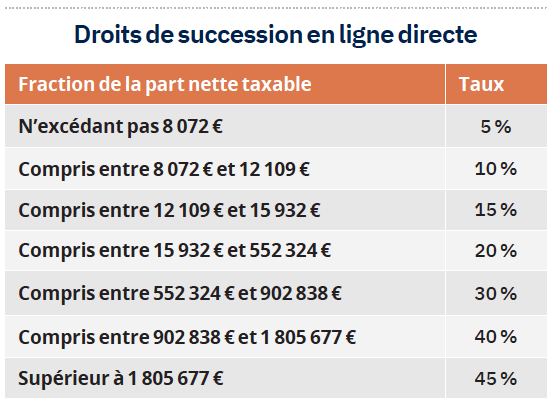

- ont fait l’objet d’une taxation de 20 % au titre des droits de succession (approximativement) ;

- seront soumises à l’impôt sur le revenu (selon la tranche marginale d’imposition du contribuable), pouvant atteindre jusqu’à 45 % sur la part des intérêts rachetés ;

- seront également assujetties aux prélèvements sociaux sur les intérêts générés, au taux de 17,2 %.

Il en résulte un taux global de 76,4 % (bien qu’appliqué à des bases fiscales distinctes), avec une tranche marginale d’imposition de 30 % sur l’impôt sur le revenu pour le contribuable héritier.

Puisque, contrairement à l’assurance-vie, le PEE ne profite d’aucun avantage fiscal en cas de décès, la valeur de rachat du plan étant soumise intégralement aux droits des successions, puisqu’il ne permet pas d’inclure de clause bénéficiaire.

Puisque, contrairement à l’assurance-vie, le PEE ne profite d’aucun avantage fiscal en cas de décès, la valeur de rachat du plan étant soumise intégralement aux droits des successions, puisqu’il ne permet pas d’inclure de clause bénéficiaire.

Afin de ne pas subir cette fiscalité confiscatoire, il est conseillé au salarié prévoyant de débloquer son PEE (au plus tôt au bout de cinq ans) et de ne pas attendre son décès pour transmettre les sommes à ses héritiers, sous peine que ses sommes soient taxées au droit de succession.

En débloquant son PEE avant son décès, le titulaire du plan évitera de payer de l’IR sur les sommes rachetées (économie jusqu’à 45 %), et à ses héritiers de payer des droits de succession sur ces sommes (pouvant aller jusqu’à 45 % du montant reçu) pour les récupérer, et de l’IR et des prélèvements sociaux sur les intérêts générés si la demande de déblocage est réalisée plus de six mois après le décès.

Le souscripteur du PEE pourra alors racheter les sommes disponibles en optimisant la fiscalité de rachat (pas d’IR, ni de PS sur les sommes versées, pas d’IR sur les intérêts rachetés) au plus taux au bout de cinq ans et au plus tard, avant son décès, et les réinvestir dans des placements à fiscalité privilégiée, notamment un contrat d’assurance-vie, qui permet de bénéficier d’une fiscalité réduite en cas de rachat pour les contrats de plus de huit ans (dans la limite de 7,5 % jusqu’à 150 000 euros de primes), ainsi qu’une fiscalité transmissive avantageuse, notamment pour les primes versées avant soixante-dix ans (abattement de 152 500 euros par bénéficiaires notamment).

L’investissement dans un plan épargne-retraite assurance serait également intéressant à envisager, avec des primes déductibles de l’IR à l’entrée et une fiscalité spécifique à la sortie, soit en cas de rachat, ou de transmission par décès.

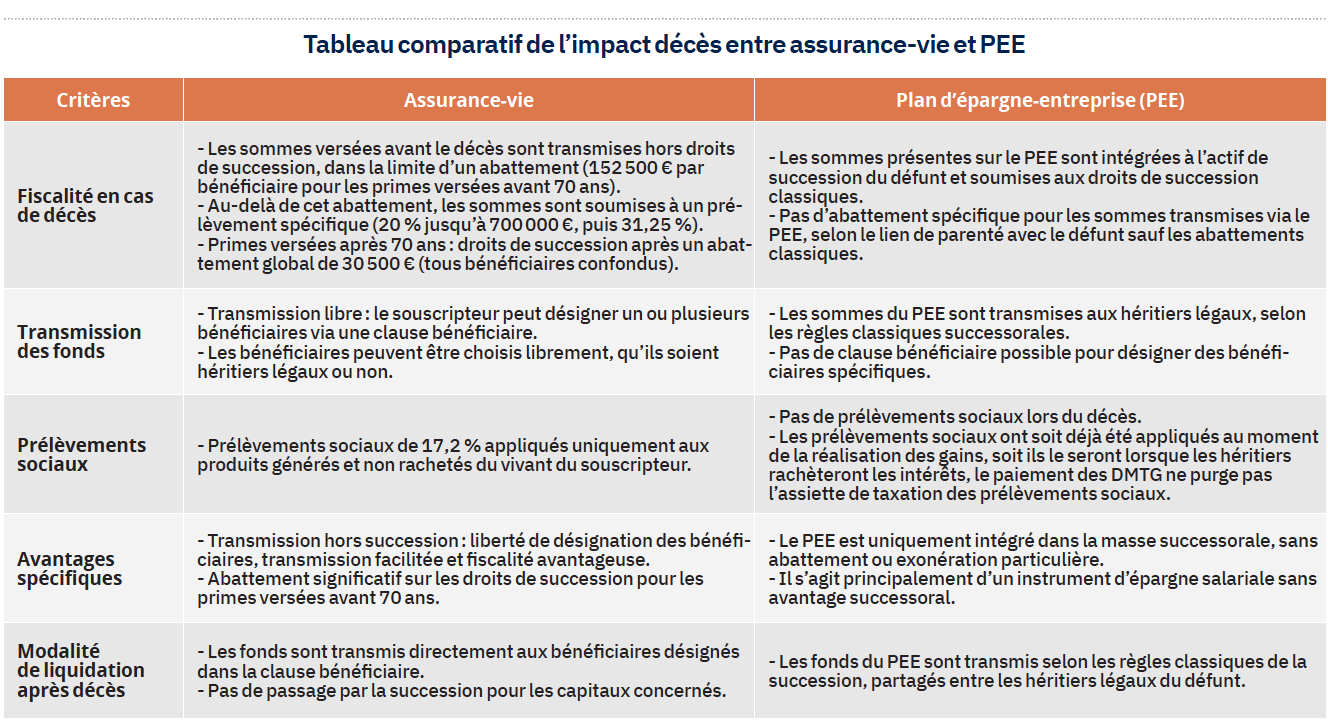

Synthèse match assurance-vie/PEE Transmission

Transmission

L’assurance-vie permet une transmission hors succession, avec possibilité de désigner des bénéficiaires spécifiques, tandis que le plan épargne-entreprise suit les règles classiques de la succession.

Fiscalité décèsL’assurance-vie offre une fiscalité avantageuse, avec des abattements significatifs notamment pour les primes versées avant soixante-dix ans (152 500 euros par bénéficiaires désignés). Le PEE est soumis aux droits de succession classiques, sans abattement spécifique.

Prélèvements sociauxL’assurance-vie subit des prélèvements sociaux sur les gains au moment du décès. Dans le PEE, les prélèvements sociaux sont prélevés au moment de la génération des gains, mais aucun prélèvement supplémentaire n’est appliqué au décès. Les prélèvements sociaux seront dus lors de la demande de versement des fonds par les héritiers.

FlexibilitéL’assurance-vie offre une grande liberté dans la transmission (bénéficiaires non-héritiers possibles). Le PEE est beaucoup moins flexible en cas de décès, car les fonds sont obligatoirement transmis aux héritiers selon la loi.

Stratégie d’optimisation fiscale

Stratégie d’optimisation fiscale

Pour éviter une double, voire une triple taxation, il est conseillé de débloquer les fonds du PEE avant la fin des six mois suivant le décès du titulaire.

ConclusionMixer le PEE et l’assurance-vie apparaît donc une stratégie patrimoniale intéressante.

La réorientation des sommes du PEE vers l’assurance-vie génère des capitaux nets transmis plus importants que le PEE, en raison de la fiscalité avantageuse de cette enveloppe assurantielle.

Pour éviter le risque de subir une triple taxation au titre des droits de succession, de l’impôt sur le revenu et des prélèvements sociaux, il convient de sortir de son PEE avant son décès (ou par les héritiers dans les six mois du décès) et de réaffecter l’épargne en assurance-vie (pour sa disponibilité, son régime fiscal privilégié en cas de rachat ou de transmission par décès) ou en PER (générer des revenus complémentaires à terme, réduire sa base imposable lors des versements, etc.).