L’environnement bâti représente plus d’un tiers des émissions mondiales de CO2 liées à l’énergie. Le secteur immobilier doit par conséquent fournir d’immenses efforts pour atteindre la neutralité carbone. Mais quels sont vraiment les risques ? Et comment les propriétaires de biens immobiliers peuvent-ils relever ce formidable défi ? Dans une nouvelle étude, Robeco approfondit ces questions.

Points clés

Le secteur immobilier est un important émetteur de CO2 Des investissements sont nécessaires pour limiter le risque de taxe et d’actifs bloqués Toutes les sociétés immobilières ne sont pas confrontées aux mêmes risquesLa conférence des Nations Unies sur le climat (COP26), qui a eu lieu récemment à Glasgow, a encore une fois mis en évidence la nécessité de réduire considérablement les émissions de gaz à effet de serre (GES). Afin de maintenir l’augmentation de la température mondiale en dessous de 2 degrés Celsius, il faut réduire les émissions de 55 % d'ici 2030, par rapport aux niveaux des années 1990, et atteindre l'objectif de zéro émissions nettes d’ici 20501.

Étant donné qu’un grand nombre de secteurs s’engagent à participer à la transition climatique, le secteur du bâtiment devra faire beaucoup d’efforts pour atteindre les objectifs fixés dans l'Accord de Paris. Les initiatives prises jusqu’ici pour réduire les GES ne sont pas suffisantes. Le secteur immobilier reste l’un des principaux contributeurs aux émissions mondiales de gaz à effet de serre.

Pour de nombreuses sociétés immobilières, la réalisation des objectifs et stratégies de décarbonation visant à réduire les émissions liées aux bâtiments est devenue une priorité absolue. Au-delà d’une prise de conscience accrue de leur responsabilité sociale, elles ont été motivées par les réglementations toujours plus strictes et par la taxe carbone imposée, qui devrait augmenter de façon substantielle dans les prochaines années.

Cependant, compte tenu de la lenteur de la décarbonation et des risques encourus en cas de non-réalisation des objectifs de neutralité carbone, on peut se demander quelles seraient les conséquences financières potentielles pour le secteur de l’immobilier s’il ne décarbonait pas assez rapidement ses activités. Cela soulève aussi la question de savoir comment le secteur pourrait réduire ses émissions de carbone.

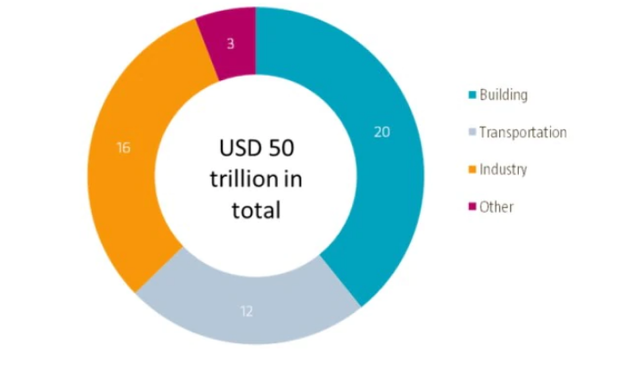

On recherche 20 000 milliards de dollars d'investissements pour le secteur

D’après l’Agence internationale de l'énergie (AIE), l’environnement bâti représente plus de 38 % (13,4 milliards de tonnes de CO2) des émissions totales liées à l’énergie qui sont générées chaque année. Le fonctionnement des bâtiments qui comprend le chauffage, la climatisation et l’éclairage représente 28 % des émissions mondiales, et les matériaux et la construction de bâtiments, généralement associés au carbone incorporé, représentent encore 11 %.

Afin d’atteindre les objectifs fixés, le secteur de l’immobilier doit réduire ses émissions moyennant un taux de décarbonation de 6 % par an (85 % d’ici 2050). Ce défi nécessite des investissements importants dans des programmes de modernisation, dont le montant dépasse potentiellement 20 000 milliards de dollars (voir graphique 1). C’est la seule solution pour éviter de supporter des coûts encore plus élevés sous la forme de taxe carbone ou de s’exposer au risque d’actifs bloqués.

Graphique 1 : Coût global de la décarbonation par grande catégorie

Source : Morgan Stanley BluePaper (2019) : « Decarbonization: The Race to Net Zero » ; Alliance mondiale pour les bâtiments et la construction, Agence internationale de l'énergie et Programme des Nations Unies pour l’environnement (2019) : « 2019 global status report for buildings and construction: Towards a zero-emission, efficient and resilient buildings and construction sector » ; Robeco.S’il n’atteint pas les objectifs de décarbonation requis, le secteur immobilier s’expose à des répercussions financières potentiellement importantes. Compte tenu de la valeur totale de l’immobilier à l’échelle mondiale (environ 250 000 milliards de dollars2), les coûts cumulés pourraient représenter, d’après nos simulations, entre 7 % et 19 % de la valeur du marché immobilier mondial, soit entre 19 000 et 48 000 milliards de dollars.Depuis que l'homme a commencé à construire des édifices en béton et en acier, les émissions de carbone incorporé provenant des activités de construction ont fortement contribué aux émissions totales de l’environnement bâti. Cependant, les émissions de carbone opérationnel constituent toujours la principale source d’émissions sur la durée de vie normale d’un bâtiment.Donc, même si des progrès sont réalisés pour quantifier et réduire le carbone incorporé, les émissions de carbone opérationnel restent une priorité pour l’immobilier. Des technologies permettant de moderniser les bâtiments pour réduire leur empreinte carbone existent déjà sur le marché, et les énergies renouvelables ainsi que la conception de constructions efficientes peuvent compenser le carbone opérationnel des bâtiments.

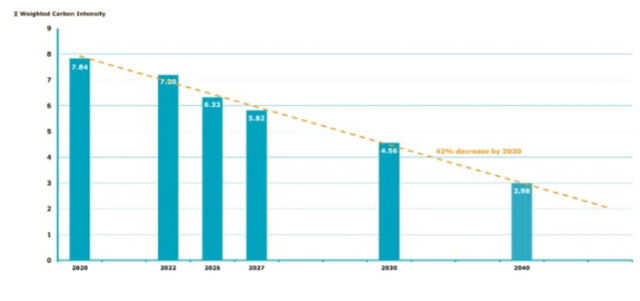

Analyser les stratégies de décarbonation de 200 sociétés

Nos recherches montrent que le secteur devrait réduire son intensité carbone de 43 % d’ici 2030En s’appuyant sur les informations publiques communiquées par 200 sociétés du secteur immobilier coté et sur leurs stratégies de décarbonation, nos recherches montrent que le secteur devrait réduire son intensité carbone de 43 % d’ici 2030. Même si la réduction de cette intensité est inférieure au niveau fixé lors de la COP21, elle suit une trajectoire qui pourrait diminuer de façon considérable l’impact financier de la taxe carbone potentielle.

Graphique 2 : Trajectoire prévisionnelle de la décarbonation de l’indice S&P Developed Property

Avec les niveaux actuels des émissions de carbone, le seul coût de la taxe sur le carbone opérationnel pourrait facilement représenter 4 % de la capitalisation boursière de l’immobilier coté. D’autre part, nos recherches indiquent également que ces coûts potentiels ne sont absolument pas répartis de manière égale dans l’ensemble du secteur, bien au contraire.

Ces coûts sont insignifiants pour certains segments alors qu’ils représentent plus de 10 % de la capitalisation boursière pour les segments les moins performants. Force est de conclure que certains segments courent clairement plus de risques que d’autres. Par conséquent, les investisseurs du secteur immobilier coté devraient déjà intégrer les stratégies de décarbonation dans leur système de valorisation et leurs décisions d’investissement.

Par Folmer Pietersma, Portfolio Manager et Frank Onstwedder, Global Equity director

Pour accéder au site, cliquez ICI.

Disclaimer

Ce rapport n'est pas disponible pour les utilisateurs des pays où l'offre de services financiers étrangers n'est pas autorisée, tels que les ressortissants américains.

Vos informations ne sont pas partagées avec des tiers. Les présentes informations sont destinées exclusivement aux investisseurs professionnels. Toutes les demandes sont vérifiées.