Compte tenu du risque accru de récession, la dispersion des marchés va augmenter. Les titres de crédit de faible qualité pourraient voir leurs taux de défaut augmenter, et les actifs de premier choix bénéficier d'une fuite vers la qualité.

Résumé

L'attention des marchés va passer de l'inflation à la croissance

Les spreads n'ont pas encore atteint leur pic (sauf les spreads de swaps en euros)

La dispersion devant augmenter, nous prenons des positions longues sur la qualité

Comme l'a expliqué notre équipe Global Macro dans ses perspectives de septembre 2022 (intitulées « Double pic »), dans un cycle de hausse des taux d'intérêt qui se termine en récession, les taux atteignent généralement leur pic avant les spreads de crédit, le plus souvent autour de l'avant-dernier relèvement par la Fed.

Comme l'a expliqué notre équipe Global Macro dans ses perspectives de septembre 2022 (intitulées « Double pic »), dans un cycle de hausse des taux d'intérêt qui se termine en récession, les taux atteignent généralement leur pic avant les spreads de crédit, le plus souvent autour de l'avant-dernier relèvement par la Fed.

« Nous pensons que nous sommes actuellement dans le creux entre deux pics », commente Sander Bus, co-responsable de l'équipe Crédit de Robeco. « Les taux ont commencé à baisser et pourraient avoir atteint leur pic sur certains marchés, tandis que l'inflation est en train de refluer. Les spreads de crédit ont également beaucoup remonté depuis la mi-octobre, mais devraient s'élargir à nouveau lorsque les marchés commenceront à anticiper une récession qui devrait peser sur la santé des entreprises. »

La récession devenant de plus en plus probable et de plus en plus prise en compte dans l'opinion du consensus, la dispersion des marchés s'accroît. Les crédits de faible qualité devraient voir leur taux de défaut augmenter, tandis que les titres de qualité supérieure pourraient bénéficier des taux plus bas et d'une fuite vers la qualité.

Lorsque la récession sera pleinement prise en compte et que les spreads auront atteint leur pic, il sera temps d'opter franchement pour des positions longues, même dans le High Yield. En général, ce stade est atteint bien avant le pic des taux de défaut.

Dans le contexte d'offre accrue d'obligations d'État européennes, nous anticipons un nouveau resserrement des spreads de swaps en euros. Dans la mesure où les spreads de swaps représentent une grande partie du total des spreads de crédit dans le segment Investment Grade en euros, nous n'hésitons pas à prendre une position longue modeste sur ce marché. En revanche, nous sommes bien plus prudents à l'égard des autres marchés, qui se négocient dans des fourchettes serrées compte tenu de notre situation dans le cycle.

Une récession probable aux États-Unis et en Europe

« Notre scénario de base est celui d'une récession en 2023, aux États-Unis comme en Europe », indique Victor Verberk, co-responsable de l'équipe Crédit de Robeco. « Toutes deux devraient se dérouler la même année et se renforcer mutuellement, mais leur cause profonde sera différente. Les États-Unis connaîtront probablement un cycle classique de bulle-éclatement, tandis qu'en Europe, la récession sera largement induite par un choc de l'offre énergétique ».

La Fed et la BCE sont déterminées à conserver une politique monétaire stricte tant qu'elles n'auront pas la confirmation que l'inflation reviendra à son objectif cible. La bonne nouvelle, c'est que l'augmentation des prix a commencé à ralentir, ce qui indique que la fin du cycle de relèvement des taux est en vue. Mais cela ne signifie pas du tout que la Fed va bientôt baisser ses taux.

Les banques centrales garderont un œil attentif sur le marché du travail, dans l'attente de signes indiquant que les salaires reviennent à des niveaux plus normaux qui sont cohérents avec l'objectif d'inflation. Cela ne sera peut-être possible que si le chômage augmente, ce qui nécessite à son tour une récession.

La situation est différente en Chine. Le pays vient juste d'abandonner sa politique zéro Covid. Paradoxalement, la réouverture pourrait se traduire à court terme par une moindre activité économique si le virus se propage rapidement et que les consommateurs s'imposent des restrictions de déplacement. Mais une reprise de l'économie chinoise est probable dans les mois à venir.

La Chine peut-elle retrouver son rôle de locomotive empêchant le reste du monde d'entrer en récession ? Nous en doutons. Les mesures de relance budgétaire ne sont simplement pas suffisantes et les finances du pays l'empêchent d'accroître ses dépenses comme il l'a fait par le passé lorsque l'économie avait besoin d'un coup de pouce.

Conclusion, nous n'avons aucune raison pour le moment d'être optimistes quant aux fondamentaux.

Le rally du marché a tempéré notre évaluation des valorisations

L'époque TINA (« there is no alternative ») est définitivement derrière nous. Même les bons du Trésor américain à court terme (T-bills) offrent aujourd'hui un rendement de 4 %, alors qu'il y a un an, seuls les marchés High Yield atteignaient un tel niveau.

Les valorisations les plus attractives se trouvent dans l'Investment Grade européen, en particulier dans les valeurs financières. Ce marché offre des spreads supérieurs aux niveaux médians et il est également bon marché par rapport à son équivalent américain.

La récession dans les marchés développés étant le scénario de base, la question est de savoir quelles seront ses répercussions sur les segments les plus risqués du marché crédit. Quand les spreads seront-ils suffisamment élevés pour déclencher l'achat ? Nous savons d'expérience que les spreads atteignent généralement leur pic avant les taux de défaut.

Ces derniers ayant à peine entamé leur phase baissière, il semble donc prématuré de se lancer dans une politique agressive d'achats dans le High Yield. Dans ce segment, les spreads sont bien inférieurs au niveau de 1 000 pb, qui correspond souvent à leur pic dans les contextes de récessionnistes.

Le marché du High Yield étant de meilleure qualité aujourd'hui, il est probable que le taux de défaut finira à un niveau plus bas et que les spreads du marché atteindront un pic moins élevé.

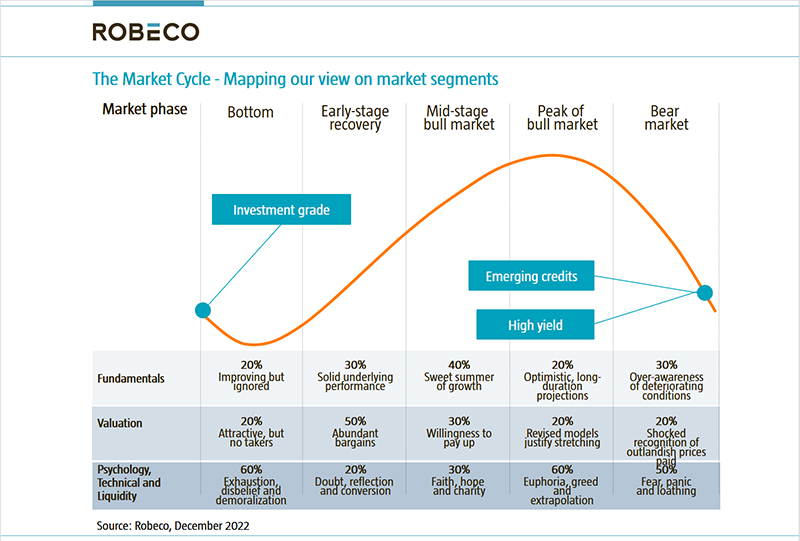

Graphique 1 | Le cycle de marché

Notre opinion sur les segments du marchéSource: Source : Robeco, décembre 2022

Lisez l'intégralité du rapport ICI.

Sander Bus, CIO High Yield and Lead Portfolio Manager Global High Yield Bonds

Victor Verberk, CIO Fixed Income and Sustainability

Jamie Stuttard, Head of Global Macro team and Portfolio Manager

Pour accéder au site, cliquez ICI.