Retrouvez ci-dessous l'analyse d'Emmanuel Petit, Responsable de la Gestion obligataire.

La situation des marchés est aujourd’hui assez binaire. La banque centrale américaine va-t-elle provoquer une récession aux États-Unis pour ramener l’inflation sur la cible ?La réponse à cette question est évidemment clé pour anticiper le comportement des actifs risqués. Les chiffres d’inflation laissent penser que la Fed resserrera ses conditions financières en territoire restrictif, soit un taux directeur supérieur à 3%. L’ambition de Jérôme Powell, et la santé de l’économie américaine pourrait lui donner raison, est de le faire sans provoquer de récession. Mais il n’y a évidemment aucune certitude… Et si le pic d’inflation n’est pas atteint, la récession provoquée par un durcissement de la politique monétaire semble inévitable. Actuellement, le marché commence à douter d’une hausse des taux directeurs de cette ampleur, permettant ainsi de stabiliser les niveaux des taux longs. Si le pic d’inflation est proche et que les anticipations de resserrement monétaire se stabilisent, il semble primordial de se poser la question du timing de réinvestissement sur les obligations crédit.

La visibilité reste cependant faible, et une récession aurait évidemment un impact sur les actifs les plus risqués. Quel est donc le bon dosage ?Le parallèle peut se faire avec la situation européenne. La croissance a été, par ailleurs, impactée par la guerre en Ukraine, qui a amplifié les tensions inflationnistes des prix des matières premières, et, par conséquent, la confiance des consommateurs et la croissance. Cet écart de croissance réduit la capacité d’intervention de la Banque Centrale Européenne, et se reflète dans la hausse plus importante des spreads de l’Investment Grade(1) européen qu’américain.

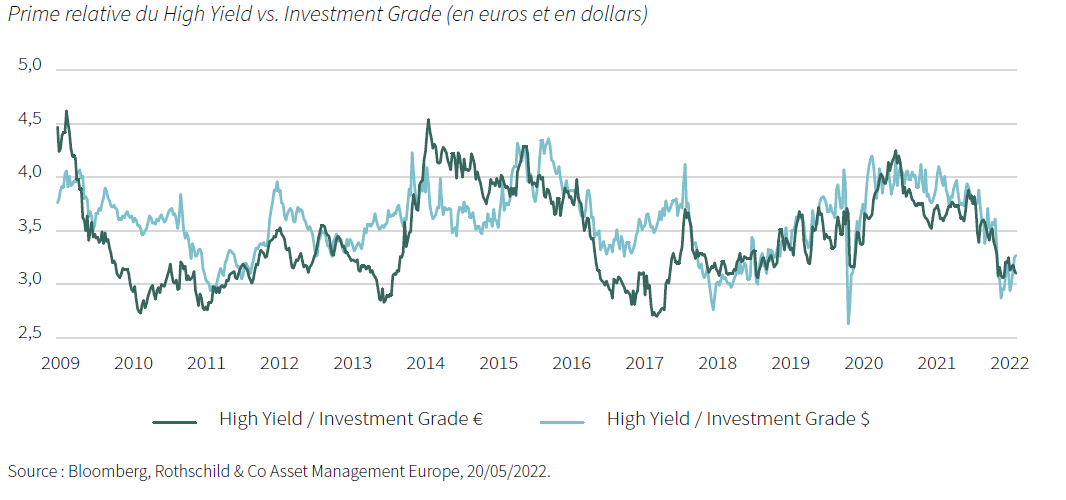

Nous avons vécu, depuis le milieu d’année dernière, une correction significative des marchés de taux, notamment de la partie la plus solide, avec la dette souveraine et le crédit Investment Grade, qui a amplifié la hausse des taux souverains. La correction a été de 10,9% sur l’Investment Grade européen depuis le point bas des taux en août dernier, quand elle a été de 8,3% en mars 2020, ou de 7,6% lors de la grande crise financière de 2008(2). Par ailleurs, ce qui est peu commun, le segment sous-performe le marché du High Yield(3), ajusté du risque, qui baisse d’autant sur la période.

L’Investment Grade offre donc, aujourd’hui, un rendement attractif au regard du risque pris. En effet, les entreprises de ce segment disposent de la résilience nécessaire aux turbulences que l’on pourrait vivre, après notamment une période leur permettant une amélioration de leur solvabilité et de leur liquidité. Là où, historiquement, nous étions plus tentés de réinvestir sur le High Yield dans ces phases de correction, nous pensons cette fois que la valorisation de cette classe d’actifs ne reflète pas suffisamment le risque de récession. Nous privilégions ainsi les opportunités d’achat sur les dossiers bien notés (entre AAA et BBB-).

Un portefeuille Investment Grade d’une maturité de 5 ans génère aujourd’hui environ 3% de rendement, quand il rémunérait un peu plus de 0% en fin d’année dernière(4). Au-delà de ce rendement moyen du marché, la dispersion des opportunités est telle qu’il est commun d’investir sur des émissions qui offrent des rendements bien supérieurs.

La valorisation relative de l’Investment Grade au High Yield est au plus bas

Par ailleurs, le marché primaire est moins conciliant, les primes d’émissions sont d’ailleurs sur des niveaux élevés, ce qui offre un rendement additionnel en relatif au marché. À titre d’exemple, nous avons récemment investi sur une émission d’un nouvel émetteur, TDC Net, une société danoise du secteur de la téléphonie fixe et mobile, noté BBB-, à 5,06% de rendement sur une maturité 6 ans(5).

La situation de tension du marché est aussi due à des éléments techniques négatifs, les flux sortants des fonds notamment, ces derniers représentant plus de 4% des encours depuis le début d’année, soit 12 milliards d’euros, sur les fonds Euro Investment Grade(5). Nous savons cependant que lorsque les acheteurs reviennent, la liquidité est aussi mince à l’achat qu’elle ne l’était à la vente dans le marché baissier. Il faut donc être capable de se repositionner avant les autres, de réinvestir quand le marché est vendeur car, après le rebond, les conditions d’achat sont beaucoup moins favorables.

Un portefeuille tel que R-co Conviction Credit Euro, avec son ADN de gestion active, majoritairement investi en Investment Grade centré sur le rating BBB, possède un rendement de 4,4% pour une duration moyenne de 4(6). Le marché nous permet donc d’avoir un niveau que nous n’avions pas eu depuis de nombreuses années, sans pour autant augmenter significativement la sensibilité aux variations de taux.

Notre métier de gérant obligataire réside dans l’optimisation du couple rendement/risque. Nous sommes aujourd’hui convaincus qu’il n’est pas nécessaire de prendre plus de risque sur le crédit pour obtenir un rendement satisfaisant. Nous conservons des dossiers High Yield dont la trajectoire crédit est positive, ou tout au moins résiliente, mais nos nouveaux investissements se concentrent sur l’Investment Grade. Si nous venions à entrer en récession, le portefeuille en serait alors mieux protégé, les reprises de cycle se faisant d’abord par une surperformance de l’Investment Grade.

(1) Investment Grade : Titre de créance émis par des entreprises ou États dont la notation est comprise entre AAA et BBB- selon l’échelle de Standard & Poor’s.(2) Source : Bloomberg, mai 2022.(3) High Yield : Les obligations “High Yield” (ou à haut rendement) sont émises par des entreprises ou États présentant un risque crédit élevé. Leur notation financière est inférieure à BBB- selon l’échelle de Standard & Poor’s.(4) Source : Bloomberg, mai 2022.(5) Source : Bloomberg, mai 2022.(6) Source : Rothschild & Co Asset Management Europe, 25/05/2022.Les performances passées ne présument pas des performances futures.Les informations ci-dessus ne constituent pas un conseil placement ou une recommandation d’investissement.Les allocations et répartitions, géographiques et sectorielles, ne sont pas figées et sont susceptibles d’évoluer dans le temps, dans les limites du prospectus du compartiment la SICAV.

![]()

Pour visiter le site, cliquez ICI.