Tikehau Capital vous propose Le Mois en bref. Au sommaire du mois d'avril :

Les dernières tendances macro et les performances marchés

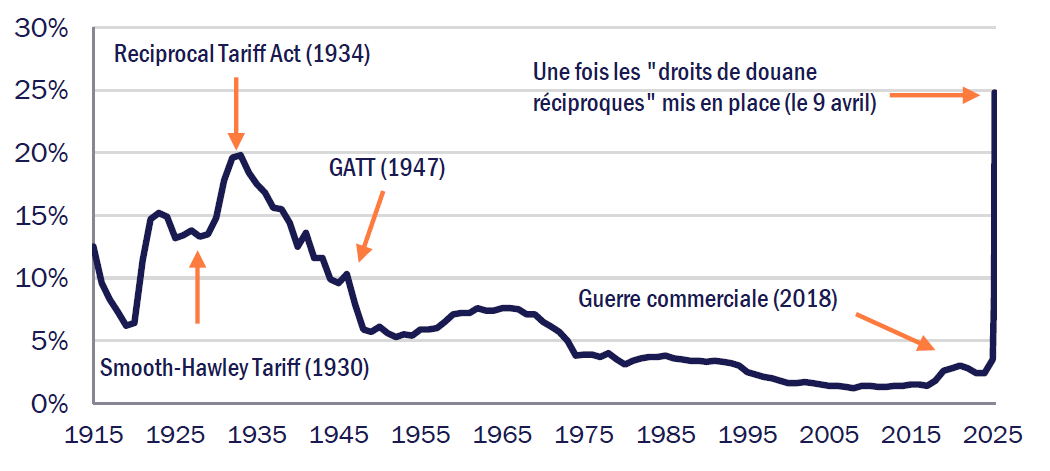

Le graphique du mois : États-Unis - hausse marquée des droits de douane moyens appliqués aux importations

À la loupe : l’art de la guerre (commerciale)

Le fonds du mois : Tikehau International Cross Assets

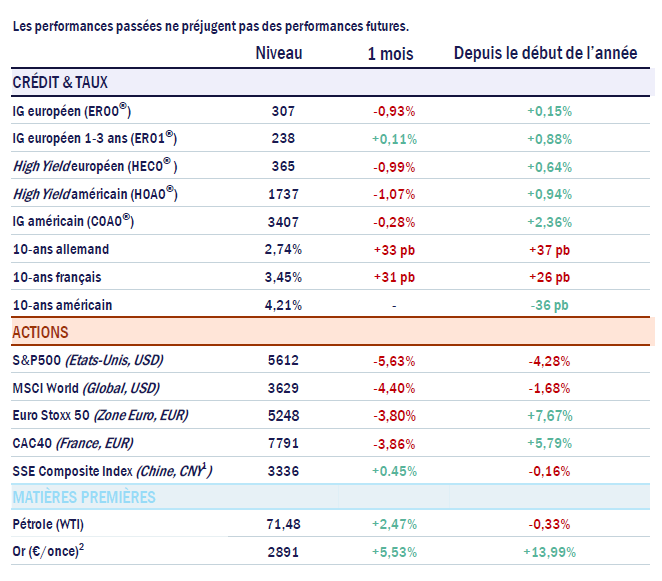

RÉTROSPECTIVELes marchés crédit ont reculé sur le mois, sous l’effet de la hausse des primes de risque et de la pentification des courbes de taux, induite par la hausse des taux longs.

Les taux à 10-ans allemand et français ont enregistré une nette hausse en mars, sous l’effet des annonces de relance budgétaire qui sont susceptibles d’accroître les déficits et les besoins de financement des Etats.

Les actions européennes ont surperformé depuis le début de l'année, soutenues par les perspectives de dépenses massives dans la défense de la part des gouvernements européens.

Les actions américaines terminent le mois et le trimestre en baisse, affectées par les inquiétudes concernant les droits de douane, le ralentissement économique, ainsi que par des préoccupations plus générales concernant les retours sur investissement attendus dans l'IA qui ont pesé sur la performance des « 7 Magnifiques ».

Source : Bloomberg, données au 31/03/2025. Performances calculées dividendes réinvestis (Total Return). (1) EUR : Euro ; USD : Dollar américain ; CNY : Renminbi ; Pb : points de base (basis points). (2) Basé sur le taux de change à la clôture du marché de Londres (L160).

Source : Bloomberg, données au 31/03/2025. Performances calculées dividendes réinvestis (Total Return). (1) EUR : Euro ; USD : Dollar américain ; CNY : Renminbi ; Pb : points de base (basis points). (2) Basé sur le taux de change à la clôture du marché de Londres (L160).

Les droits de douane annoncés le « jour de la Libération » ont provoqué une onde de choc sur les marchés, surprenant les investisseurs en raison :

de leur ampleur, les annonces ayant rapidement été interprétées comme le pire des scénarios, et ;

du ton affirmé avec lequel ils ont été présentés, laissant peu de marge pour une négociation diplomatique ou la recherche d'un résultat plus accommodant.

18,8% - Augmentation des droits de douane à partir du 2 avril 2025, pondérée par les importations.1

La réaction des marchés a été immédiate et sévère, les marchés boursiers américains perdant 4 000 milliards de dollars de valeur le premier jour de bourse suivant l'annonce2. Le scénario le plus optimiste pourrait suggérer que, après avoir affronté le pire des scénarios, la perspective de négociations existe toujours puisqu’une escalade réciproque conduirait presque certainement à des conséquences économiques mutuellement destructrices. Cependant, à long terme, il est clair que l'économie mondiale devra s'adapter à des droits de douane constamment plus élevés, ce qui aura certainement un impact sur les bénéfices des entreprises, la croissance économique et les politiques monétaires (les estimations préliminaires suggèrent un impact de -0,8 % sur le PIB de la zone euro cette année3, et une baisse de -0,9 % de la croissance du PIB aux États-Unis).4

Dans ce nouvel environnement, les entreprises sont désormais confrontées à un dilemme :

accélérer la relocalisation de la production, un processus qui nécessite des investissements massifs et qui prend du temps, ou

augmenter les prix dans un contexte où la demande des consommateurs montre déjà des signes de faiblesse et où l'inflation reste élevée, en particulier aux États-Unis.

Les deux scénarios pourraient créer de forts vents contraires pour les marchés. Le premier serait coûteux en temps et en investissements dans un contexte de ralentissement économique et d'incertitude politique, tandis que le second risquerait de pousser l'économie vers la stagflation et de compliquer la tâche des banques centrales pour assouplir les politiques monétaires.

Notre pays et ses contribuables ont été exploités pendant plus de cinquante ans, mais cela ne se reproduira plus. […] Les emplois et les usines reviendront en force dans notre pays, et vous en voyez déjà les premiers signes.

Discours du Président Trump lors de l’événement « Jour de la Libération » (2 avril 2025)

Avec des valorisations toujours élevées, en particulier pour les actions américaines, et des banques centrales prudentes face à une éventuelle résurgence de l'inflation, deux stabilisateurs de marché habituels sont désormais contraints.

Dans un environnement marqué par une volatilité accrue, la prudence reste de mise. Selon nous, il sera essentiel de conserver des poches de liquidités pour naviguer dans ces marchés, ainsi qu'une forte discipline d'investissement.

Nous continuons de privilégier le crédit pour son approche axée sur la génération de revenus. Les effets de portage et de capitalisation restent attractifs, en particulier en période de chocs sur les marchés. En outre, tout écartement potentiel des spreads de crédit devrait être quelque peu compensé par une baisse des taux (effet duration), ce qui rend cette stratégie particulièrement pertinente lorsque les marchés se retournent. Au sein du crédit, nous continuons de privilégier le segment court de la courbe, compte tenu de la volatilité continue des taux.

En outre, ce changement de paysage fera inévitablement des perdants, mais les dislocations de marché offrent également des opportunités à long terme. Le secteur de la défense en est un exemple clair : confrontée à l'urgence de reconstruire sa capacité de production, l'Europe met en place des plans de relance ambitieux pour soutenir son industrie de défense, ce qui, selon nous, pourrait stimuler la croissance de manière plus large. En outre, d'autres secteurs visant à renforcer l'autonomie et la résilience de l’Europe (renforcer la souveraineté européenne) devraient bénéficier de la vague d'investissements massifs dans ce domaine.

Sources :

(1) Maison Blanche, Département du Commerce, Commission du Commerce International des États-Unis, Goldman Sachs Global Investment Research.

(3) Goldman Sachs Research, au 03/04/2025

Tikehau Investment Management (« TIM ») au 04/04/2025. Les commentaires et analyses reflètent l’opinion de TIM sur les marchés et leur évolution, en fonction des informations connues à ce jour. Ces informations n’ont aucune valeur contractuelle et n’engagent pas la responsabilité de TIM. Elles sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos, et elles ne doivent pas être considérées comme telles, notamment pour prendre une décision d’investissement.

Pour consulter la publication Le Mois en bref - Avril 2025 de Tikehau Capital, veuillez cliquer ICI.

![]()

Pour visiter le site, cliquez ICI.