Extrait de Fidnet, la solution digitale de Fidroit

Le sort effectif du prix de vente des titres démembrés ne modifie pas le redevable de l'impôt fixé par la convention usufruitier/nu-propriétaire (CE 03/03/2022).

Ce qu’il faut retenirLe redevable de l’impôt de plus-value est déterminé dès la cession et dépend de ce qui a été convenu par les parties préalablement à la vente. Si le sort effectif de ces capitaux démembrés (partage, réemploi ou quasi-usufruit) n’est pas conforme à ce qui a été convenu, le redevable de l’impôt ne change pas pour autant.

Par exemple, si le remploi revêt un caractère obligatoire, mais n’est pas respecté par le nu-propriétaire, le redevable de l’impôt reste le nu-propriétaire (CE, 3 mars 2022, n° 437247).

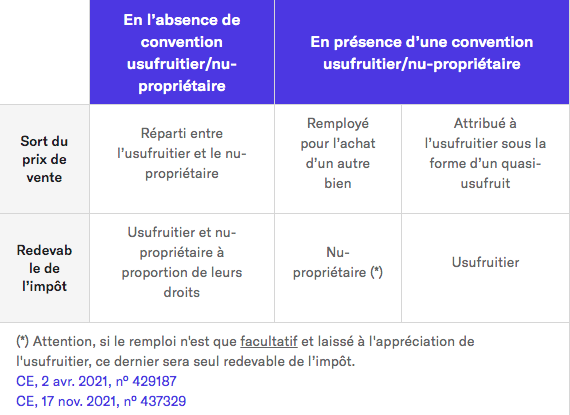

Pour rappel, le redevable de l’impôt sur la plus-value, en cas de vente concomitante de droits démembrés sur des titres, dépend du sort du prix de vente prévu par l’acte qui a réalisé le démembrement ou par une convention préalable à la cession :

L’administration fiscale détermine le redevable de l’impôt en fonction du sort applicable au prix de vente. Aussi, en signant une convention (ou un acte) qui expose le sort du prix de vente, usufruitier et nu-propriétaire désignent indirectement le redevable de l’impôt sur la plus-value.

Selon les juges, cette désignation est définitive. Si par la suite, les parties ne suivent pas les termes de la convention, ce « revirement » n’a pas d’incidence sur l’identité du redevable de l’impôt.

Avis Fidroit : Usufruitiers et nus-propriétaires choisissent le redevable de l’impôt en rédigeant leur convention. L’administration fiscale pourrait toutefois tenter de mettre en œuvre la procédure de l’abus de droit si les parties ne respectent pas cette convention et n’avaient, dès l’origine, aucune intention de la respecter.

Pour aller plus loin ContexteL’arrêt du 3 mars 2022 renforce encore le poids des conventions préalables à la cession.

En effet, lorsqu’aucune convention n’a été mise en place mais que le prix de vente a été effectivement remployé, il a été jugé que les redevables restaient l’usufruitier et le nu-propriétaire à proportion de leurs droits (partage du prix de vente entre les parties à défaut de convention). Peu importe la réalité du remploi (CE, 30 déc. 2009, n° 307165).

Pour que le nu-propriétaire soit l’unique redevable de l’imposition, le remploi doit résulter d’un acte authentique ou fasse l’objet d’un pacte ayant date certaine, au plus tard au jour de la cession, et prévoyant expressément le report de démembrement.

FaitsEn l’espèce, des parts sociales étaient démembrées suite à une donation en nue-propriété. Un pacte a été conclu (deux mois avant la cession) entre usufruitiers et nus propriétaires stipulant, en cas de vente des titres en pleine propriété, l’obligation de remployer le prix de vente dans des parts de SCI démembrées.

Plus tard, usufruitiers et nus-propriétaires ont simultanément vendu leurs droits. Les nus-propriétaires ont été imposés sur la totalité de la plus-value.

Mais en réalité, l’usufruitier a encaissé une partie du prix de cession et les termes du pacte n’ont donc pas été totalement respectés.

DécisionSelon le Conseil d’Etat, l’absence de remploi (partiel) n’a pas pour effet de modifier le redevable de l’impôt fixé lors de la vente (fait générateur de l’imposition). Ce qui ce passe ensuite est sans effet sur la désignation.