Physiquement isolés les uns des autres, mais plus que jamais connectés – un paradoxe désormais quotidien. Cette tendance a de fortes répercussions sur les performances des obligations. Mondher Bettaieb, Head of Corporate Bonds, explique dans cet article pourquoi la connectivité et la 5G annoncent une ère de prospérité pour les investisseurs en obligations d’entreprises.

L’émergence de la pandémie de coronavirus a constitué un test de résistance brutal pour la société, les marchés financiers et l’emploi. Tout au long de l’année dernière et jusqu’à ce jour, la pandémie focalisé toute l’attention, éclipsant un changement structurel qu’elle-même contribuait à accélérer.

Nous affirmons depuis plusieurs années que la 5G et la connectivité sont vouées à transformer le monde, entraînant avec elles une période de baisse des taux prolongée. Or la pandémie a donné un coup de fouet à cette montée en puissance de la connectivité.

Au début de l’année dernière, nous pensions que la 5G bouleverserait le monde industriel, entraînant une hausse de la connectivité entre les appareils et les machines. Nous avons cependant observé un autre type de connectivité en 2020 : non pas d’appareil à machine, mais d’appareil à appareil. Le test de résistance a été brutal. Du jour au lendemain, nous avons été coupés de nos amis, de nos proches et de nos collègues, confinés et contraints de travailler depuis notre domicile.

Les êtres humains sont plutôt résilients et capables de rebondir – c’est ce que nous avons fait en surmontant ces nouveaux défis. Physiquement coupés les uns des autres, nous avons été incités à nous reconnecter en utilisant des applications de connexion, qui ont pris une place inédite dans notre quotidien. Aujourd’hui, nous continuons à utiliser ces applications – Zoom, Dreams, WebEx, Skype, etc. – pour communiquer. Elles sont le symbole de la connectivité entre appareils, rendue possible par la 5G.

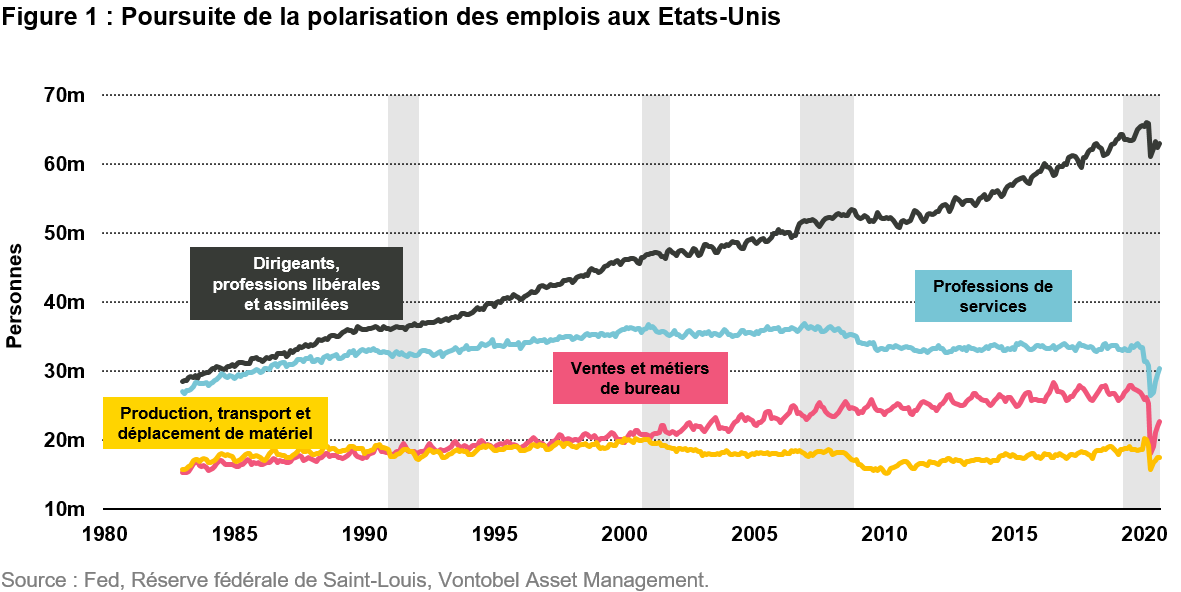

Combler un déficit de 10 millions d’emploisCertes, cette connectivité nous a aidés à rebondir en nous permettant de communiquer avec d’autres personnes. En revanche, si nombre d’entre nous ont commencé à travailler depuis leur domicile, beaucoup d’autres sont rentrés chez eux sans emploi. A titre d’exemple, les emplois des secteurs de l’hôtellerie et de la restauration ont été décimés. Loin d’être de simples jouets pratiques, ces applications représentent en réalité un processus économique qui remplace les emplois routiniers. Aux Etats-Unis, les statistiques du marché du travail brossent un tableau sombre de la destruction d’emplois en cours : le déficit d’emplois s’élève à 10 millions de postes, qu’il ne sera pas aisé de combler. En effet, les emplois détruits ne seront pas remplacés par des emplois similaires.

Le graphique ci-dessous décrit le marché de l’emploi américain depuis les années 1980. Sur la partie droite du graphique, on observe que la crise du coronavirus a provoqué l’effondrement de tous les types d’emplois. Il est dès lors intéressant d’observer, en remontant dans le temps, comment les emplois se sont rétablis après une récession.

Dans le secteur des services, les suppressions d’emplois intervenues après la crise financière de 2008 se sont souvent avérées définitives. Dans le contexte de la crise actuelle, qui favorise les applications de connexion au détriment des services en face à face, nous n’anticipons pas de reprise significative dans le secteur des services. Pourquoi se faire conseiller en magasin sur l’achat de nouveaux écouteurs, alors qu’il suffit de tapoter sur l’écran de notre smartphone pour trouver des conseils d’experts, rechercher le meilleur prix et se faire livrer le produit à domicile ? Chaque étape de ce processus de vente désormais classique est déflationniste. La technologie continuant de progresser et de remplacer les emplois routiniers, l’élément humain inhérent à ces fonctions de service pourrait bien finir par disparaître après la pandémie. Malheureusement, même si le programmeur qui code les applications d’achat et le blogueur qui anime le site de test des écouteurs sont probablement très bien payés, leurs compétences concernent des millions de transactions, ce qui signifie que le pouvoir d’achat du marché diminue.

Cette tendance à la polarisation des emplois met le pouvoir d’achat des consommateurs sous pression, alors que le ralentissement du marché du travail et la baisse de la consommation freinent l’inflation, ce qui nécessite le maintien de taux bas (peut-être indéfiniment) pour soutenir l’économie. En d’autres termes, les banques centrales devront poursuivre leurs programmes d’achats d’obligations pendant une très longue période.

Parfaitement consciente de ce déficit de 10 millions d’emplois aux Etats-Unis, la Fed s’est engagée à maintenir des taux bas au moins jusqu’à fin 2023/début 2024. La question ne sera toutefois pas réglée en un ou deux ans. La révolution numérique étant de nature structurelle, résoudre le problème du déficit d’emplois prendra nécessairement beaucoup de temps.

La Fed n’est pas la seule concernée : les banques centrales du monde entier sont confrontées aux mêmes défis. Une lourde responsabilité pèse sur leurs épaules et elles tenteront de maintenir les rendements à un faible niveau pour que l’économie redémarre, tandis que l’inflation restera contenue en raison de la nature désinflationniste de la numérisation et de la connectivité 5G.

Revenu et performance pour les investisseurs en obligations d’entrepriseComment les investisseurs obligataires peuvent-ils se positionner, étant donné la faiblesse des rendements ? Nous pensons que la situation actuelle n’a pas que des aspects négatifs. Cet environnement permet en effet de bénéficier de l’effet de portage et fait du crédit d’entreprise un choix viable pour les investisseurs obligataires.

En réalité, de nombreux facteurs favorisent les spreads du crédit d’entreprise. La politique monétaire et budgétaire soutient l’économie, tandis que les banques centrales et les gouvernements veillent à consolider la trajectoire de croissance.

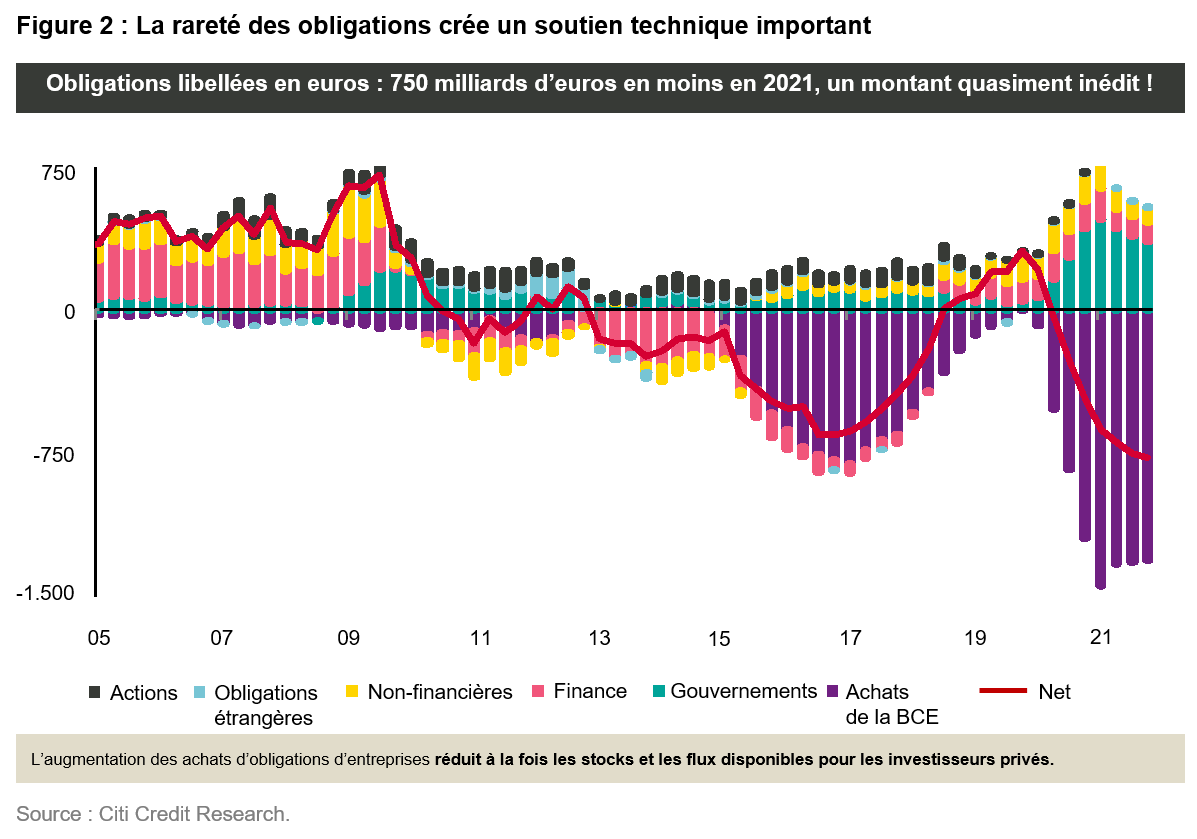

Vaccins. Le déploiement des campagnes de vaccination, qui conduira probablement à une immunité collective d’ici l’été 2021, contribuera à soutenir la reprise. En période de reprise, le crédit d’entreprise est généralement performant, car les dirigeants favorisent les détenteurs d’obligations (remboursement de la dette, offre de nouvelles obligations). Rareté des obligations. Les banques centrales achètent de nouvelles obligations et remplacent celles qui arrivent à échéance pour maintenir leurs programmes d’assouplissement quantitatif (QE). Il est prématuré d’imaginer un calendrier de réduction progressive des achats d’actifs. En outre, les volumes des émissions sur le marché primaire sont en baisse, car de nombreuses entreprises ont préfinancé leurs besoins en profitant de taux d’intérêt très bas en 2020. Selon Citi Credit Research, l’offre d’obligations libellées en euros devrait reculer de 750 milliards d’euros en 2021 – un montant quasiment inédit ! (voir Figure 2 ci-dessous) Une reprise inégale. Inégale, la reprise en cours constitue un troisième facteur qui permet aux investisseurs actifs de dégager de la valeur au niveau des obligations d’entreprise. Certains segments n’ont pas encore retrouvé leurs niveaux d’avant la crise, ce qui offre des opportunités particulièrement attrayantes en 2021. Nous recherchons activement des opportunités parmi les valeurs cycliques, les transports et l’immobilier et restons optimistes à l’égard des obligations subordonnées dans la banque et l’assurance.

Les changements que nous avons évoqués sont structurels et permettront de maintenir les taux d’intérêt à un niveau bas pendant une très longue période. Nous devons raisonner en termes d’ères – une ère dure de 25 à 30 ans –, car nous en sommes à la quatrième étape de la révolution industrielle (numérisation). Les investisseurs ont besoin de performance et de revenus réguliers sous forme de coupons. Dans la mesure où les entreprises demeurent viables, ce que nous pensons, le risque et l’attractivité de notre classe d’actifs nous semblent satisfaisants. Il existe en effet des poches de valeur sur de nombreux crédits, dont les investisseurs actifs peuvent et doivent tirer parti. Malgré l’environnement de faibles taux d’intérêt, il est possible de dénicher des spreads de crédit attrayants, et nous restons convaincus que les obligations d’entreprise offriront un portage positif pendant de nombreuses années.

Mondher Bettaieb, Head of Corporate Bonds, Senior Portfolio Manager

![]()

Pour accéder au site, cliquez ICI.