Tout investisseur souhaite que ses placements soient performants sur l’ensemble d’un cycle économique.

La mission de tout gestionnaire obligataire actif et sans contrainte consiste à adapter un portefeuille obligataire (parfois très rapidement) au fur et à mesure que le cycle progresse, en modifiant les allocations et de prendre ainsi en compte différents risques en fonction de l’évolution des conditions du marché.

Le marché du crédit offre aux gestionnaires une importante souplesse, car il couvre un énorme univers d’obligations provenant de différents émetteurs et de différentes zones géographiques, et propose ainsi un large éventail de caractéristiques de risque, d’échéances et de notations.

Pour maximiser les rendements ajustés au risque tout au long du cycle économique, nous nous efforçons toujours de parvenir à un certain équilibre entre ces trois considérations : le montant du crédit que nous détenons, la qualité de ce crédit et la duration de notre allocation de crédit.

Voyons comment cette approche tridimensionnelle du crédit fonctionne tout au long d’un cycle typique.

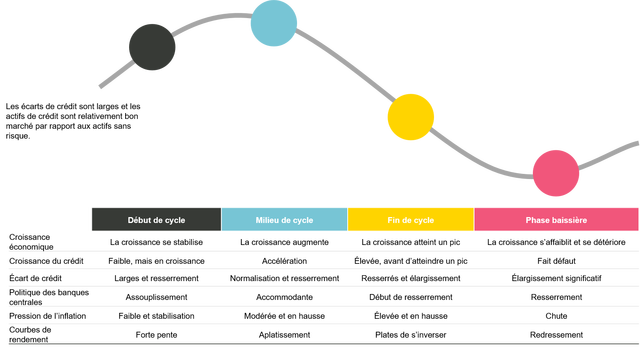

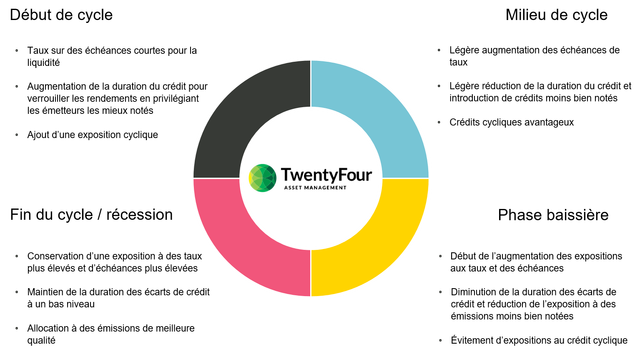

Fin du cycle / récession

Les cycles ne meurent pas simplement de vieillesse ; il existe toujours, invariablement, un catalyseur qui fait basculer l’économie des conditions de la fin de cycle vers la récession, et cela peut souvent être douloureux pour les actifs à risque : la crise financière mondiale de 2008 ou la crise de la COVID-19 du début de 2020 en ont fourni une parfaite illustration.

En général, les périodes de replis surviennent en réponse à un ralentissement de la croissance économique ou à une récession potentielle. L’expansion de l’activité atteint son un pic, l’endettement des entreprises a généralement augmenté et les bénéfices des entreprises chutent. Les banques resserrent la disponibilité du crédit et l’accès des sociétés aux marchés des capitaux diminue.

La combinaison d’un ralentissement de la croissance économique et d’un niveau d’endettement élevé augmente le risque de défaut, et certaines entreprises se trouvent dans l’incapacité de se désendetter efficacement. Nous assistons par conséquent à un mouvement de fuite vers la sécurité et les écarts de crédit s’élargissent, car la confiance des investisseurs dans la dette des entreprises est malmenée.

Début de cycle

Les investisseurs ayant recherché la sécurité des emprunts d’État lors de la précédente récession, cela a contribué à l’élargissement des écarts de crédit. Lorsque la croissance commence à s’améliorer et que les prévisions d’inflation augmentent, l’attrait pour les taux des titres à plus longue duration diminue, et ce, même si les emprunts d’État à court terme demeurent utiles en tant que source de liquidités.

Dans le même temps, le niveau élevé des écarts met en évidence le caractère relativement bon marché du crédit, tout en indiquant l’existence d’un potentiel de compression des écarts. Néanmoins, si les écarts de crédit ont tendance à afficher un resserrement important, et de manière presque indifférenciée, dès que les signes de renouveau économique sont évidents et que les banques centrales assouplissent leur politique monétaire, les crédits ne sont pas tous égaux à ce stade.

Dans la phase initiale du cycle, les secteurs cycliques ont ainsi tendance à surperformer les autres segments obligataires, mais les obligations de qualité supérieure ont tendance à caracoler à la pointe de la reprise, car les investisseurs craignent toujours les risques de défaut des émissions moins bien notées. La mise en place d’une allocation au crédit cyclique mieux noté devrait par conséquent permettre de surperformer le marché. Il semble en outre judicieux d’essayer de verrouiller les rendements attrayants de ces secteurs en prenant des positions à plus longue échéance, et en augmentant ainsi la duration des écarts de crédit.

Milieu de cycle

Lorsque le cycle de crédit approche de son point médian, l’économie continue de s’améliorer, les défauts commencent à atteindre un pic et la croissance des bénéfices augmente. Les bilans revêtent un aspect plus sain et le désendettement des entreprises commence alors que le prix des actifs se redresse. Avec la reprise de l’économie, les fondamentaux commencent à s’améliorer et le potentiel de révision à la hausse des notations augmente.

Avec le resserrement des écarts de crédit et la suppression de la volatilité, les investisseurs se trouvent en mesure d’intégrer certaines obligations moins bien notées dans leurs allocations. La préoccupation majeure est désormais de savoir jusqu’où il convient que les investisseurs descendent dans le spectre du crédit. Pour certains, les émissions CCC deviennent attrayantes du fait de la motivation supplémentaire dont sont animés les émetteurs pour monter dans l’échelle des notations. Normalement, pendant cette phase, les opportunités l’emportent sur les risques, car les émetteurs à haut rendement survivants auront amélioré leur bilan.

Pour prévenir la menace de l’inflation, les banques centrales finissent par réagir à l’amélioration de l’économie en resserrant leur politique monétaire. Alors que le resserrement des écarts prévaut et que les valorisations semblent élevées, la stabilité de l’économie représente un environnement de portage attractif pour le crédit. Il convient toutefois ici que les investisseurs envisagent de raccourcir la duration de leurs écarts de crédit, car la hausse des courbes des emprunts d’État est susceptible d’éroder leurs gains.

Il convient, en outre, que les investisseurs explorent l’équilibre existant entre les taux et le crédit, car les rendements plus élevés des emprunts d’État commencent à offrir un peu plus de protection, ce qui suggère une légère augmentation de la duration des taux d’intérêt.

Fin de cycle

Lorsque le cycle de crédit arrive à maturité, le niveau de vulnérabilité des portefeuilles obligataires aux chocs externes augmente nettement, l’augmentation de l’endettement accroît en effet la vulnérabilité des entreprises et les valorisations commencent à être tendues. À ce stade, et face au ralentissement de la croissance économique, le maintien d’une allocation élevée au crédit constitue une source de risque indésirable et expose au risque d’éventuelles révisions à la baisse des notations.

Les investisseurs rééquilibrent par conséquent leurs expositions aux taux et au crédit en faisant basculer les allocations de portefeuille vers des actifs sans risque tels que les bons du Trésor américain. Il convient, de même, que les gestionnaires de portefeuille augmentent progressivement la duration des taux d’intérêt de leur allocation de taux, afin de protéger ainsi le portefeuille et de tirer potentiellement parti d’une baisse des taux en cas d’infléchissement de la croissance économique.

Dans le même temps, le raccourcissement de l’échéance des positions de crédit contribuera à l’amélioration de la préservation du capital en cas de volatilité quelconque du marché. Il convient que les investisseurs évitent les secteurs cycliques et les secteurs qui nuisent généralement à la performance pendant toute phase baissière, et qu’ils améliorent en outre la qualité globale du crédit en optant pour une exposition à des segments de crédit mieux notés, en réduisant les expositions aux titres notés « single B » et en éliminant les expositions aux titres notés CCC.

Ce faisant, il ne nous est toutefois pas possible d’ignorer la valeur relative. Les valorisations peuvent, certes, sembler tendues, mais il est encore possible que certains noms et secteurs surperforment le marché et une certaine marge existe encore pour assister à une plus grande compression entre les tranches de notation. La mise en œuvre d’une approche ascendante et disciplinée en matière de crédit et le fait de disposer de liquidités constituent ici des éléments cruciaux, car les périodes d’élargissement des écarts peuvent offrir des opportunités d’achat, même à ce stade avancé.

La souplesse est primordiale

Les cycles économiques se suivent et ne se ressemblent jamais. À titre d’exemple, l’évolution du nouveau cycle inauguré par la crise de la COVID-19 au début de l’année 2020 s’est faite à une vitesse remarquable, de sorte que les écarts observés dans certains secteurs du crédit sont revenus à leurs plus bas niveaux du cycle précédent en l’espace de douze mois, alors qu’un tel processus devrait normalement prendre des années.

Les gestionnaires obligataires peuvent ajuster rapidement les trois dimensions de leur allocation de crédit – montant, qualité, duration – en fonction de l’évolution des conditions du marché.

Cela peut se révéler particulièrement bénéfique au moment de la transition entre les différentes phases du cycle. Entre le milieu et la fin de cycle, par exemple, si vous basculez trop tôt votre allocation vers les taux, vous risquez de ne pas pouvoir tirer parti de la compression continue des écarts de crédit ; en revanche, si vous intervenez trop tard, vous risquez de subir des pertes liées à la valeur de marché, car les investisseurs commencent à craindre le segment plus à risque du crédit.

La démarcation n’apparaissant par clairement entre chacune des phases ci-dessus, nous estimons que la clé du maintien des rendements sur l’ensemble d’un cycle économique réside dans la souplesse. Cette approche tridimensionnelle du crédit nous confère toute la souplesse nécessaire pour cibler la valeur relative au fil du cycle et pour nous adapter aux caractéristiques uniques de chaque cycle au fur et à mesure de son évolution.

Par Eoin Walsh, Partner, Portfolio Management, Vontobel

![]()

Pour accéder au site, cliquez ICI.