Lors de son introduction en bourse le 10 décembre 2020, le titre Airbnb Inc. a vu son cours bondir de 112% dès sa première séance de cotation. Sa capitalisation boursière s’est envolée à 86 milliards de dollars américains, près de cinq fois plus que la dernière évaluation pré-IPO.

Depuis lors, sa valorisation a bondi de 47%, à 126 milliards de dollars. Cependant, l’entreprise est toujours dans le rouge et les analystes sell-side pensent qu’Airbnb n’atteindra pas la rentabilité aux normes GAAP avant 2024.1

L’ascension météorique d’Airbnb montre à quel point les investisseurs – sur un marché actions aujourd’hui exubérant – peuvent se ruer sur une start-up en forte croissance tout en ignorant un leader reconnu, fort d’un modèle économique éprouvé et d’une valorisation plus raisonnable, en l’occurrence Booking Holdings Inc. En fait, la capitalisation boursière d’Airbnb dépasse celle de son principal rival dans le domaine des agences de tourisme en ligne (OTA - Online Travel Agency), quand bien même le bénéfice net 2019 (avant la pandémie de Covid-19) de Booking dépasse à lui seul le chiffre d’affaires annuel d’Airbnb. La valorisation d’Airbnb souligne également à quel point les investisseurs peuvent faire fi de piètres fondamentaux au profit d’une histoire prometteuse.

D’après nous, deux grandes menaces planent sur Airbnb : l’intensification de la concurrence et la nécessité de maintenir une offre de biens à louer suffisante pour répondre à la demande. La principale menace concurrentielle pour Airbnb n’est autre que Booking. Partant de son cœur de métier, à savoir la réservation en ligne de chambres d’hôtel, Booking est en train de se diversifier dans le marché de « l’hébergement alternatif », qu’Airbnb a popularisé. Ce bras de fer met en évidence l’absence d’avantage concurrentiel durable pour Airbnb. En revanche, Booking part en position de force. Cette entreprise exploite le principal site web de réservation de chambres d’hôtel. Booking possède une part de marché de 70% en Europe et n’est devancé que par Expedia Group Inc. aux Etats-Unis. Par ailleurs, avant la pandémie de Covid-19, il enregistrait un taux de croissance de son bénéfice net de 26% aux normes GAAP. En outre, Booking est resté bénéficiaire en 2020, l’année de la pandémie, malgré le krach du secteur de l’hébergement.

Nous pensons que ces forces négatives vont, a minima, retarder Airbnb dans sa quête de rentabilité et, dans le pire des cas, l’empêcher d’y parvenir. Dans un cas comme dans l’autre, Booking devrait continuer de gagner des parts de marché dans les réservations hôtelières comme dans l’hébergement alternatif dans les années à venir, ce qui en fait le placement le plus solide. Il se distingue par des résultats prévisibles, une meilleure rentabilité et de solides avantages concurrentiels.

Menace concurrentielleLors de sa création en 2009, Airbnb était le seul acteur du marché de l’hébergement alternatif. Son modèle singulier reposait sur une place de marché en ligne où des particuliers pouvaient louer leurs biens immobiliers, qu’il s’agisse d’une simple chambre, d’un appartement ou d’une maison tout entière. Airbnb faisait office d’intermédiaire : il mettait en relation les hôtes et les clients et percevait à ce titre une commission. Airbnb avait clairement l’avantage du premier entrant. En outre, il était difficile pour les grandes OTA comme Booking et Expedia de reproduire cette place de marché informelle. Les annonces de particuliers sur Airbnb étaient coûteuses à agréger pour les grandes OTA. Il leur revenait nettement moins cher d’obtenir des quotas de chambres d’hôtel que d’attirer un par un les particuliers loueurs de meublés. Par ailleurs, cela est plus facile à gérer : le client d’un hôtel n’a pas à attendre que le propriétaire d’un appartement lui remette les clés.

Néanmoins, les avantages d’Airbnb se sont avérés éphémères. Le marché de l’hébergement alternatif a évolué, tout comme le profil des hôtes. Le nombre de loueurs professionnels n’a cessé d’augmenter. Ces individus ont acheté plusieurs biens immobiliers dans le seul but de les mettre en location sur Airbnb et d’autres sites d’OTA. La plupart de ces biens immobiliers étaient des maisons et des appartements disponibles toute l’année, loin du concept de partage de logement avec lequel Airbnb a commencé. En 2017, comme les particuliers devenaient plus difficiles à recruter, Airbnb s’est résolument lancé dans la quête de loueurs professionnels pour accroître son offre. Ce faisant, il est entré en concurrence avec les grandes OTA dont l’activité reposait sur le même type d’annonces.

Les grandes OTA se sont ruées sur les professionnels de l’hébergement. Des éditeurs de logiciels comme Hostfully ont stimulé l’afflux en mettant au point des produits permettant aux loueurs professionnels de gérer leurs biens immobiliers inscrits sur plusieurs OTA. Pour comprendre à quel point cette menace concurrentielle est sérieuse pour Airbnb, il suffit de se pencher sur le cas Booking. En 2020, Booking a porté le nombre d’hébergements alternatifs inscrits sur sa plate-forme à 6,7 millions, soit 91% du catalogue d’Airbnb.2

Le modèle d’Airbnb s’est avéré facile à attaquer. De nombreuses start-ups financées par des fonds de capital-risque ont ainsi pu entrer sur le marché. Ces start-ups ont ciblé des marchés de niche, comme les contrats de bail de moyenne durée ou les appartements entièrement meublés destinés aux salariés mutés. Par exemple, NomadX, une société créée en 2017, propose un service de « partage de logement » de moyenne durée destiné aux travailleurs des entreprises technologiques qui ont un petit boulot temporaire et pas de résidence permanente. Sonder, HomeLike, HouseTrip et OneFineStay sont quelques-uns de ces nouveaux concurrents. Nous pensons que ces acteurs de niche vont grignoter des parts de marché au détriment d’Airbnb en proposant à leurs clients une expérience plus aboutie répondant à leurs besoins. Ils accentuent également la concurrence avec Airbnb pour les biens immobiliers à louer.

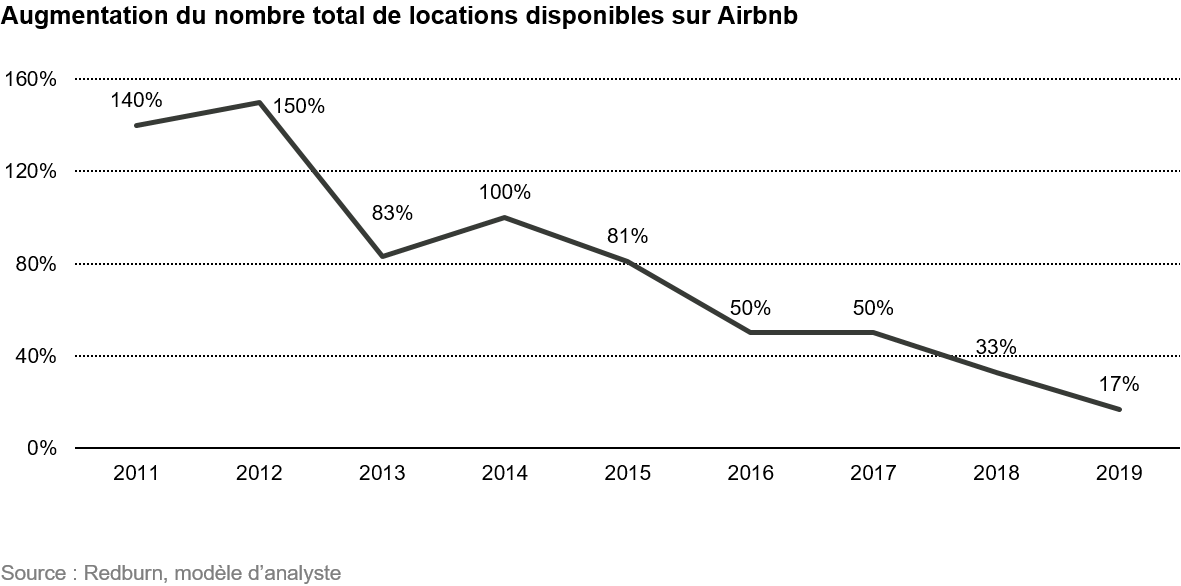

Pérennité de l’offreCette concurrence de plus en plus vive crée une autre menace pour Airbnb : celle d’un fléchissement du taux de croissance de l’offre locative. Il en va de même pour l’arrivée à maturité du marché de la location par le biais des OTA. La plupart des propriétaires qui souhaitent louer leurs biens par ce biais le font déjà, selon un sondage mené par HomeAway/Savills. Dans ces conditions, il sera plus difficile d’accroître l’offre. Par conséquent, le taux de croissance annuel du nombre d’adresses disponibles sur Airbnb, qui a culminé à 150% en 2012, fléchit régulièrement depuis lors et est ressorti à 16,7% en 2019. (Figure 1)

Or la croissance globale d’Airbnb dépend tout autant de l’offre de biens à louer que de la demande des clients. Plus l’offre est importante, plus la sélection est drastique et plus les clients sont susceptibles de louer en passant par Airbnb. Airbnb aura beaucoup de mal à tenir le taux de croissance annuel de 30% lors des cinq prochaines années anticipé par le consensus si le nombre d’adresses disponibles augmente deux fois moins vite. Plus la croissance du chiffre d’affaires est faible, plus il sera difficile d’atteindre l’échelle nécessaire pour devenir rentable. La sélection moins drastique nuit déjà à la fidélisation des clients. Le chiffre d’affaires d’Airbnb provenant de clients récurrents a diminué de 9% en 2019. D’ailleurs, il diminue d’année en année depuis 2016.3

La direction d’Airbnb est clairement préoccupée par l’érosion de la croissance de l’offre d’hébergements. Ces dernières années, elle a pris (en vain) des mesures significatives pour la stimuler : mise au point d’outils logiciels permettant aux loueurs professionnels de rejoindre la plateforme en 2017, acquisition d’HotelTonight pour ajouter une offre hôtelière à la plateforme en 2019, hausse des dépenses de marketing de 71% en 2019 visant essentiellement à accroître le nombre d’annonces sur la plateforme.4 Résultat, le coût d’acquisition de nouveaux hôtes a augmenté de 250% cette année-là. Pour réduire ce coût d’acquisition, le CEO d’Airbnb Brian Chesky a récemment déclaré que l’entreprise cesserait de mettre l’accent sur le recrutement de loueurs professionnels pour se concentrer sur ses premières cibles : les particuliers.5 Or il s’agit de la catégorie d’hôtes qui augmente le moins vite : seulement 12% en 2020, contre 36% pour les professionnels.6

Réglementation de l’offreLa situation de l’offre ne fera que se compliquer. De nombreuses villes ont commencé à freiner l’expansion d’Airbnb et d’autres OTA en durcissant la réglementation de la location de courte durée par des professionnels. Les habitants de ces villes affirment que cette activité entraîne une hausse des prix de l’immobilier, un embourgeoisement des quartiers populaires et un surpeuplement des logements.

En réaction, les mairies prennent de plus en plus des arrêtés pour éliminer la location de courte durée à temps plein en limitant le nombre de jours pendant lesquels il est possible de louer un logement. Environ 70% des 200 principales villes où Airbnb est présent ont instauré de telles restrictions concernant ces locations.7 Pour faire respecter ces arrêtés, elles commencent à instaurer de fortes amendes pour les contrevenants. Par exemple, Tokyo a instauré une amende de 9.500 USD par infraction.8 Berlin : 120.000 USD.9 Du coup, le nombre de logements Airbnb disponibles à la location dans ces villes a chuté respectivement de 41% et 37%.10 Même si ces mesures pénalisent toutes les OTA, Airbnb y est particulièrement vulnérable. En effet, il dépend davantage que ses concurrents de l’offre de logements à louer situés en zone urbaine, qui représentent 40% de ses nuitées.11

Argumentaire en faveur de BookingD’après nous, Booking peut constituer une opportunité plus attrayante pour les investisseurs. L’entreprise peut viser le marché de l’hébergement alternatif sans prendre de risque démesuré. Booking affiche un rendement des capitaux propres de 30% en moyenne sur cinq ans (entre 2016 et 2020, selon FactSet) et, par le passé, la croissance de ses bénéfices a fait preuve d’une bonne prévisibilité, à la différence d’Airbnb, qui se situe dans le rouge sur ces deux fronts. Booking présente en outre une valorisation nettement plus raisonnable à nos yeux, ce qui confère aux investisseurs une marge de sécurité nettement plus importante.

Nous pensons également qu’il est en position de force pour s’attaquer au marché de l’hébergement alternatif. La position dominante de Booking dans le domaine de la réservation de chambres d’hôtel lui confère de substantielles barrières à l’entrée. Dans le même temps, il a plus de facilité à pénétrer le marché de l’hébergement alternatif qu’Airbnb à se développer dans les réservations hôtelières. En outre, les clients des hôtels restent la principale source de demande inexploitée pour l’hébergement alternatif. Voilà pourquoi Booking mélange délibérément les chambres d’hôtel et les hébergements alternatifs sur son site web. Les chambres d’hôtel stimulent aussi le trafic vers les hébergements alternatifs. Au deuxième trimestre 2020, 40% des nouveaux clients de la plateforme Booking ont choisi des hébergements alternatifs.12 Booking jouit également d’un avantage lié à sa dimension. Son budget marketing est quatre fois plus important que celui d’Airbnb, ce qui lui confère un énorme avantage pour attirer l’offre et la demande d’hébergement. Cela est flagrant : le site web de Booking enregistre un trafic mensuel quasiment dix fois supérieur à celui d’Airbnb.13

Cette notoriété grandissante de la marque confère à Booking un autre avantage concurrentiel par rapport à Airbnb. Elle génère un trafic direct plus important vers son site web. Cela réduit la dépendance à la publicité en ligne et au référencement payant sur Google pour attirer les clients. Booking est ainsi parvenu à ramener son ratio dépenses totales de marketing/chiffre d’affaires de 36% en 2017 à 33% en 2019.14 Nous pensons que cette tendance sera un facteur important d’accroissement de la marge bénéficiaire, qui n’est pas encore apprécié à sa juste valeur par le marché. A titre de comparaison, Airbnb a dû accroître ses dépenses publicitaires, avec à la clé une hausse du ratio marketing/chiffre d’affaires de 100 pb sur la même période.15

Enfin, Booking peut conquérir une part significative du marché de l’hébergement alternatif. La plupart des biens mis en location dans cette catégorie se situent en Europe. Booking commence à peine à cibler l’Amérique du Nord, une zone dans laquelle Airbnb réalise un chiffre d’affaires supérieur à la taille du marché européen. L’Amérique du Nord est le principal marché d’Airbnb (41% de son chiffre d’affaires).16 Booking est donc susceptible de doubler son chiffre d’affaires dans le domaine de l’hébergement alternatif.

ConclusionDu point de vue du couple risque/rendement, les investisseurs peuvent constater l’avantage de Booking par rapport à Airbnb. En prenant tous les aspects en compte, les investisseurs privilégieront donc une entreprise qui a déjà fait ses preuves à ce qui apparaît, après un examen minutieux, comme un pari essentiellement spéculatif à nos yeux. Nous n’avons pas l’impression que les investisseurs réalisent véritablement les défis auxquels Airbnb est confronté en raison de l’accentuation de la concurrence et du ralentissement de l’accroissement de l’offre. Compte tenu de ces deux obstacles, Airbnb aura plus de mal à atteindre le seuil de rentabilité, si tant est qu’il y parvienne.

Ramiz Chelat, Portfolio Manager, Senior Research Analyst Connor Martin, Research Analyst Robert Berner, Senior Research Analyst 1 FactSet Research 2 https://skift.com/2020/09/22/booking-holdings-ceo-sees-greater-traveler-awareness-in-alternative-accommodations-as-a-long-term-boon/3 Source : Airbnb, documents d’introduction en bourse (formulaire S-1) et publications de résultats4 Airbnb, documents d’introduction en bourse (formulaire S-1) et publications de résultats5 transcription de la téléconférence sur les résultats d’Airbnb au T4 20206 https://www.theinformation.com/articles/influx-of-professional-hosts-tests-airbnbs-message7 Wolfe Research Initiation Report on Airbnb, 10th December 20208 https://www.japantimes.co.jp/news/2018/06/06/business/airbnb-drops-nearly-80-percent-private-home-listings-ahead-new-peer-peer-rental-law/#:~:text=Homeowners%20will%20only%20be%20allowed,not%20more%20than%20¥30%2C000.9 https://www.washingtonpost.com/world/europe/berlin-had-some-of-the-worlds-most-restrictive-rules-for-airbnb-rentals-now-its-loosening-up/2018/03/27/e3acda90-2603-11e8-a227-fd2b009466bc_story.html10 données d’AirDNA11 Redburn, rapport de début de suivi d’Airbnb, 3 décembre 202012 https://www.phocuswire.com/Bookingcom-long-term-accommodation-strategy13 semrush.com, au 18 mars 2021br /> 14.15 Airbnb, documents d’introduction en bourse (formulaire S-1) et publications de résultats16 Airbnb, documents d’introduction en bourse (formulaire S-1) et publications de résultats Mentions légales importantes : Les vues et opinions exprimées aux présentes sont celles de leurs auteurs mentionnés ci-dessus et ne reflètent pas les opinions de Vontobel Asset Management ni du Groupe Vontobel dans son ensemble. Elles sont susceptibles d’évoluer à tout moment sans préavis. Le présent document ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente d’un quelconque instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information.

![]()

Pour accéder au site, cliquez ICI.